產經動態面面觀

■ 物價動態:CPI年增率平均上漲1.32%,以食物類漲幅最大。

■ 營建動態:建築投資市場緊縮,核發建築物建造、使用執照之數量皆微幅減少;房市交易量能持續大幅萎縮,中山區表現仍居冠。

■ 勞動市場:整體就業成長動能趨緩,臺北市勞參率穩定,失業率略增。

■ 稅收動態:地方稅收實徵淨額達259.10億元,年增率為3.5%,受到房地合一課徵所得稅新制影響,房屋稅收大幅增長。

■ 營業動態:臺北市工商登記統計達23萬683家,呈現連續4年遞增趨勢,並創下近10年新高,資本總額呈現穩健成長;但因全球市場需求動能疲弱,公司行號營業總額下滑2.23%。

■ 觀光產業:整體住房數及住用率皆持續下滑。

■ 投資動能:僑外投資金額較上年同期增加41.8%,表現亮眼。

■ 創新動能:研發中心家數略增,知識密集型服務業家數月平均銷售額穩定成長。

■ 創業動態:臺北市青創負責人之公司行號設立家數,呈現微幅衰退,以批發零售業家數占比最高;本國與外國青創負責人之公司家數亦呈現趨緩。

物價動態

消費者物價指數(CPI)年增率平均上漲1.32%

臺北市第2季消費者物價指數較上年(2015年)同期上漲1.32%,主因為蔬菜、水果受年初寒害及近期產地豪雨影響,使整體供應量較上年同期減少,加以部分穀類及其製品、外食費與水費價格調漲,惟燃氣、油料費及家庭用電價格調降,抵銷部分漲幅所致;在七大類指數變動部分,呈現上漲的類別為食物類(5.81%)、雜項類(1.45%)及醫療保健類(0.47%),下跌的類別則包含交通及通訊類(-1.53%)、居住類(-0.29%)、衣著類(-0.23%)及教養娛樂類(-0.16%)。

進一步比較1~6月上半年其他縣市的物價指數較上年同期的變動情況,臺北市上漲1.42%,高雄市上漲1.92%,全國則上漲1.54%,其中由於水果類受天候干擾的遞延影響,漲幅達35.81%,為2005年12月以來新高。整體而言,國內景氣緩步回溫,雖國際油價微幅上漲,原物料價格走跌,物價漲幅已相對平穩(見圖1)。

營建動態

建築投資市場緊縮,核發建築物建造、使用執照之數量皆微幅減少

核發建造執照之統計為反映國內建築物新建、增建及改建趨勢的指標,其變動情況得以反映營建業景氣之發展概況。全國核發建築物建造執照數量累計1~6月上半年共10,951件,總樓地板面積為12,058,195千平方公尺,六都合占總面積達6成以上,以桃園市267萬平方公尺最多;全國使用執照核發數量為11,263件,總樓地板面積為14,216,655千平方公尺,其中六都直轄市總樓地板面積占38.17%,同樣以桃園市占195萬平方公尺最多;另按用途別分,則以住宿類住宅占58.38%最多。

2016年第2季臺北市核發建造執照共36件,較上一季核發張數減少27件,年減率為38.98%,總樓地板面積為463,746千平方公尺,較上一季成長42.38%,跟上年同期相較則增加84.96%。在使用執照部分,2016年第2季共核發64件,較上一季略增9件,與上年同期相較則略減11件,總樓地板面積為440,178千平方公尺,年減率則達56.22%。

若進一步從住宅類建造執照核發戶數來看,累計1~6月上半年全國核發戶數為36,573戶,年減35.3%,因景氣持續下滑,建商推案意願低,六都核發戶數皆全面下滑。其中,臺北市第2季僅492戶,為近2年來新低紀錄,上半年核發總戶數僅為1,433戶,較上年同期大幅減少54%,觀察自2015年第1季申請核發建造數量便一路呈現下滑,顯示建築投資市場緊縮,過去幾年建商大量推案、興建的房屋將流入市場,加上市場買氣疲軟,買方對新成屋的接受度及持有稅增加的風險,預期臺北市房市交易量、開發量皆面臨新低點,成屋賣壓大、建商態度趨於保守,縮減建照申請件數,亦間接加深房價下修的壓力(見圖2)。

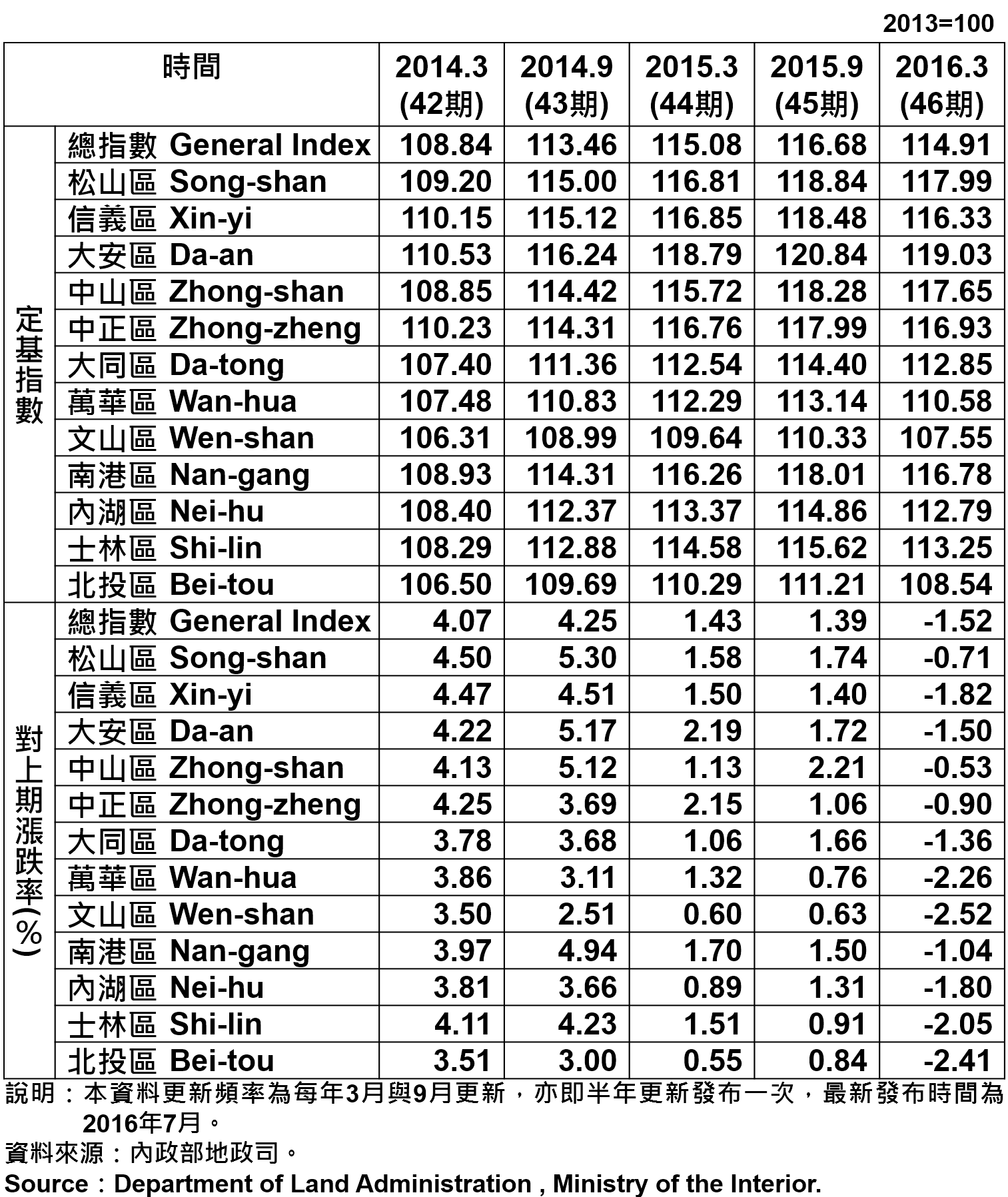

全國都市地價漲幅近6年最低,臺北市首度呈現負成長

以2013年3月31日為基期(100),本期(2015年10月1日至2016年3月31日)全國都市地價總指數為119.33,與上期比較,本期上漲0.44%,除了臺北市、新竹縣及連江縣下跌之外,大多數的直轄市、縣(市)均維持微幅上升情形。

全國縣市中漲幅最大為澎湖縣上漲3.22%,因縣內遊憩休閒產業活絡,各觀光景點與主要商圈人潮匯集,帶動商機,地價穩定發展,加上非都市土地可申請變更建地及建案交易價格高漲影響,地價上揚。而六都中則以臺南市上漲1.56%最多,因近年來市府全力推動臺南市生活圈道路系統,積極興建多項交通建設,促進區域均衡發展,活絡觀光產業,帶動周邊商機發展,使得地價上漲。

臺北市都市地價指數為114.91,與上期比較,下跌1.52%,主要受到整體經濟景氣趨緩及房地合一課徵所得稅上路等因素影響,市場觀望氣氛濃厚,交易動能明顯不足,部分屋齡較為老舊地區受公共設施不足、都更進度緩慢,以及交通不便等因素,價格下降較為明顯,整體市場呈現量縮價跌的趨勢。不僅6年來首度呈現負成長,且為直轄市中唯一負成長的城市。觀察近年來總指數的變化情形,自2012年9月底起,總指數的升幅皆小於或等於全國,且至2016年3月底升幅差距最大。

進一步分析臺北市各使用分區地價指數,住宅區捷運站周邊及環境品質、生活機能較佳之區域,地價具抗跌性,而部分屋齡較老舊之區域,公共設施相對不足,都更速度緩慢,成交價格明顯下跌,下跌幅度為1.72%。商業區受限於整體大環境影響,觀光人潮衰退、民眾消費力減弱,地價下跌1.10%。在工業區部分,於內湖潭美街、新明路一帶多以傳統工廠使用為主,建物老舊、巷弄狹窄,大型廠商進駐意願較低,地價下跌1.58%。若以行政區來看,以文山區下跌幅度2.52%最大,儘管捷運萬隆站一帶交通便利,地價抗跌性佳,但景美站周邊及興隆路、萬芳路一帶,受景氣影響,人潮銳減、消費力道不振,加以部分區域屋齡老舊,不動產市場保守,地價下跌幅度明顯(見表1)。

表1、臺北市都市地價指數分區表 Taipei's Urban Land Price Indexes by Districts

表1、臺北市都市地價指數分區表 Taipei's Urban Land Price Indexes by Districts

房市交易量能續縮,中山區表現仍居冠

2016年第2季臺北市不動產買賣登記件數為4,873件,較上一季成長27.17%;土地買賣登記筆數為6,747件,較上一季成長23.82%;建物買賣登記棟數為5,220件,較上一季成長31.22%。但若與上年同期相較,則皆呈現大幅減少。本季不動產市場處於新舊政府交接期間,房市政策同時影響買賣雙方,臺北市呈現價跌量縮,整體買氣呈現低迷。

以行政區來看,臺北市房地產成交件數仍以中山區的665件居冠,其次為北投區619件、內湖區541件。從2006年開始,中山區的房屋買賣交易量長期位居全市之冠,因區域範圍廣、物件種類多元(如豪宅、公寓、套房等),價格極具吸引力。整體而言,2016年第1季在政策、景氣及信心多重利空下,房市交易量價均陷入谷底;第2季各行政區的成交件數皆較上年同期大幅萎縮,房市政策明顯影響房市交易量,國內房市上半年受房地合一、房價看跌兩因素交叉影響,隨著央行持續降息、解除選擇性信用管制等,已使臺北市房價逐漸止跌回升,而第3季受到英國脫歐、全球金融震盪的影響,投資人持觀望意味濃厚,且遇到傳統民俗月的交易淡季,買賣交易可能有所盤整,新政府上台後的各項經濟政策、投資意願、持有稅議題等因素,將是未來第3季房市的觀察重點(見圖3、表2)。

表2、不動產買賣證記統計—依行政區分 Statistics for Trade in Real Estate Registration by Distinct

表2、不動產買賣證記統計—依行政區分 Statistics for Trade in Real Estate Registration by Distinct

勞動市場

整體就業成長動能趨緩,臺北市勞參率穩定,失業率略增

全國勞動力人數累計1~6月上半年平均為1,169萬7千人,勞動力參與率為58.66%;就業人數平均為1,124萬2千人,較上年同期增加0.65%,受部分應屆畢業生初次投入職場所影響,失業人數平均為45萬5千人,失業率為3.89%,較上年同期上升0.21個百分點,顯示勞動市場仍受到景氣滯緩影響。

臺北市勞動力人數為132.8萬人,勞動力參與率57.30%;就業人數為127.7萬人,較上年同期增加0.39個百分點;失業人數為5.1萬人,失業率3.80%,低於新北市(3.90%)、桃園市(4.0%)及高雄市(4.0%)。雖然臺北市的勞參率,略低於臺南市(61.3%)、新竹市(60.3%)等其他縣市,但人力資源供給仍算充沛,失業情形亦逐步改善中。整體而言,因受到經濟景氣低緩的影響,就業成長動能趨緩、勞動市場上廠商徵才多轉趨保守,未來將持續關注各項勞動政策與就業市場動態(圖4)。

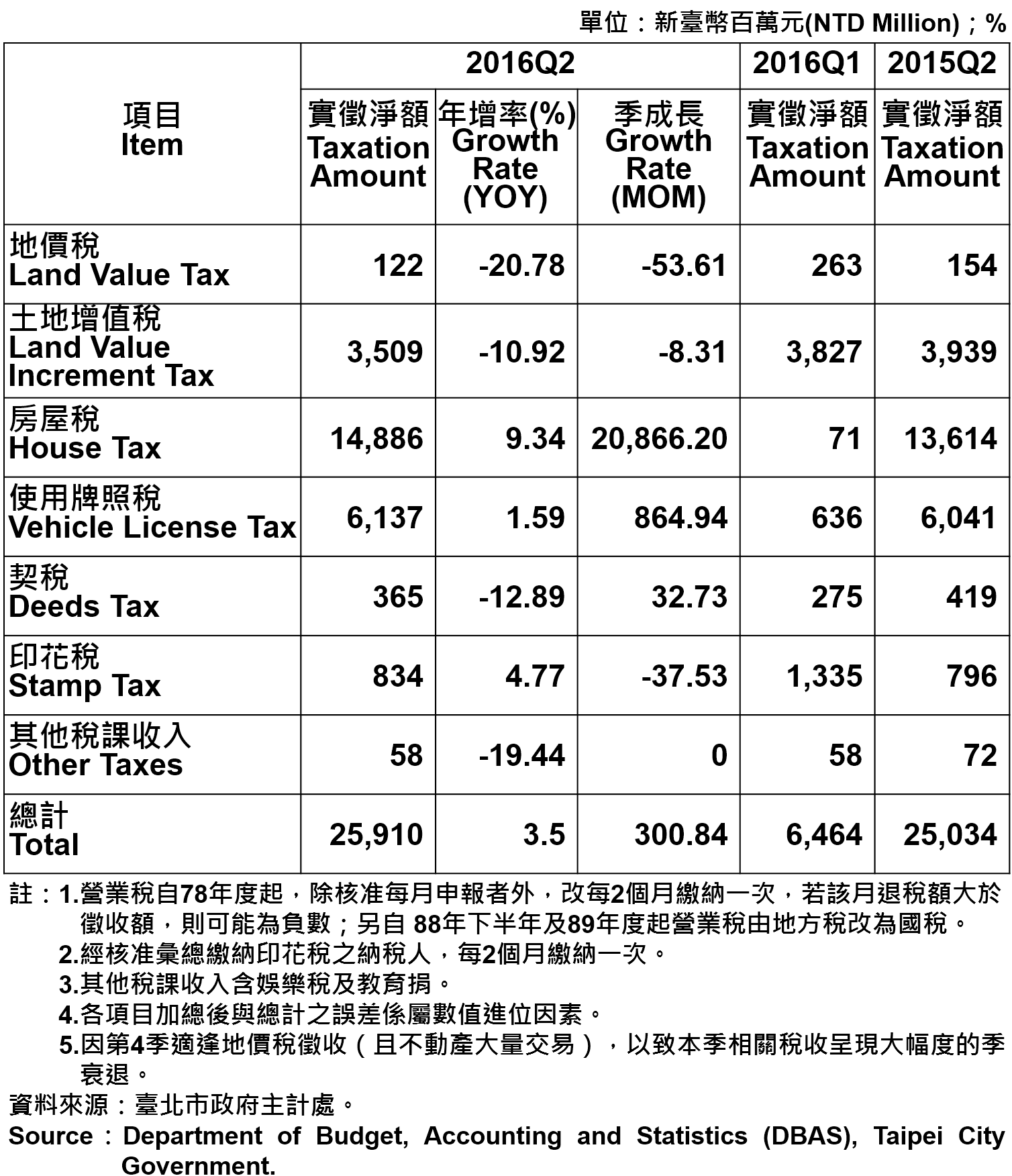

稅收動態

整體地方稅收實徵淨額略減,房屋稅新制上路而大幅增長

全國賦稅收入累計1~6月上半年實徵淨額1兆2,270億元,較上年同期增加2.7%;地方政府賦稅收入(含中央統籌分配稅款)實徵淨額3,291億元,亦增加0.2%。

2016年第2季臺北市地方稅收實徵淨額259.10億元,累計上半年實徵淨額為323.75億元,與上年同期相較減少4.27億元。各項稅收中,房屋稅因執行稅籍清查及清理欠稅績效顯著,加上新制房屋稅上路,累計實徵淨額149.57億元,不僅已達到年度預算目標,且超徵15億元,其他超徵項目包含使用牌照稅、印花稅、地價稅等。由於受到整體經濟緩慢復甦及房地合一課徵所得稅新制影響,不動產交易市場冷清,上半年不動產移轉件數仍較上年同期減少,致土地增值稅及契稅等交易稅的實徵淨額呈現大幅萎縮現象,年減率亦下滑。顯見年初房地合一課稅新制移轉過戶的交易量大增,雖然使土增稅、契稅創下新高,但上半年稅收閉鎖效應(房價持續上漲、成交量萎縮)將更明顯展現(見表3)。

表3、臺北市地方稅收統計-2016年第2季 Taxation of Taipei-2016Q2

表3、臺北市地方稅收統計-2016年第2季 Taxation of Taipei-2016Q2

營業動態

臺北市公司行號登記家數持續創新高,資本總額呈現穩健成長

截至2016年6月底止,全國公司行號登記現有家數為149萬2,918家,其中設址於臺北市之公司登記現有家數為17萬4,407家,商業登記現有家數為 5萬6,276家,總計公司行號現有家數為23萬683家,較上年同期增加4,245家,年增率1.87%,連續4年呈現增加趨勢,並創下近10年來新高。其中,以「批發及零售業」6萬9,337家(占30.1%)最多,其次為「製造業」2萬9,173家(占12.6%)及「專業、科學及技術服務業」2萬4,099家(占10.4%)。2016年第2季臺北市工廠登記現有家數共1,163家,登記工廠廠地面積為67萬378平方公尺,均較上一季微幅減少。

進一步觀察臺北市工商登記新設家數及撤銷家數統計資料,公司登記新設家數為2,987家,較上一季增加382家,撤銷家數為1,523家,較上一季增加28家。而商業登記新設家數為1,148家,較上一季增加181家,歇業家數則為1,003家,較上一季增加79家。至於工廠登記新設家數僅略增5家,歇業家數持平仍為12家。整體而言,儘管公司及商業行號登記新設家數成長皆大幅成長,但撤銷及歇業家數亦呈現增加趨勢,顯示在經濟景氣持續復甦過程中,產業結構可能有所調整,間接影響投資人於臺北市設籍投資意願。

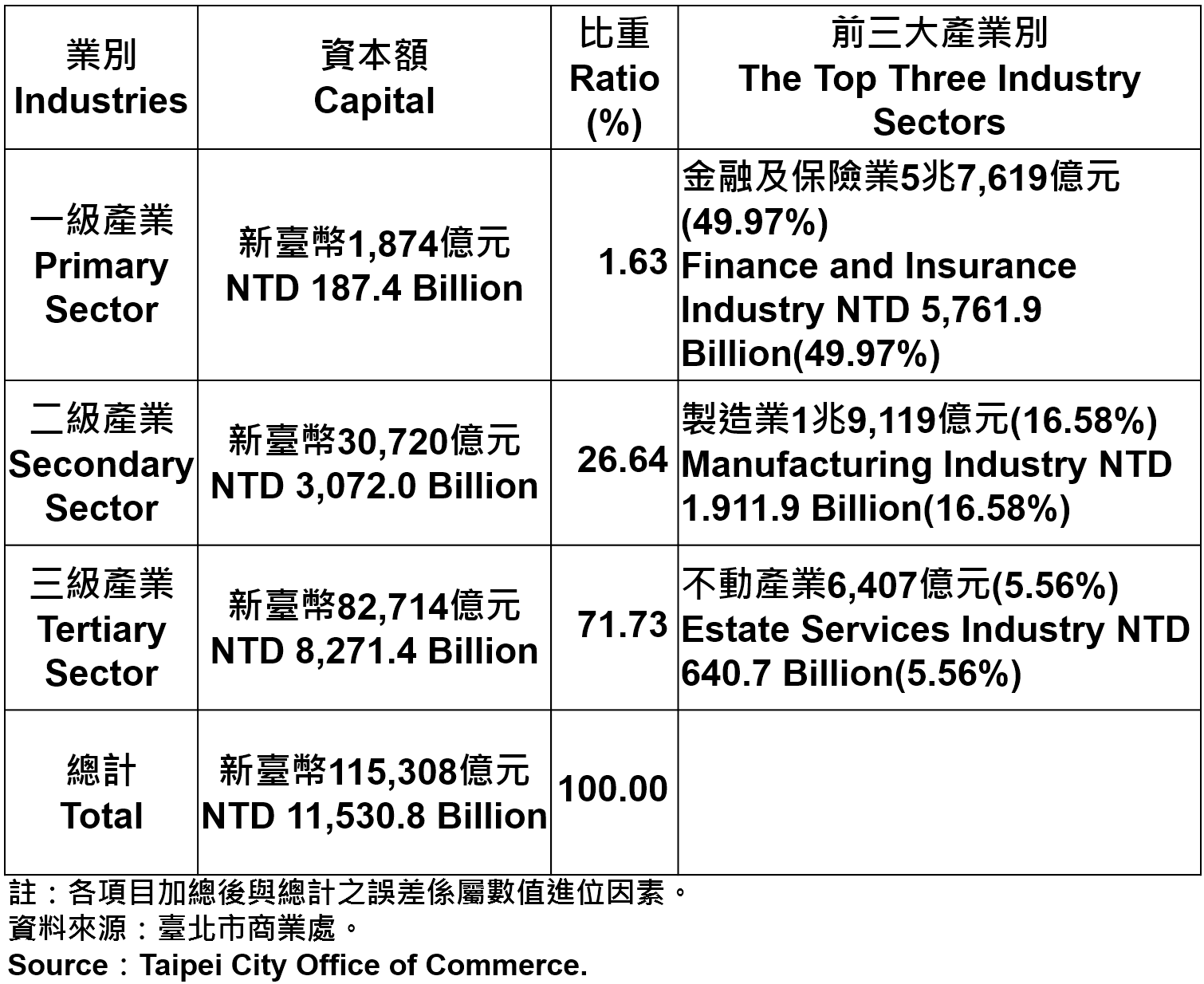

在營收方面,臺北市公司登記資本總額達11兆5,308億元,較上一季增加0.57%,且位居全國之冠,而年增率為4.20%,呈現穩健成長之態勢。以產業結構來看,三級產業(服務業)為8兆2,714億元(占全市71.73%)、二級產業(工業)為3兆0,720億元(占全市26.64%)、一級產業(農林漁牧業)1,874億元(占全市1.63%)。以產業別區分,營業額最高的前三大產業分別為金融及保險業,約占全市49.97%,其次為製造業、不動產業,各占全市16.58%、5.56%(見圖6~8、表4)。

圖7、臺北市工廠歇業家數 Number of Factories Ending in Taipei

圖7、臺北市工廠歇業家數 Number of Factories Ending in Taipei

表4、臺北市登記之公司資本總額 Capital for the Companies and Firms Registered in Taipei

表4、臺北市登記之公司資本總額 Capital for the Companies and Firms Registered in Taipei

全球市場需求動能疲弱,公司行號營業總額下滑2.23%

全球景氣成長步調持續低緩,臺北市公司行號營業總額累計1~6月上半年為5兆7,986億元,與上年同期相較略微下滑2.23%。其中,批發及零售業、製造業銷售額占整體比重雖高,但上半年的銷售額卻呈現衰退趨勢,而住宿及餐飲業、資訊及通訊傳播業、娛樂休閒服務業、支援服務業等整體銷售額占比雖低,但總營業額呈現正穩定成長,可能受到近期政府大力推動國際觀光,為相關周邊餐飲、休閒服務業帶來強勁需求,驅動產業成長。

臺北市營利事業總實際營業家數累計為22萬6,603家,較上一季微增1,280家,其中月平均總營業額為9,664億元,每家營業額達2,604萬元,與上年同期相較略減少1 ,048萬元。(見圖9、表5)。

表5、臺北市各產業公司行號銷售額 Operating Income for Business Enterprises in Taipei

表5、臺北市各產業公司行號銷售額 Operating Income for Business Enterprises in Taipei

由於全球氣候異常,5月天氣提前轉熱,入夏以來全臺溫度持續飆高,使得尖峰時段用電量不斷攀高,臺北市第2季總用電量39.27億度,較上一季成長18.64%,年增率為2.11%。由於每到夏秋炎熱之際,用電需求就會大幅增加,臺電公司每年6~9月會實施夏月電價,藉由季節性電價和6級的累計電價費率,採行「以價制量」的方式,提醒民眾節約用電。因應第3季炎熱高溫氣候,市府亦持續推廣節約能源之相關措施,鼓勵全民與企業共同響應節能減碳措施,力行節電新文化(見圖10)。

觀光產業

觀光客住房數及住用率持續下滑

2016年第2季臺北市的客房住用數為705,888間,較上一季衰退7.14%,住用率為68.73%,自上年(2015年)第4季開始連續3季皆下滑態勢,若與上年同期相較,亦減少4.33%。依交通部觀光局資料,近3年國內旅館數擴張速度愈來愈快,截至6月底,全臺總房間數成長至18.5萬間,旅館家數(觀光飯店+一般旅館)高達3,745家,整體旅館業呈現蓬勃發展且高度競爭的態勢。其中,有近5成的新增旅館房間數量集中在北部地區,受到陸客、商務客減少影響,觀光人數成長亦趨緩,未來旅館供過於求的問題將是觀察重點(見圖11)。

觀察2016年第2季臺北市觀光旅館之住客來源國,變化差異並不大,仍以日本旅客最高(28.08%),其次為中國大陸旅客(21.67%),其中較上一季微幅增加的地區為亞洲旅客(不含日本、中國大陸)成長2%,北美及歐洲旅客則皆成長1%。整體而言,累計1~6月上半年來臺旅客為543萬人次,較上年同期增加44.6萬人次,成長8.9%,其中臺北市總旅客數約235萬人,成長率為5%(見圖12)。

由於受兩岸政治變數影響,中國大陸嚴格控管來臺旅遊觀光的配額,自今年3月啟動首波限縮令,衝擊國內觀光旅遊業。為降低陸客人數減少的影響,政府相關部門透過開拓多元市場推廣海外行銷,如交通部觀光局推動「觀光南向政策」,以開放免簽、簡化國際旅客入臺簽證程序等措施,積極爭取東協國家客源來臺觀光,臺北市政府亦配合相關政策行銷臺北觀光,鎖定東協旅遊市場,活絡觀光產業發展動能。

投資動能

僑外投資金額較上年同期增加41.8%,外商公司新設家數略增

根據經濟部投資審議委員會統計,2016年第2季核准僑外投資件數為884件,累計1~6月上半年投資件數為1,625件,較上年同期減少6.66%,投(增)資金額為55億299萬4,000美元,較上年同期大幅成長176.67%,金額成長主因5月分核准荷蘭商 MICRON TECHNOLOGY B.V.增資33.3億美元投資案所致。若從地區來看,以荷蘭、加勒比海英國屬地、英國、香港、日本分居前5 名,合計約占僑外投資總額的89.94%;若就業別觀之,僑外投資以電子零組件製造業、批發及零售業、金融及保險業、專業、科學及技術服務業、不動產業、及分居前5名,合計約占僑外投資總額的90.54%。

進一步觀察,核准於臺北市之僑外投資金額約5.75億美元,占全國比重約13.54%,較上年同期成長41.8%,成長相對穩定;累計1~6月上半年投資金額約13.59億美元,占全國比重約24.79%。若就業別觀之,則集中於電腦系統整合服務業(30.56%)、藥品及醫療用品批發業(10.20%)、投資顧問業(5.64%)、批發業(5.48%)及管理顧問業(4.26%)。

臺北市府為積極活化利用臺北市公有土地、加入民間投資,已成立促參專案辦公室,統整重大開發案進度控管及招商諮詢等相關業務,並陸續公開各開發案資訊予投資人參考。未來臺北市政府將持續改善產業投資環境,並積極招商引資,提供多項投資誘因,藉此創造商機以吸引外商投資(見圖13)。

2016年第2季全國外商公司新設家數共139家,臺北市外商公司新設家數為96家,較上一季增加12家,占全國比重略增為69.06%,顯示臺北市仍是外商公司來臺設點的首選(見圖14)。

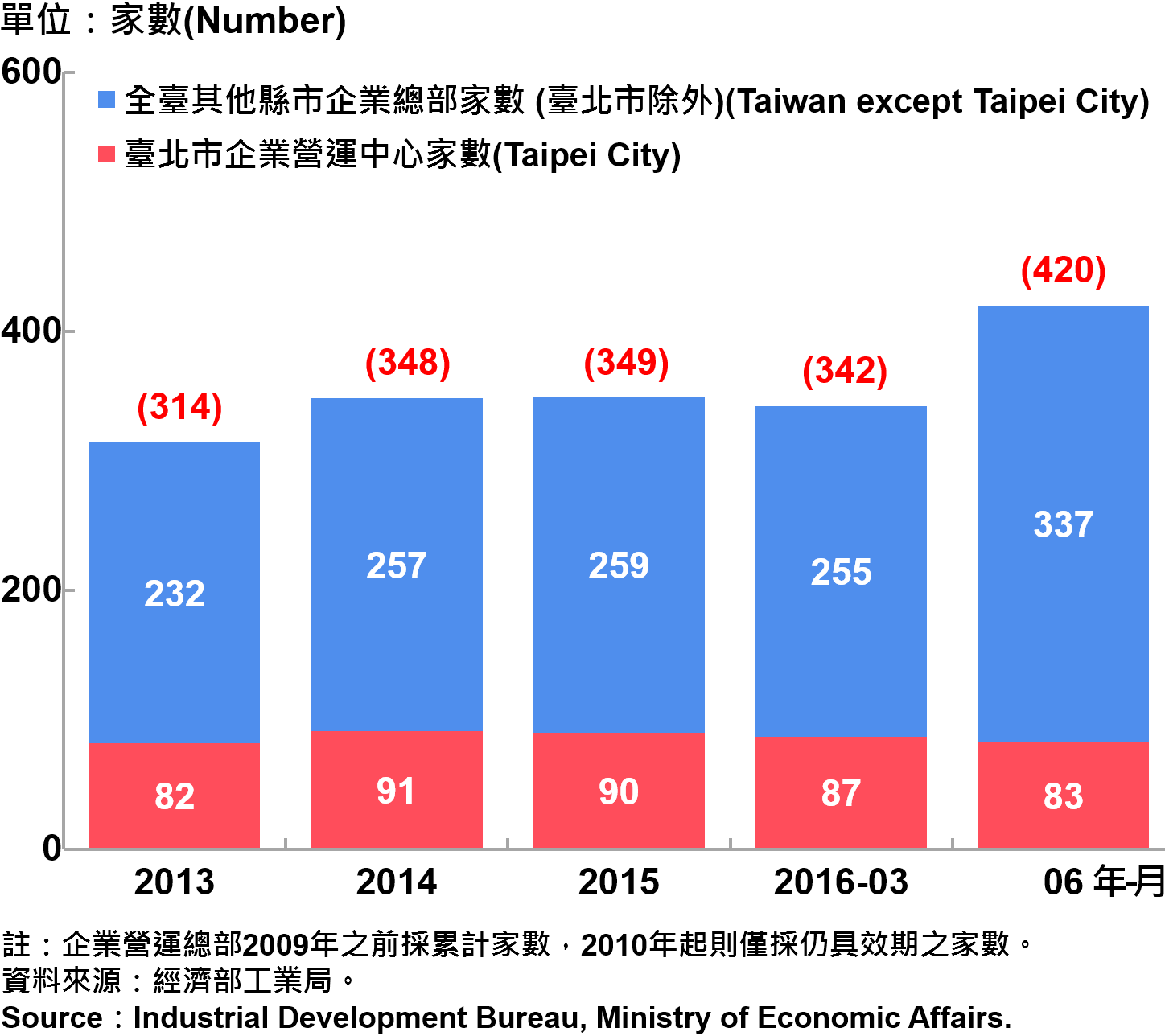

截至2016年6月底,全國企業營運總部共420家,臺北市企業營運總部有83家,雖較上一季略減4家,占全國家數比重約19.76%,仍位居全國各縣市之冠。由於臺北科技走廊涵蓋大內湖科技園區、南港軟體園區及北投士林科技園區,其中內科的營運總部家數近30家,產業聚落效益顯著,吸引眾多國際知名企業投資進駐,顯見臺北市仍是多數大型企業的主要營運基地。而其他縣市的占比增加至80.24%,顯示其他縣市積極拓展地方招商的相關措施逐漸具成效,值得關注。(見圖15)。

圖15、臺北市企業營運總部之設立家數趨勢圖 Number of Established Enterprise Business Headquarters in Taipei

圖15、臺北市企業營運總部之設立家數趨勢圖 Number of Established Enterprise Business Headquarters in Taipei

創新動能

研發中心家數略增,知識密集型服務產業月平均銷售額穩定成長

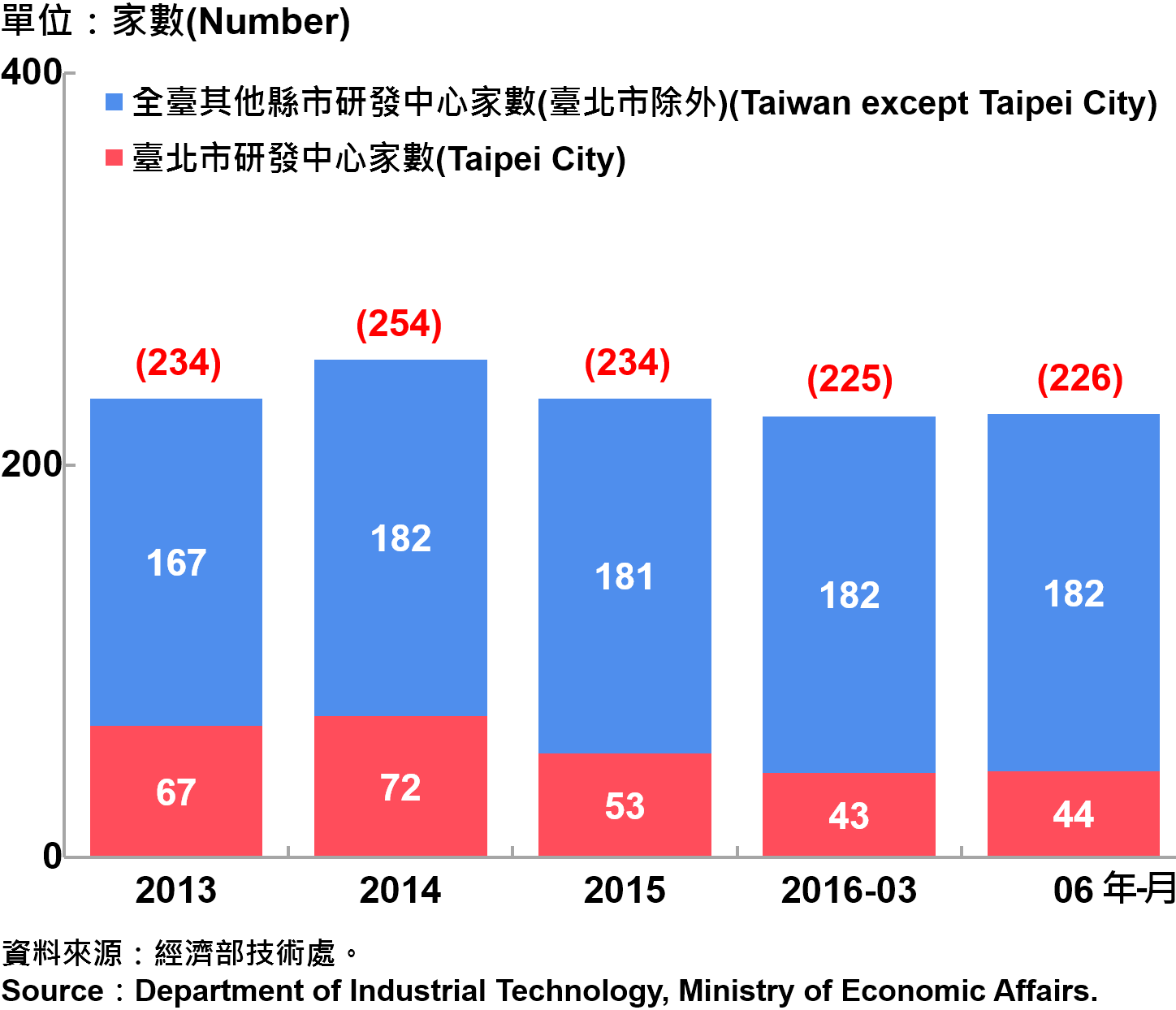

經濟部鼓勵國內企業設立研發中心,促使我國產業之發展,由製造朝向創新、研發及服務等知識涵量較高的領域邁進,以提升我國企業核心能量與競爭優勢。截至2016年6月底,第2季臺北市研發中心設立家數共44家,較上一季略增1家,其他縣市研發中心則持平為182家,臺北市占全臺研發中心家數的比重為19.46%,維持近五分之一的比例,顯示臺北市的經商環境仍能吸引國內外企業來此設立研發中心,其中又以內湖科技園區為群聚之地。

若從知識密集型服務產業來看,全國家數累計達12萬8,418家,其中臺北市為4萬4,794家,占比為34.88%,略顯下滑,而月平均銷售額占比為2,535億元,則較上一季微幅增加。(見圖16~17)

圖16、臺北市研發中心設立家數 Number of R&D Centers in Taipei

圖16、臺北市研發中心設立家數 Number of R&D Centers in Taipei

創業動態

臺北市青創負責人之公司行號設立家數,呈現微幅衰退

觀察年齡45歲(含)以下青創負責人之公司行號樣態,截至6月底,現存家數總計為64,970家,較上一季減少580家,若與上年同期相較,則亦減少584家,年減率為0.89%;另外,從新增家數來看,總計為2,271家,較上一季減少60家,歇業家數為1,088家,則增加154家,推測受到國內景氣低緩影響,民眾對經濟信心面不足,就業成長趨緩,致本季創業動能呈現疲弱態勢(見圖18)。

臺北市公司行號之青創負責人,現存及新增家數皆以批發零售業家數占比最高

進一步以業別分析,年齡45歲(含)以下青創負責人之現存家數,仍舊以「批發及零售業」比重最高(25.32%),其次是「專業、科學及技術服務業(15.05%)及「製造業」(10.81%),前三大類別的合計家數達總家數的5成以上,符合臺北市產業結構型態及特質。

若從新增家數來看,則呈現同樣分布情形,以「批發及零售業」比重最高(28.53%),其次是「專業、科學及技術服務業(24.75%)、值得注意的是其中「住宿及餐飲業」(9.07%)則躍居第3,隨著國人注重旅遊休閒的風氣盛行,潛在市場商機龐大,加上國內餐飲市場進入門檻較低,使得餐飲業之新增家數逐步成長(見圖19~20)。

本國與外國青創負責人之公司家數呈現趨緩

截至2016年6月底,年齡45歲(含)以下青創負責人之現存家數為45,841 家,較上一季減少2.62%。進一步以國籍別分析,本國人之青創負責人,現存家數為44,500家,較上一季減少2.18%,約占總家數比重為97.07%。而外國青創負責人,現存家數為1,341家,較上一季減少15.23%,約占總家數比重2.93%,顯見本國人與外國人之青創負責人,在登記公司現存家數均有下滑趨勢。

另外,新增家數為本國人之青創負責人為1,739家,歇業家數為566家,均較上一季增加117家;新增家數為外國人之青創負責人為75家,較上一季略減,歇業家數增加17家。整體而言,本國人之青創負責人,其創業動能旺盛,使得新增及歇業家數呈現同步上升趨勢,而外國人創業心態趨於保守,可見創業氛圍及相關輔導措施仍須持續加強推廣。(見圖21~22)。

臺北產經總結

在物價方面,CPI年增率平均上漲1.32%,以食物類漲幅最大。在營建動態方面,建築投資市場緊縮,買氣疲軟,核發建築物建造、使用執照之數量皆微幅減少;全國都市地價漲幅近6年最低,臺北市首度呈現負成長;房市交易量能則持續萎縮。

在勞動市場方面,受到大環境景氣滯緩影響,整體就業成長動能趨緩,臺北市勞參率穩定,失業率略增為3.80%。在稅收動態方面,地方稅收實徵淨額達259.10億元,年增率為3.5%,受到房地合一課徵所得稅新制影響,房屋稅收大幅增長,上半年不動產移轉件數仍較上年同期減少,致土地增值稅及契稅等交易稅的實徵淨額呈現大幅萎縮現象。在營業動態方面,臺北市工商登記統計達23萬683家,年增率1.87%,呈現連續4年遞增趨勢,並創下近10年新高,資本總額呈現穩健成長;但因全球市場需求動能疲弱,公司行號營業總額下滑2.23%。

在觀光產業方面,因受520新政府上任,陸客來臺配額縮減等因素影響,整體住房數及住用率皆持續下滑,而總旅客人數則呈現略增5%。

在投資動能方面,僑外投資金額較上年同期增加41.8%,外商公司新設家數略增,占全國比重則略增為69.06%。在創新動能部分,研發中心家數略增1家,知識密集型服務產業家數占比為34.88%,月平均銷售額則穩定成長。

在創業動態方面,臺北市青創負責人之公司行號設立家數,呈現微幅衰退,現存及新增家數皆以批發零售業家數占比最高;本國與外國青創負責人之公司家數亦則呈現趨緩。