■ 物價動態:CPI年增率平均上漲0.57%,以食物類漲幅最大。

■ 營建動態:整體房市量能持續緊縮,核發建物建造、使照之數量逆勢略增;房市交易量緩步回穩,松山區、信義及大安區量能萎縮。

■ 所得層面:家庭平均每戶可支配所得為131.4萬元,較上年增加1.66%。

■ 稅收動態:整體地方稅收實徵淨額略減,房屋稅、土增稅及契稅亦呈現減少。

■ 營業動態:臺北市工商登記統計達23萬1,584家,呈現連續4年遞增趨勢,並創下近10年新高,資本總額呈現穩健成長;但因全球市場需求動能疲弱,公司行號銷售額下滑2.82%。

■ 觀光產業:整體住房數及住用率皆持續下滑。

■ 投資動能:僑外投資金額較上一季大增35.33億美元,表現亮眼;外商公司新設家數略減。

■ 創新動能:研發中心家數略增,知識密集型服務業家數月平均銷售額略減。

■ 創業動態:臺北市青創負責人之公司行號設立家數,呈現增加趨勢,其中現存及新增家數皆以批發零售業家數占比最高;本國與外國青創負責人之現存及新增公司家數亦呈現增加趨勢。

物價動態

消費者物價指數(CPI)年增率平均上漲0.57%

臺北市第3季消費者物價指數較上年(2015年)同期上漲0.57%,主因為水果受年初寒害及颱風影響,供應量銳減,加上適逢中秋節慶,價格上揚,暨外食費用反映物價成本調高價格所致,而女裝雖因部分成衣服裝及配件價格上漲,但上衣及鞋類持續降價促銷,漲跌互抵;在七大類指數變動部分,呈現上漲的類別為食物類(2.61%)、雜項類(1.43%)、醫療保健類(0.25%),下跌的類別則包含衣著類(-0.47%)、居住類(-0.27%)、交通及通訊類(-0.52%)及教養娛樂類(-0.40%)。

進一步比較1~9月整體物價指數較上年同期的變動情況,全國上漲1.27%,臺北市上漲1.14%,高雄市則下跌2.48%,其中由於水果受莫蘭蒂及梅姬颱風過境與先前天候不穩等因素遞延影響,加以水產品、肉類及外食費亦分別上漲所致,蔬果價格呈現續揚(見圖1)。

營建動態

整體房市量能持續緊縮,臺北市核發建物建造、使照之數量逆勢略增

建築物建造執照之統計為反映國內建築物新建、增建及改建趨勢的指標,其變動情況得以反映營建業景氣之發展概況。根據內政部統計,自2014年起全國核發建物建照件數及總樓地板面積皆呈縮減,2016年1~9月核發 16,495件及1,967千平方公尺,分別較上年同期減少20.5%及20.4%。

2016年第3季臺北市核發建造執照共57件,較上一季核發張數增加21件,較上年同期減少18.57%,總樓地板面積為691千平方公尺,年增率為58.93%。在使用執照部分,2016年第3季共核發65件,較上一季略增1件,與上年同期相較亦增加3件,總樓地板面積為359千平方公尺,年增率為14.62%,可見本季臺北市房市有逐漸回穩的態勢。

進一步從核發建照用途別區分,全國累計1~9月以住宅類總樓地板面積 1,007萬平方公尺(占51.2%)最多,惟較去年同期減少27.3%;另一方面,依核發建照區域別觀察,累計1~9月六都總樓地板面積1,255萬平方公尺,占全國63.8%,其中又以桃園市(占16.3%)及臺中市(占14.8%)占全國比重最高;而臺北市累計1~9月總樓地板面積年增率30.1%。若從全國建照核發量來看,累計1~9月僅5.97萬戶,為自2011年以來新低量,受到景氣持續下修的影響,建築投資市場持續緊縮,建商暫緩購地,態度趨於保守,而全國使用執照核發戶數為7.06萬戶,年增率為8.1%,因桃園A7合宜住宅完工影響致核發量增加,臺北市年增率為12.9%(見圖2)。

房市交易量緩步回穩,松山區、信義及大安區量能萎縮

2016年第3季臺北市不動產買賣登記件數為5,826件,較上一季增加19.56%,年減率為7.20%;土地買賣登記筆數為7,874件,較上一季增加16.70%,年減率為11.43%;建物買賣登記棟數為6,622件,較上一季增加26.86%,年增率為0.76%。雖然不動產市場第3季屬於民俗月傳統淡季,但受到豪宅退場、房價持續修正等影響,加上央行解除部分選擇性信用管制,市場回歸基本盤,交易量均較上一季有所提升,呈現緩步回溫。

以行政區來看,臺北市房地產成交件數以萬華區的850件居冠,因住宅大樓及公寓較多,房價相對其他行政區較為親民,吸引許多自住客;另一方面,交易量萎縮較明顯的區域包含松山區、信義區、大安區,此三區多屬於高單價、高總價及大坪數的物件,房價仍處高點,加上稅改負擔較重影響所致。

由於第3季為傳統房市淡季,加上受到房屋稅、地價稅上調影響,建商推案意願低落,買方市場期待房價持續修正。整體而言,隨著總統大選底定,央行大幅鬆綁選擇性信用管制,不動產市場房價持續下修漸趨走穩,後續新政府相關房市政策的推動,將是未來第4季房市的觀察重點(見圖3、表1)。

表1、臺北市不動產買賣登記統計表—依行政區分—2016Q3 Statistics for Trade in Real Estate Registration by Distinct

表1、臺北市不動產買賣登記統計表—依行政區分—2016Q3 Statistics for Trade in Real Estate Registration by Distinct

所得層面

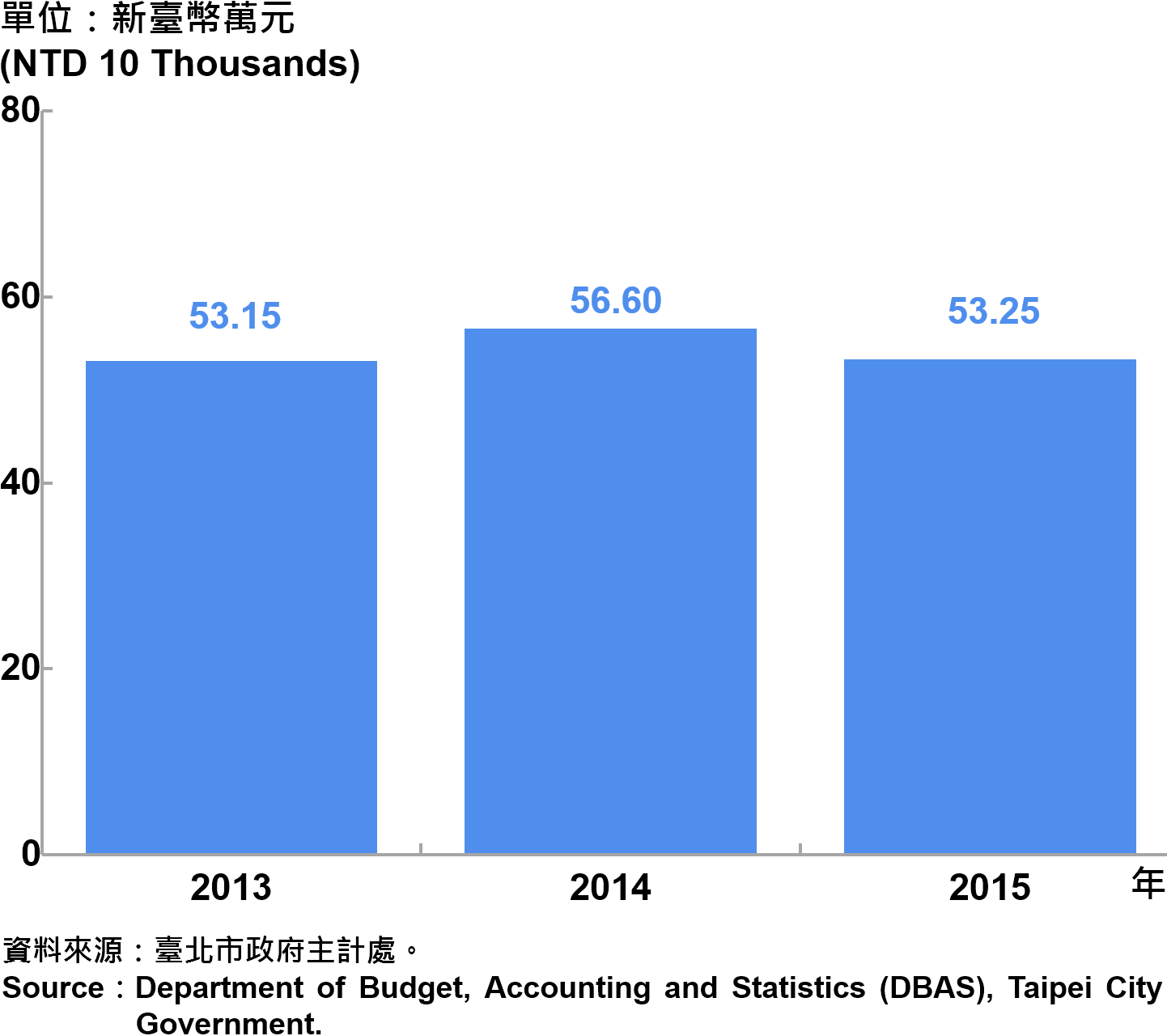

家庭平均每戶可支配所得為131.4萬元,較上年增加1.66%

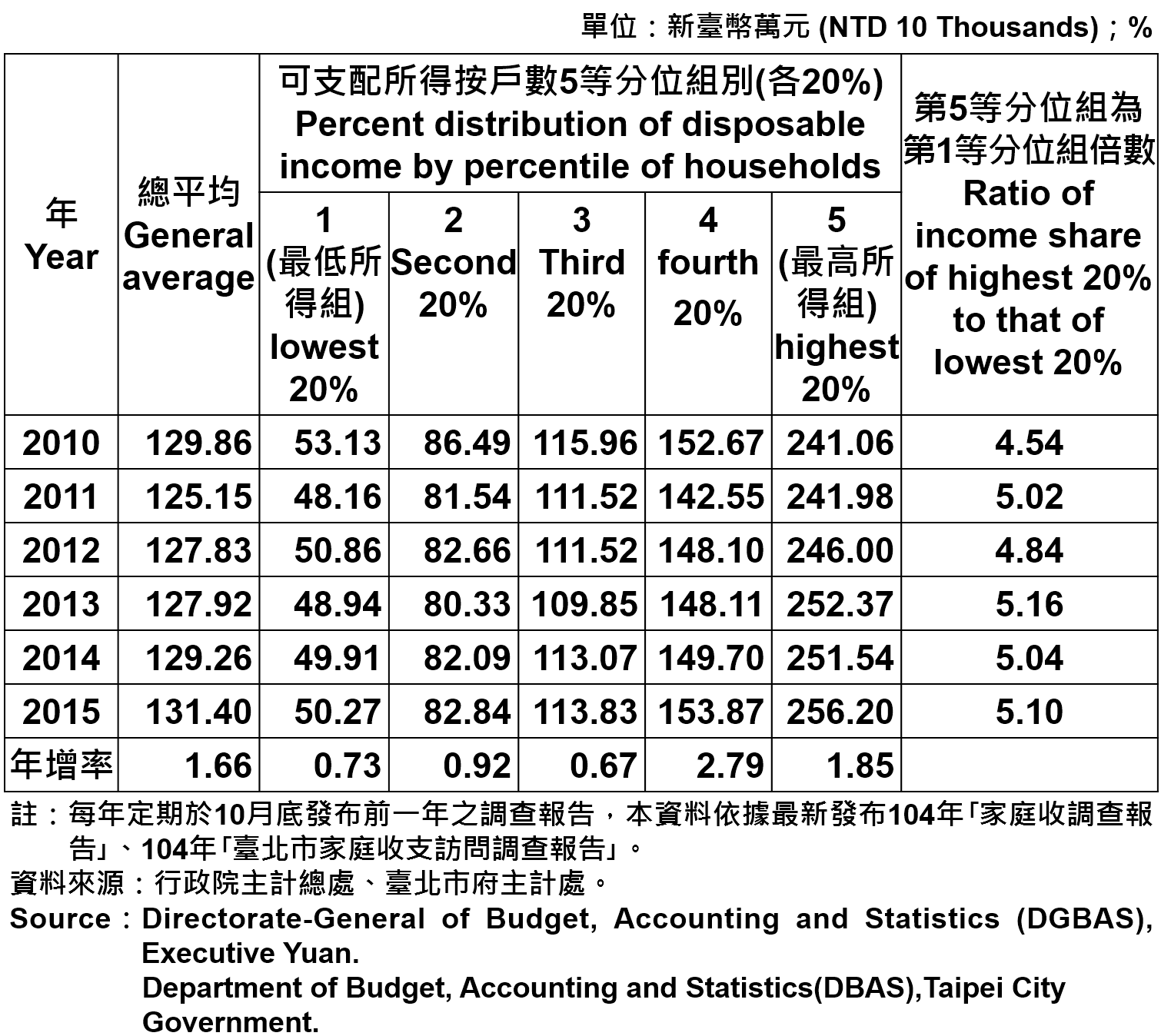

根據臺北市2016年10月所公布的「104年臺北市家庭收支訪問調查報告」顯示,臺北市家庭平均每戶所得總額(經常性收入)為169.7萬元,較上年增加0.82%;家庭平均每戶可支配所得為131.4萬元,較上年增加1.66%,受僱人員報酬為53.25萬元,較上年減少3.35萬元。進一步依照戶數五等分位組觀察,最高所得組家庭可支配所得為最低所得組家庭之5.10倍,較上年之5.04倍增加0.06倍。

家庭平均每戶消費支出為100.6萬元,較上年減少0.82%,臺北市家庭消費結構以住宅服務、水電瓦斯及其他燃料所占比重最高,其次為食品及非酒精飲料,醫療保健則居第3。家庭平均每戶儲蓄金額為30.8萬元,較上年增加10.70%,若進一步依可支配所得按戶數五等分位組觀察,最低所得組家庭呈現負儲蓄,最高所得組家庭為37.40%,不同所得分位組家庭平均儲蓄傾向呈現隨所得水準增加而提高之勢,呈現所得愈高之家庭,其儲蓄額亦愈高(圖4、表2)。

圖4:臺北市受僱人員報酬 Compensation of Employees in Taipei

圖4:臺北市受僱人員報酬 Compensation of Employees in Taipei

表2、臺北市戶數五等分位組之平均每戶可支配所得 Average Family Income and Expenditure per Household by Five Equal I Taipei

表2、臺北市戶數五等分位組之平均每戶可支配所得 Average Family Income and Expenditure per Household by Five Equal I Taipei

稅收動態

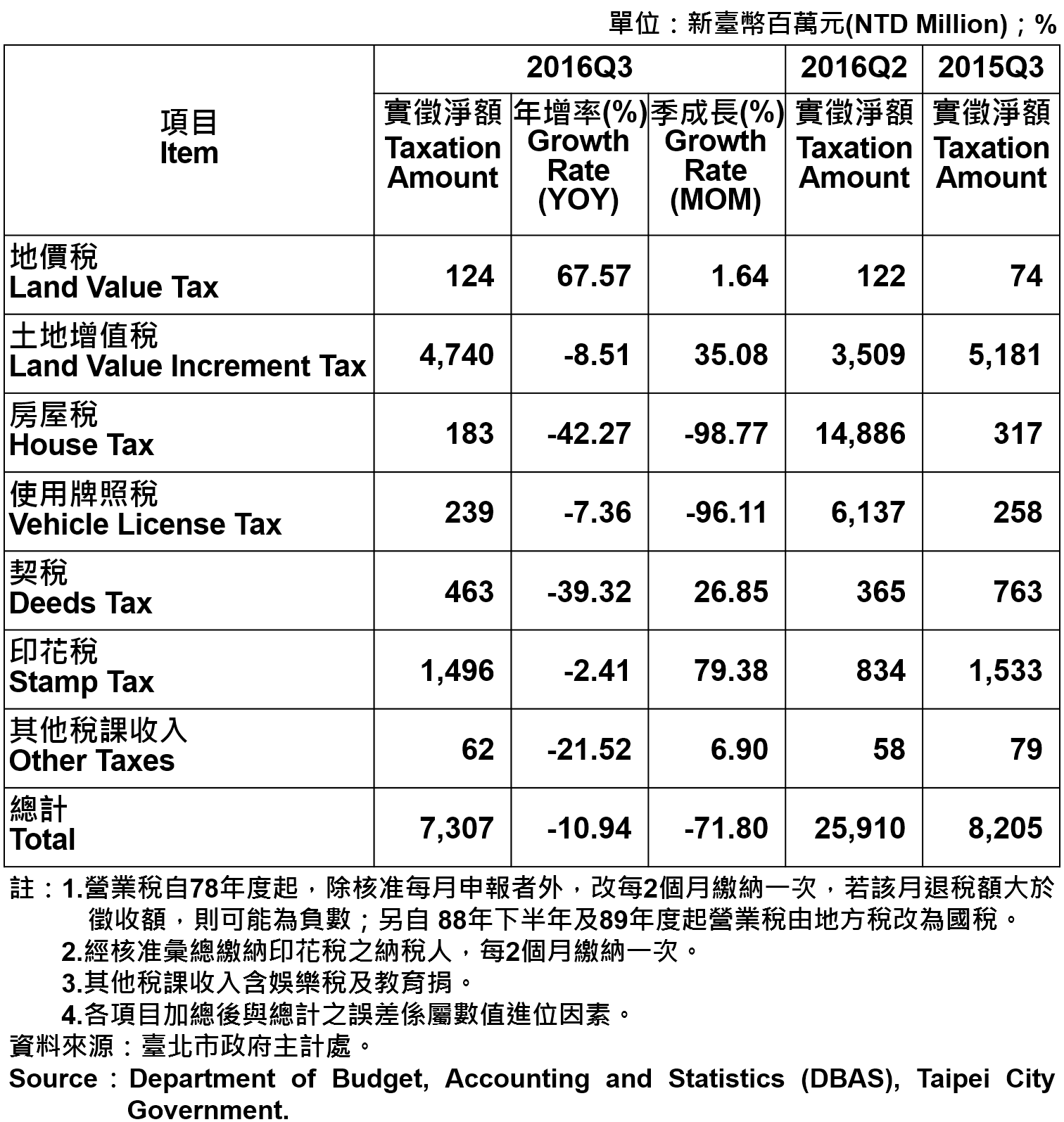

整體地方稅收實徵淨額略增,房屋稅、土增稅及契稅亦呈現減少

全國賦稅收入累計1~9月實徵淨額1兆7,034億元,較上年同期增加5.8%;地方政府賦稅收入(含中央統籌分配稅款)實徵淨額4,431億元,亦增加2.7%。

2016年第3季臺北市地方稅收實徵淨額73.07億元,累計1~9月實徵淨額為396.81億元,與上年同期相較減少3.23%。因受整體經濟市場不景氣、房地合一課徵所得稅新制,以及不動產交易市場仍不熱絡等因素影響,今年前三季不動產移轉件數仍較上年同期減少許多,致土地增值稅及契稅實徵淨額分別較上年同期減少。各項稅收中,房屋稅年減42.27%,因加強本年度房屋稅開徵宣導,使稅款多如期繳納,加以9月繳納正期開徵稅額較上年減少所致;契稅則因受實施房地合一課徵所得稅新制影響,買買移轉件數減少,致實徵淨額亦隨之大幅減少;而地價稅因執行稅籍清查及清理欠稅績效顯著,致實徵淨額較上年同期增加(見表3)。

表3、臺北市地方稅收統計表—2016Q3 Taxation of Taipei—2016Q3

表3、臺北市地方稅收統計表—2016Q3 Taxation of Taipei—2016Q3

營業動態

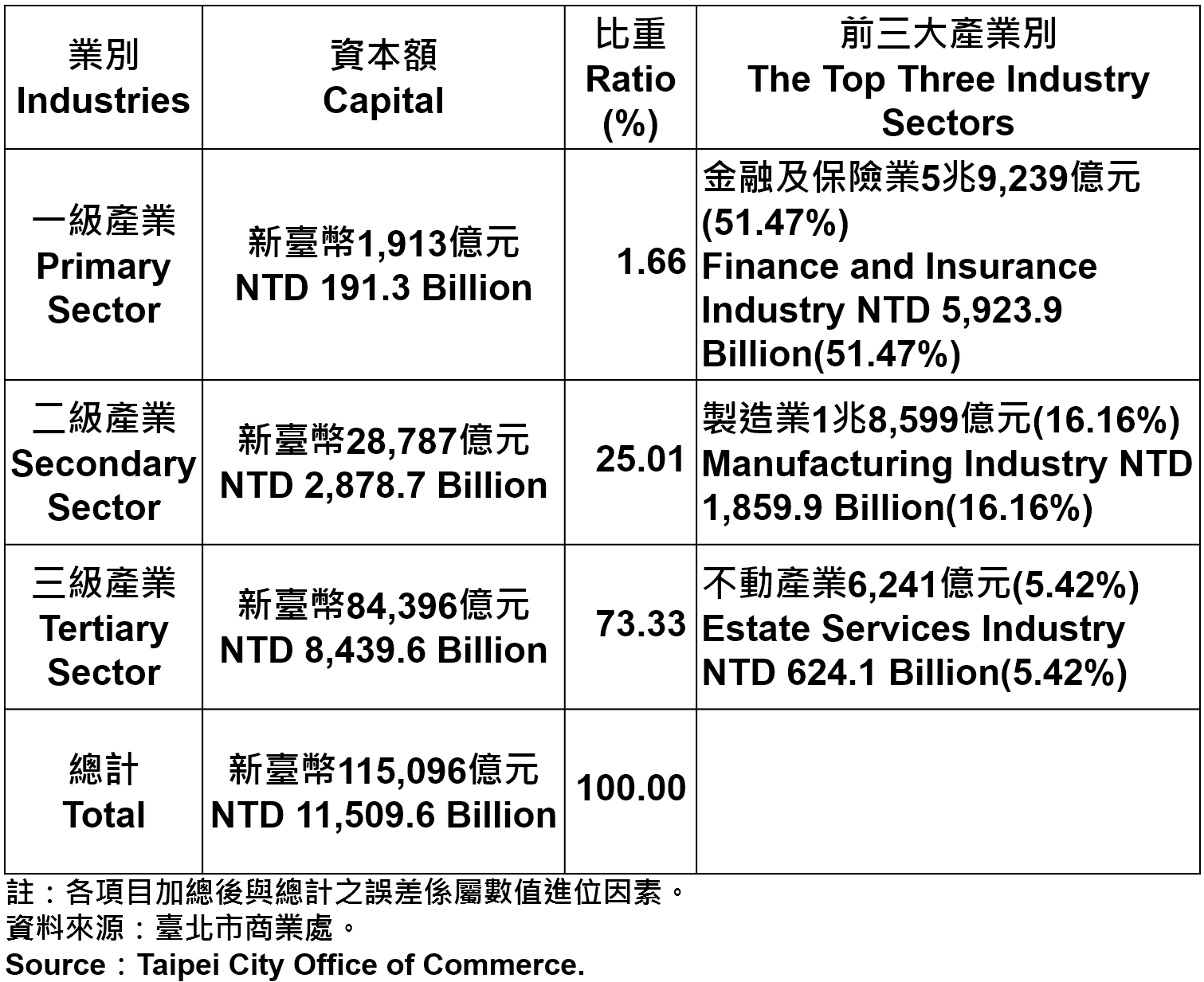

臺北市公司行號登記家數持續創新高,資本總額呈現穩健成長

截至2016年9月底止,全國公司行號登記現有家數為150萬2,022家,其中設址於臺北市之公司登記現有家數為17萬5,204家,商業登記現有家數為 5萬6,380家,總計公司行號現有家數為23萬1,584家,較上年同期增加901家,年增率0.39%,連續4年呈現增加趨勢,並創下近10年來新高。其中,以「批發及零售業」6萬8,928家(占29.8%)最多,其次為「製造業」2萬9,326家(占12.7%)及「專業、科學及技術服務業」2萬4,673家(占10.7%)。此外,臺北市工廠登記現有家數共1,156家,登記工廠廠地面積為66萬8,254平方公尺,均較上一季微幅減少。

進一步觀察臺北市工商登記新設家數及撤銷家數統計資料,公司登記新設家數為3,074家,較上一季增加87家,撤銷家數為1,973家,較上一季增加450家。而商業登記新設家數為1,129家,較上一季減少19家,歇業家數則為1,016家,較上一季增加13家。至於工廠登記新設家數僅略增9家,歇業家數增加17家。整體而言,儘管公司及商業行號登記新設家數有所增減,但撤銷及歇業家數則皆呈現增加,國內經濟景氣復甦力道緩,外需成長力道疲弱,間接衝擊公司行號生存。

在營收方面,臺北市公司登記資本總額達11兆5,096億元,較上一季略增,且位居全國之冠,呈現穩健成長之態勢。以產業結構來看,三級產業(服務業)為8兆4,396億元(占全市73.33%)、二級產業(工業)為2兆8,787億元(占全市25.01%)、一級產業(農林漁牧業)1,913億元(占全市1.66%)。以產業別區分,營業額最高的前三大產業分別為金融及保險業,約占全市51.47%,其次為製造業、不動產業,各占全市16.16%、5.42%(見圖5~7、表4)。

圖7、臺北市工廠歇業家數 —2016Q3 Number of Factories Ending in Taipei—2016Q3

圖7、臺北市工廠歇業家數 —2016Q3 Number of Factories Ending in Taipei—2016Q3

表4、臺北市登記之公司資本總額—2016Q3 Capital for the Companies and Firms Registered in Taipei—2016Q3

表4、臺北市登記之公司資本總額—2016Q3 Capital for the Companies and Firms Registered in Taipei—2016Q3

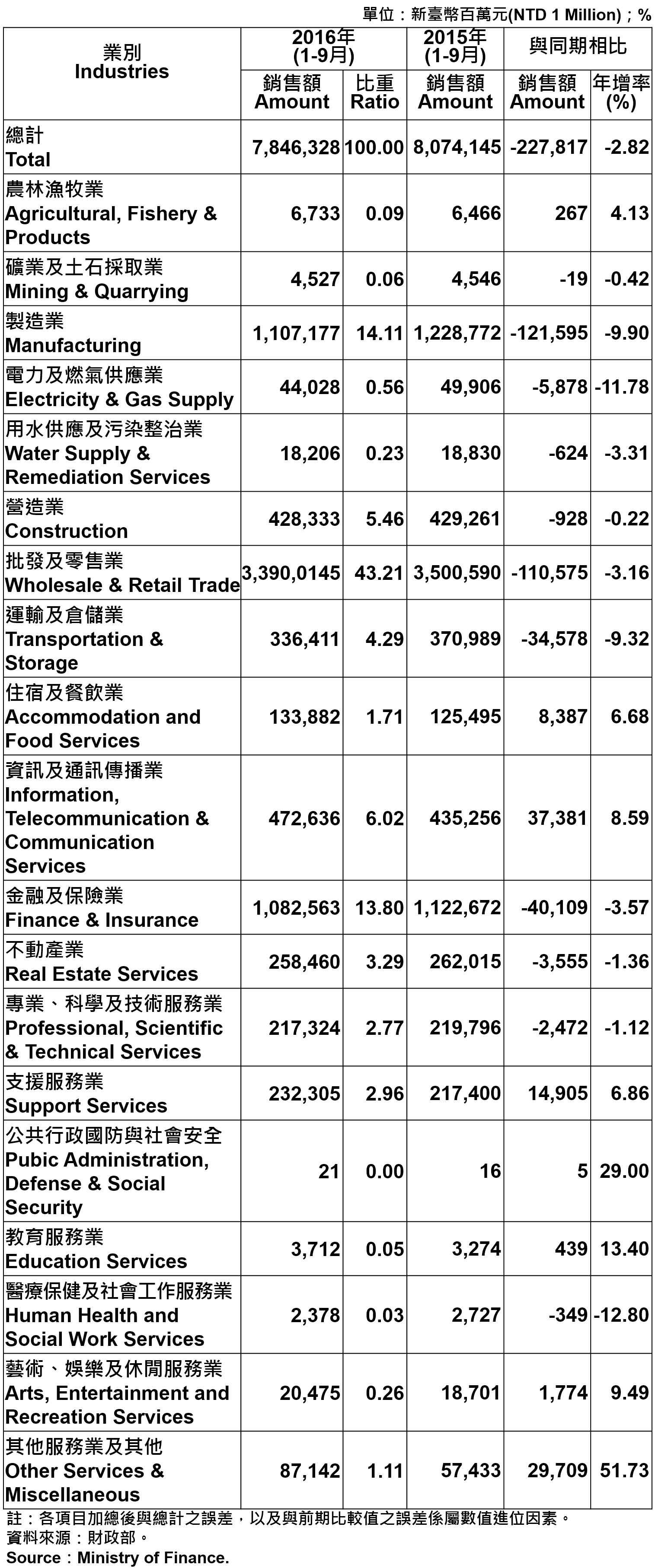

全球市場需求動能疲弱,公司行號銷售額下滑2.82%

全球景氣成長步調持續低緩,臺北市公司行號銷售額累計1~9月為7兆8,463億元,與上年同期相較略微下滑2.82%。其中,批發及零售業、製造業、金融及保險業的銷售額占整體比重高達7成,但銷售額與同期相較皆呈現衰退趨勢,而住宿及餐飲業、資訊及通訊傳播業、娛樂休閒服務業、支援服務業等整體銷售額占比雖低,但銷售額呈現穩定成長,可能受到近期臺北市政府大力推動城市品牌形象,加強媒體行銷、參與國內外重要旅展及城市交流活動等多元創意行銷手法開拓觀光旅遊客源,進而帶旺相關餐飲、飯店住宿及軟硬體等產業需求,活絡成長動能。

臺北市營利事業總實際營業家數累計為22萬3,578家,較上一季略增975家,其中月平均總銷售額為8,718億元,每家銷售額達3,509萬元,與上年同期相較略減4.44%(見圖9、表5)。

表5、臺北市各產業公司行號銷售額 —2016Q3 Operating Income for Business Enterprises in Taipei—2016Q3

表5、臺北市各產業公司行號銷售額 —2016Q3 Operating Income for Business Enterprises in Taipei—2016Q3

由於第3季適逢炎夏氣候,屢創高溫新紀錄,用電量持續飆升,臺北市第3季總用電量50.58億度,較上一季成長28.80%,年增率為1.12%。由於每到夏秋炎熱之際,用電需求就會大幅增加,臺電公司每年6~9月會實施夏月電價,藉由季節性電價和6級的累計電價費率,採行「以價制量」的方式,提醒民眾節約用電。臺北市政府為達到低碳城市目標,持續推動節能減碳之相關措施,落實綠色環保理念,隨著秋末及冬季時節來臨,氣溫逐漸下降,相關保暖電器等用電,仍需密切注意其後續發展(見圖10)。

觀光產業

觀光客住房數及住用率持續下滑

依交通部觀光局資料,累計1~9月全臺觀光旅館住用率平均只有65%,較上年同期減少3%。2016年第3季臺北市的客房住用數為700,150間,較上一季衰退0.81%,與上年同期相較,亦減少1.48%,住用率為67.24%,自上年(2015年)第4季開始連續4季皆下滑。由於近年來,許多國際連鎖旅館品牌、本土經營者投資旅館業,截至上半年,臺北市共有28家國際觀光旅館,9,258間客房,新增供給量超過10%,但住用率卻降到7成以下,未來全國各地仍有許多大型國際觀光旅館的開發計畫,加上陸客、商務客減少、港澳日韓東協的旅客逆勢增加等因素影響,將是第4季觀光市場觀察重點(見圖11)。

觀察2016年第3季臺北市觀光旅館之住客來源國,占比變化差異並不大,仍以日本旅客最高(33.14%),其次為亞洲旅客(不含日本、中國大陸)21.16%,較上一季呈現微幅增長,而中國大陸旅客占比則跌至2成以下(17.57%),北美及歐洲旅客亦略微衰退。整體而言,累計1~9月來臺旅客為791萬人次,較上年同期成長4.84%(見圖12)。

由於觀光業被視為重要的內需產業,可驅動其他周邊產業發展,儘管近期國內觀光市場受到陸客縮減影響,陸客來臺旅遊人次減少,政府相關部會亦積極推廣國內旅遊市場,輔導旅行業者開發具主題性、在地特色之深度體驗式旅遊行程,同時開發多元的國外旅客市場,以因應變化快速的觀光市場,調整臺灣觀光市場結構體質。而臺北市政府亦配合相關政策行銷觀光,近期陸續廣邀各國踩線團造訪臺北市,憑藉便利的交通網絡、友善的外語服務、文創與美食匯聚等優勢,旅遊環境安全舒適深獲肯定,期兼容並蓄的臺北市能吸引更多外國旅客選擇到臺北旅遊,活絡觀光產業發展動能。

投資動能

僑外投資金額較上一季大增35.33億美元,外商公司新設家數略減

根據經濟部投資審議委員會統計,2016年第3季核准僑外投資件數為924件,累計1~9月投資件數為2,549件,較上年同期減少7.95%,投(增)資金額為100億8,359萬8,000美元,較上年同期大幅成長204.34%,金額成長主因係5月分核准荷蘭商 MICRON TECHNOLOGY B.V.增資33.3億美元投資案所致;以及9月分核准荷蘭商ASML HOLDING N.V.申請匯入新臺幣1,019億9,990萬元等值之外幣,增資艾普思隆股份有限公司暨轉投資上櫃公司漢民微測科技股份有限公司等較大投資案。若從地區來看,以荷蘭、加勒比海英國屬地、香港、英國、薩摩亞分居前5 名,合計約占僑外投資總額的89.72%;若就業別觀之,僑外投資以電子零組件製造業、機械設備製造業、金融及保險業、批發及零售業、專業、科學及技術服務業、分居前5名,合計約占僑外投資總額的88.49%。

進一步觀察,核准於臺北市之僑外投資金額約41.08億美元,較上一季大增35.33億美元;累計1~9月投資金額約54.67億美元,成長相當穩定。

臺北市府為積極活化利用臺北市公有土地、加入民間投資,已成立促參專案辦公室,統整重大開發案進度控管及招商諮詢等相關業務,並陸續公開各開發案資訊予投資人參考,如市議會舊址設定地上權案、內科產業支援設施用地開發案、捷運土城線頂埔站土地開發案等重大投資促參案,以設定地上權、促參BOT、公辦都更等多元方式,吸引民間資金投入土地開發,期望能帶來超過數百億元商機,以吸引外商投資(見圖13)。

2016年第3季全國外商公司新設家數共132家,臺北市外商公司新設家數為86家,皆較上一季略為減少,占全國比重為65.15%,顯示臺北市仍是外商公司來臺設點的首選(見圖14)。

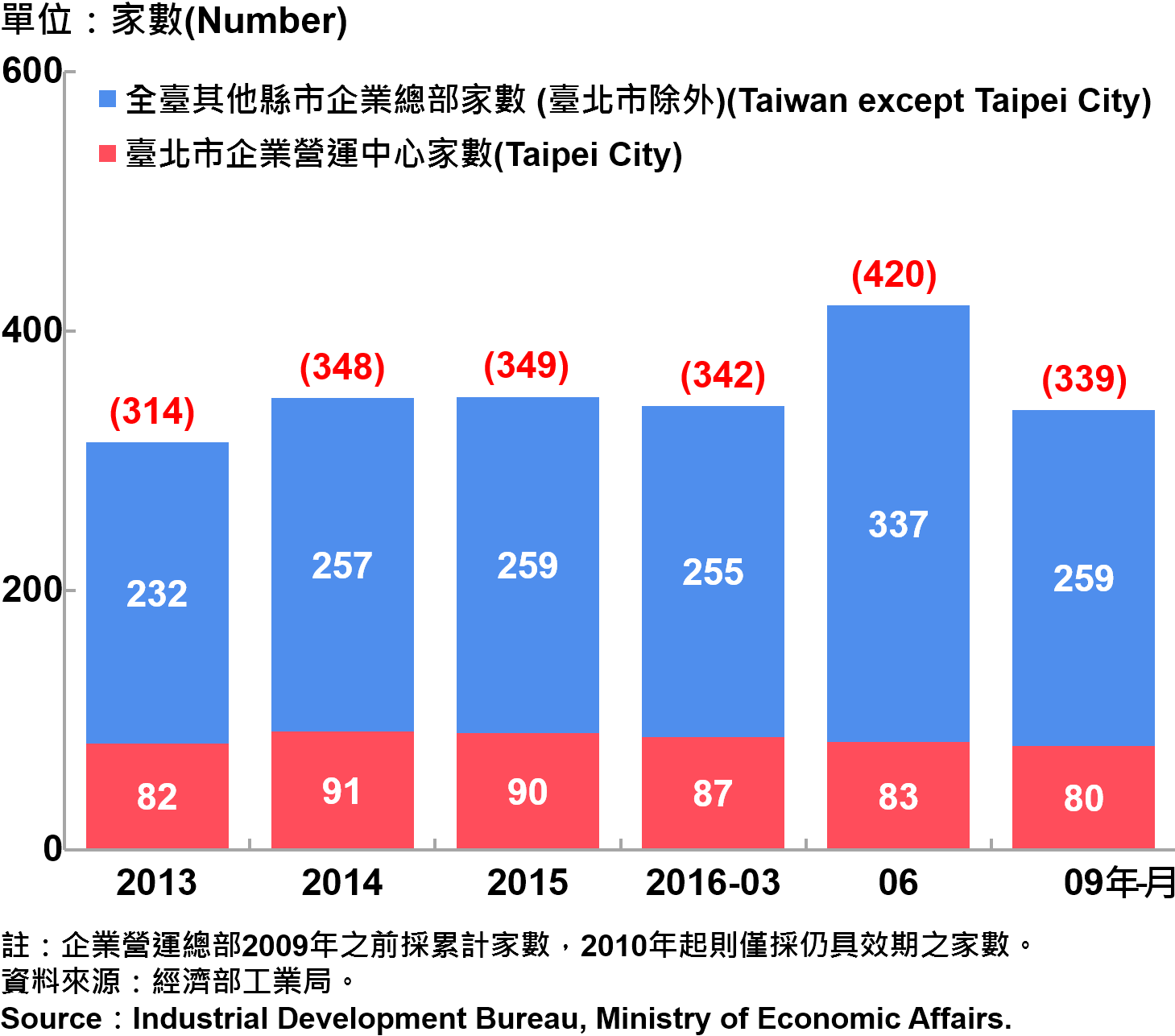

截至2016年9月底,全國企業營運總部共339家,臺北市企業營運總部有80家,雖較上一季略減3家,占全國家數比重約23.60%,仍位居全國各縣市之冠。由於臺北科技走廊涵蓋大內湖科技園區、南港軟體園區及北投士林科技園區,其中內科的營運總部家數近30家,產業聚落效益顯著,吸引眾多國際知名企業投資進駐,顯見臺北市仍是多數大型企業的主要營運基地(見圖15)。

圖15、臺北市企業營運總部之設立家數—2016Q3 Number of Established Enterprise Business Headquarters in Taipei—2016Q3 注:企業營運總部2009年之前採累計家數,2010年起則僅採仍具效期之家數。

圖15、臺北市企業營運總部之設立家數—2016Q3 Number of Established Enterprise Business Headquarters in Taipei—2016Q3 注:企業營運總部2009年之前採累計家數,2010年起則僅採仍具效期之家數。

創新動能

研發中心家數略增,知識密集型服務產業月平均銷售額略減

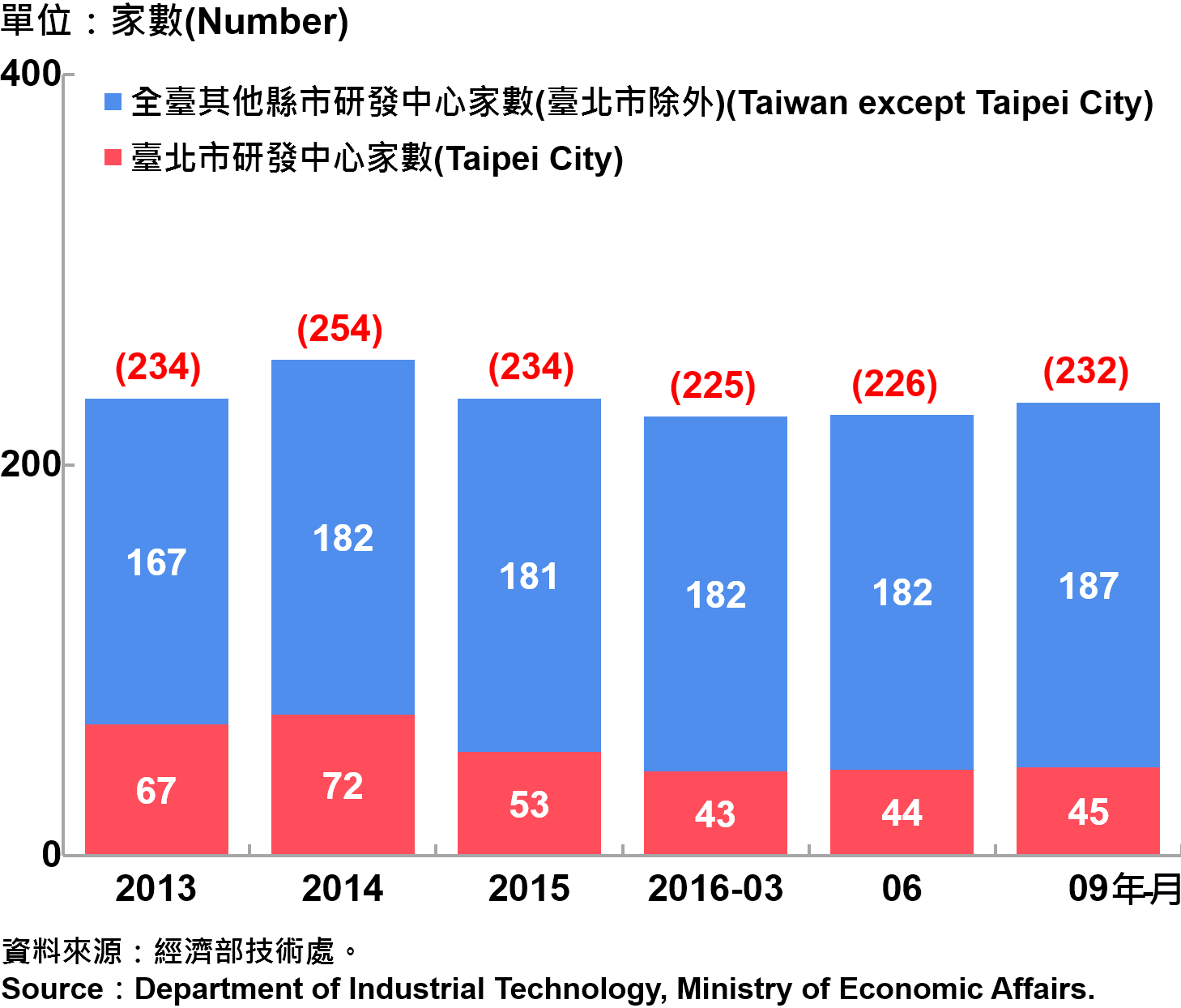

經濟部持續鼓勵國內企業在臺設立研發中心,並協助建立研發組織與團隊,以提升研發能量與核心競爭力,厚植我國產業未來創新動能。截至2016年9月底,全國研發中心設立家數共有232家,臺北市為45家,較上一季略增1家,其他縣市研發中心則增加為187家,臺北市占全臺研發中心家數的比重為19.40%,維持近五分之一的比例,顯示臺北市的經商環境仍能吸引國內外企業來此設立研發中心,其中又以內湖科技園區為群聚之地。

若從知識密集型服務產業來看,全國家數累計達12萬9,672家,其中臺北市為4萬5,229家,占比為34.88%,而月平均銷售額為2,263億元,則較上一季減少10.70%(見圖16~17)。

圖16、臺北市研發中心設立家數—2016Q3 Number of R&D Centers in Taipei—2016Q3

圖16、臺北市研發中心設立家數—2016Q3 Number of R&D Centers in Taipei—2016Q3

創業動態

臺北市青創負責人之公司行號設立家數,呈現增加趨勢

觀察年齡45歲(含)以下青創負責人之公司行號樣態,截至9月底,現存家數總計為66,382家,較上一季增加1,412家,若與上年同期相較,則減少727家,年減率為1.08%;另外,從新增家數來看,總計為2,670家,較上一季增加399家,歇業家數為1,148家,則略增60家。儘管受到景氣低緩影響,第3季正逢畢業生初次尋職,間接促使創業動能緩步提升,致使新創家數有所增加,就業市場逐漸回溫,失業率略減(見圖18)。

臺北市公司行號之青創負責人,現存及新增家數皆以批發零售業家數占比最高

進一步以業別分析,年齡45歲(含)以下青創負責人之現存家數,仍舊以「批發及零售業」比重最高(25.03%),其次是「專業、科學及技術服務業(15.78%)及「製造業」(10.73%),前三大類別的合計家數達總家數的5成以上,符合臺北市產業結構型態及特質。

進一步從新增家數來看,則呈現同樣分布情形,以「批發及零售業」比重最高(20.37%),其次是「專業、科學及技術服務業(19.85%),值得注意的是「住宿及餐飲業」(10.79%)位居第3,且占比持續微增。若從臺北市政府勞動局公布臺北市廠商求才需求之行業觀察,亦以「住宿及餐飲業」為最多,顯示目前臺北市觀光產業極具發展潛力,不僅帶動周邊餐飲、住宿人力需求增加,也吸引更多新創業者願意投入,使得餐飲業之新增家數逐步成長(見圖19~20)。

本國與外國青創負責人之現存、新增公司家數呈現增加趨勢

截至2016年9月底,年齡45歲(含)以下青創負責人之現存家數為47,685家,較上一季增加1,844家。進一步以國籍別分析,本國人之青創負責人,現存家數為46,075家,較上一季增加1,575家,約占總家數比重為96.62%。而外國青創負責人,現存家數為1,610家,較上一季增加269家,約占總家數比重為3.38%,顯見本國人與外國人之青創負責人,在登記公司現存家數均呈現上升趨勢。

另外,新增家數為本國人之青創負責人為1,915家,歇業家數為606家,均較上一季增加;新增家數為外國人之青創負責人為79家,歇業家數增加26家,亦較上一季呈現增加趨勢。整體而言,本國人與外國人之青創負責人,其創業動能旺盛,使得新增及歇業家數呈現同步增加趨勢,而臺北市政府為提升創業能量,下半年陸續推出許多創業補助方案與活動,諸如補助創業團隊出國參與創業計畫、外籍創業家服務計畫、國際創業週等,不僅提供青年從創業、研發、品牌到新投資之全方位獎勵補助,亦協助外籍創業家排解創業困境,未來臺北市將持續優化創業環境,並關注創業生態圈的發展(見圖21~22)。

臺北產經總結

物價方面,CPI年增率平均上漲0.57%,以食物類漲幅最大。在營建動態方面,整體房市量能持續緊縮,臺北核發建物建造、使照之數量逆勢略增;房市交易量緩步回穩,惟松山區、信義及大安區的交易量能萎縮。

在稅收動態方面,因受整體經濟市場不景氣、房地合一課徵所得稅新制,以及不動產交易市場仍不熱絡等因素影響,整體地方稅收實徵淨額略減,房屋稅、土增稅及契稅亦呈現減少。在營業動態方面,臺北市工商登記統計達23萬1,584家,呈現連續4年遞增趨勢,並創下近10年新高,資本總額呈現穩健成長;但因全球市場需求動能疲弱,公司行號銷售額下滑2.82%。在觀光產業方面,受到觀光旅館供給量大幅增加,以及陸客及商務客銳減等因素影響,整體住房數及住用率皆持續下滑。

在投資動能方面,僑外投資金額較上一季大增35.33億美元,表現亮眼;外商公司新設家數略減。在創新動能部分,研發中心家數略增1家,知識密集型服務產業家數占比為34.88%,月平均銷售額則略減。

在創業動態方面,臺北市青創負責人之公司行號設立家數,呈現增加趨勢,其中現存及新增家數皆以批發零售業家數占比最高;本國與外國青創負責人之現存及新增公司家數亦呈現增加趨勢。