產經動態面面觀

■ 物價動態:CPI年增率上漲0.49%,以居住類漲幅最大。

■ 營建動態:建築投資市場緩步回溫,但使用執照之數量仍持續衰退,影響房市動能;全國都市地價連2期下跌,臺北市跌幅最大;房市交易量能逐漸升溫,中山區表現仍居冠。

■ 勞動市場:整體就業情勢漸趨穩定,臺北市人力資源仍充沛,失業率持續改善。

■ 稅收動態:地方稅收實徵淨額達265.9億元,年增率為2.62%,房屋稅、地價稅、土增稅、契稅受政策新制,致整體稅收實徵淨額略增表現亮眼。

■ 營業動態:臺北市工商登記統計達23萬4,178家,持續創新高,資本總額呈現穩健成長;全球景氣持續復甦,但國內成長動能不足,公司行號營業總額略減0.06%。

■ 觀光產業:觀光旅館住房數及住用率逐漸回溫。

■ 投資動能:僑外投資金額較去年同期增加18.12億美元;外商公司新設家數略增;營運總部家數為72家仍居全國之冠。

■ 創新動能:研發中心家數略增,知識密集型服務產業之家數與月平均銷售額皆些微下滑。

■ 創業動態:臺北市青創負責人之公司行號設立家數略增,創業動能趨於好轉;臺北市公司行號之青創負責人,現存及新增家數皆以批發零售業家數占比最高;本國與外國青創負責人之公司新增家數微幅增加,創業動能旺盛。

物價動態

消費者物價指數(CPI)年增率平均上漲0.49%

臺北市第2季消費者物價指數較去年(2016年)同期上漲0.49%,在七大類指數變動部分,呈現上漲的類別為食物類(0.20%)、衣著類(0.52%)、居住類(1.06%)、交通及通訊類(0.27%)、醫療保健類(0.43%)、雜項類(0.93%),下跌的類別僅有教養娛樂類(-0.11%)。主因為蔬菜受近期豪雨影響,產量減少致價格上揚,且外食費、房租費及醫療費用等價格調漲,其中居住類漲幅較大,因進入夏月電價實施期間,電價計費標準調高所致;惟國際油價下跌,國外旅遊費用及旅館住宿費較去年同期低,抵銷部分漲幅。

進一步比較1~6月上半年,全國CPI平均較去年同期上漲0.67%,臺北市亦上漲0.64%。整體而言,隨著國際經濟轉趨回升,國內景氣緩步回溫,消費與投資市場成長,物價漲幅已漸趨平穩。(見圖1)

營建動態

建築投資市場緩步回溫,但使用執照之數量仍持續衰退,影響房市動能

核發建造執照之統計為反映國內建築物新建、增建及改建趨勢的指標,其變動情況得以反映營建業景氣之發展概況。2017年第2季臺北市核發建造執照共52件,較去年同期增加16件,總樓地板面積約為46.5公頃,較上去年同期略增0.24%。在使用執照部分,2017年第2季共核發51件,較去年同期減少13件,總樓地板面積為34.4公頃,衰退21.76%。顯示建築投資市場雖逐漸回溫,但建商態度仍持保守態度,縮減使用申請件數,或有拖延工程、延緩完工交屋壓力的策略,亦間接影響整體房市動能(見圖2)。

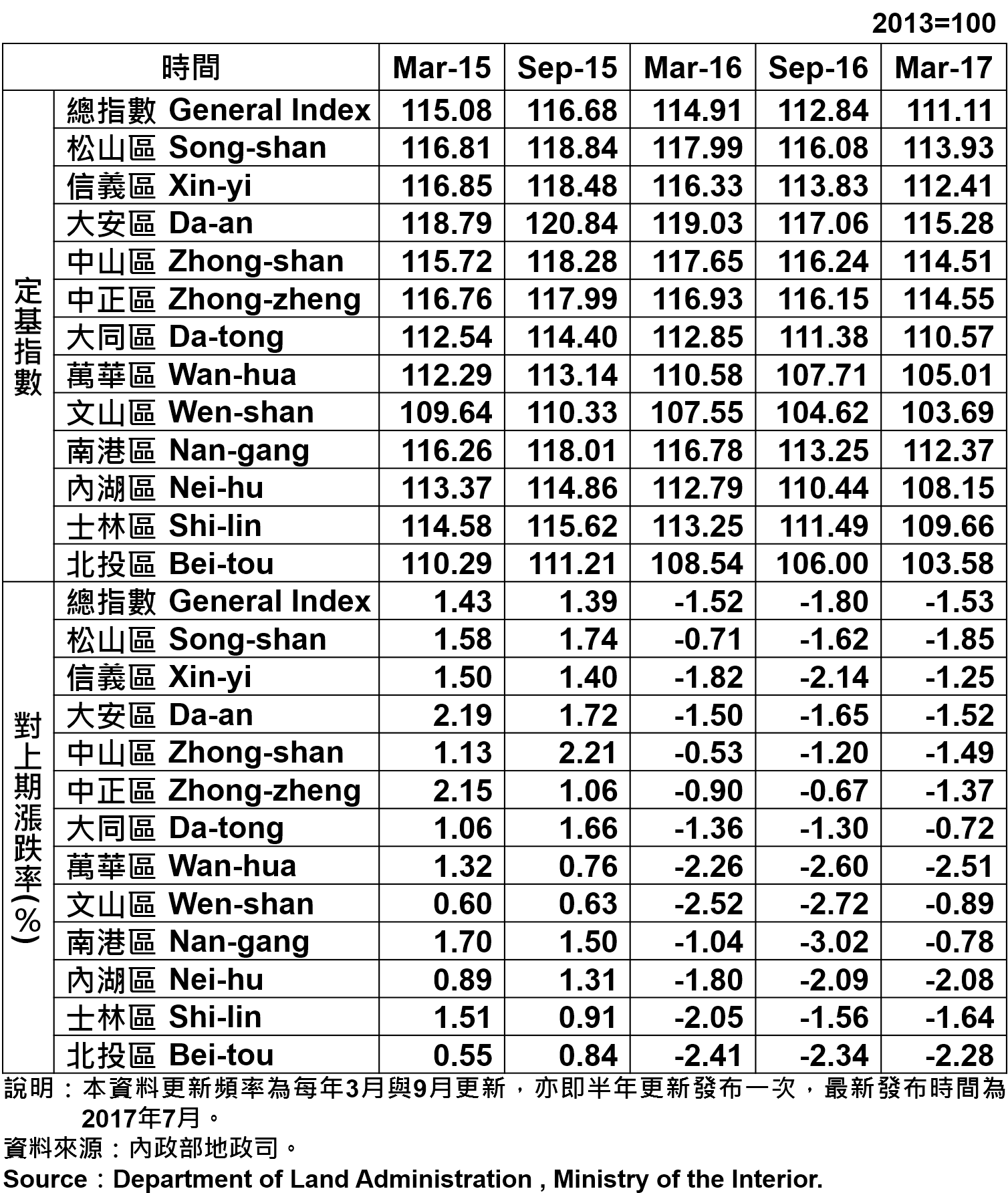

全國都市地價連2期下跌,臺北市跌幅最大

以2013年3月31日為基期(100),本期(48期) (2016年10月1日至2017年3月31日)全國都市地價總指數為118.32,與上期(47期)比較,下跌0.49%,為自2010以來跌幅最顯著,且已連續2期呈現下跌趨勢,除了臺北市下跌幅度較大外,其餘各直轄市、縣(市)均呈現微幅變動。

全國縣市中,漲幅最大為金門縣上漲1.36%,因縣內大力推動觀光活動,有助於 地區繁榮及產業發展,進而帶動商機、增加就業機會,使得地價上漲。而六都中僅有臺南市、高雄市呈現微幅上漲。

臺北市都市地價指數為111.11,與上期比較,下跌1.53%,儘管臺北市為全國首都,擁有絕佳的地理位置、便捷的交通網絡、完善的公共基礎建設等優勢,但部分屋齡較為老舊地區,因區位不佳、公共設施及交通相對不足等因素,致價格明顯下滑,整體不動產交易市場呈現量縮價跌的情形。

進一步分析臺北市各使用分區地價指數,除北市府規劃東、西區門戶計畫投入公共建設等題材發酵地區,以及部分鄰近捷運站,交通條件、生活機能俱佳地區,房價相對抗跌,地價持平或微幅下跌外,建物老舊、巷道狹窄或區位不佳地區,跌幅相對較深,整體地價下跌1.60%。商業區方面,則以臺北車站後火車站周邊商圈因受惠機場捷運通車,交通便利性提升,地價支撐力相對較佳,其餘商圈因預期景氣仍待復甦,民眾消費力緊縮,店面空置率增加,地價多呈微跌或下跌情形,整體地價下跌1.37%。工業區方面,受多數地區發展腹地狹小,傳統廠房屋齡偏高且缺乏整體規劃影響,地價下跌1.77%。若以行政區來看,以萬華區下跌幅度2.51%最大,因寶興街、德昌52街一帶住宅區,位處邊陲地帶,道路規劃及交通可及性較差,生活機能較為不便,而青年路、國興路一帶,雖鄰近青年公園具休憩功能及景觀效益,但部分社區建物老舊,管理維護情形稍差,加上西門町商圈雖交通便利,電影院及店舖百貨林立,惟交易量能不足等因素影響,部分店面空置率增加,致地價下跌。(見表1)。

表1、臺北市都市地價指數分區表—48期 Taipei's Urban Land Price Indexes by Districts—48th

表1、臺北市都市地價指數分區表—48期 Taipei's Urban Land Price Indexes by Districts—48th

房市交易量能逐漸升溫,中山區表現仍居冠

2017年第2季臺北市不動產買賣登記件數為5,443件,較上一季成長437件,較去年同期增加570件;土地買賣登記筆數為7,723件,較上一季成長339件,較去年同期增加976件;建物買賣登記棟數為5,901件,較上一季成長704件,較去年同期增加681件,顯見本季不動產交易市場回溫態勢明顯。

以行政區來看,臺北市房地產成交件數仍以中山區的738件居冠,其次為內湖區673件、北投區567件。從2006年開始,中山區的房屋買賣交易量長期位居全市之冠,因區域範圍廣、物件種類多元(如豪宅、公寓、套房等),價格極具吸引力。整體而言,2017年第2季各行政區的成交件數皆較去年同期呈現上漲,由於房市政策明顯影響房市交易量,諸如房屋稅稅基調整、都更條例修正、老舊建築物重建等因素,加以降價和交屋量支撐下,房市交易已有升溫跡象,未來第3季房市將持續觀察(見表2、圖3)。

表2、不動產買賣證記統計—依行政區分—2017Q2 Statistics for Trade in Real Estate Registration by Distinct—2017Q2

表2、不動產買賣證記統計—依行政區分—2017Q2 Statistics for Trade in Real Estate Registration by Distinct—2017Q2

勞動市場

整體就業情勢漸趨穩定,臺北市人力資源仍充沛,失業率持續改善

全國勞動力人數累計1~6月上半年平均為1,176萬3千人,勞動力參與率為58.74%,較去年同期上升 0.08 個百分點。就業人數平均為1,132萬2千人,較去年同期增加8萬人,失業人數平均為44萬1千人,失業率為3.75%,較去年同期下降 0.14 個百分點,顯見上半年就業人數較去年同期增加,失業人數減少、失業率下降、勞參率增加,顯示我國就業情勢漸趨穩定。

臺北市勞動力人數為132.5萬人,勞參率57.30%,與去年同期持平;就業人數為127.5萬人,較去年同期減少9萬人,失業人數為5萬人,失業率3.80%,亦與去年同期持平。雖然臺北市的失業率,略高於全國,但與六都其他縣市相較並無明顯差異(如新北市、臺南市及高雄市皆為3.8%),人力資源供給仍算充沛,失業情形亦逐步改善中。整體而言,因受到經濟景氣緩步回穩,有助於整體就業情勢改善,未來將持續關注各項勞動政策與就業市場動態(圖4)。

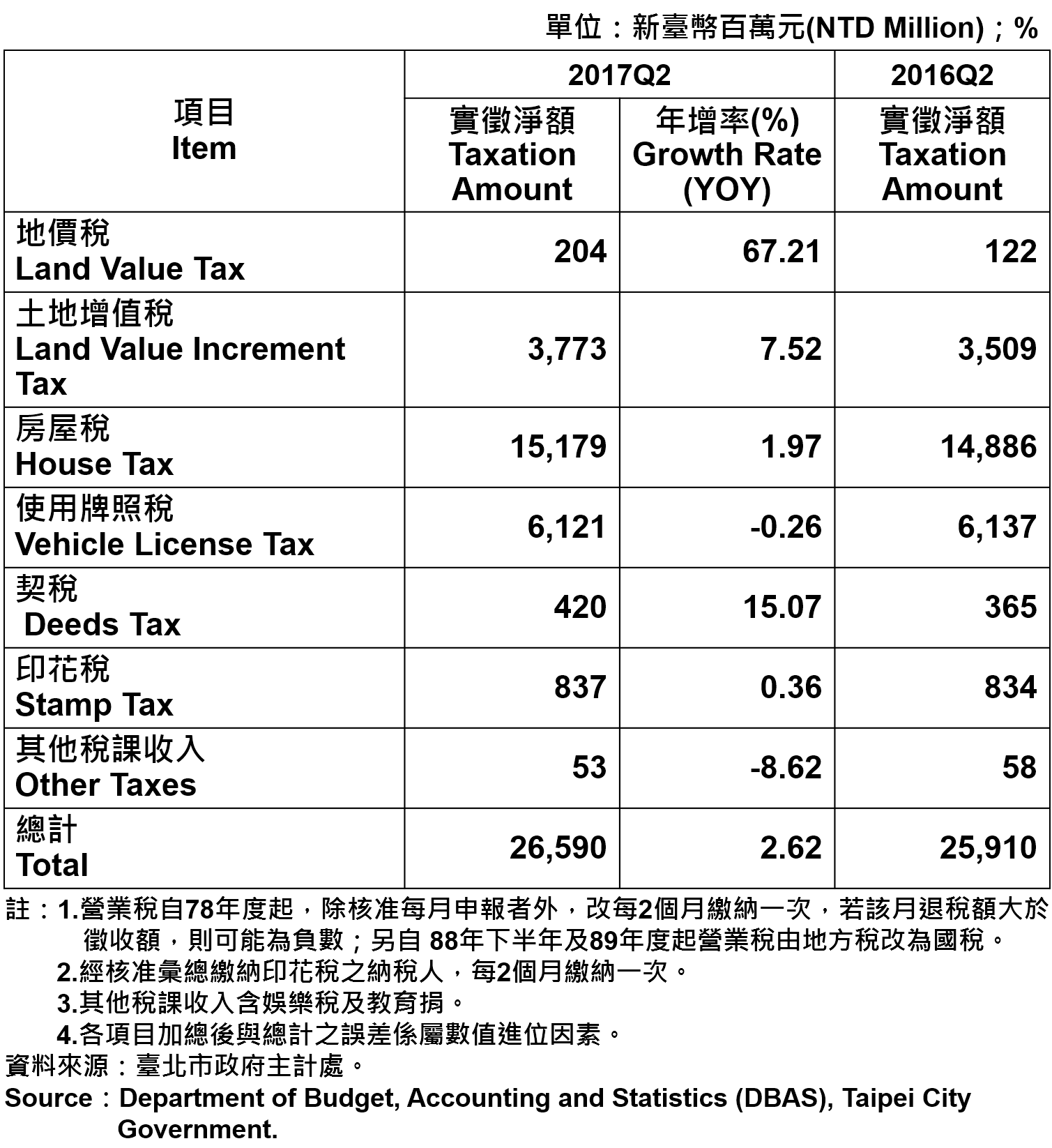

稅收動態

房屋稅、地價稅、土增稅、契稅受政策新制,致整體稅收實徵淨額略增表現亮眼

全國賦稅收入累計1~6月上半年實徵淨額1兆2,458億元,因部分稅目稅率即將調整引發之先期效應,以及房地產市場交易略回穩等因素影響,較去年同期增加1.5%。

2017年第2季臺北市地方稅收實徵淨額265.9億元,與去年同期相較略增2.62%。其中各項稅收,房屋稅因適逢端午連假,繳納稅款遞延入帳,加上執行稅籍清查及清理欠稅績效顯著,因此有所增長;地價稅因部分2016年大額開徵及記帳緩繳稅款遞延至今年度繳納銷號,故較去年同期增加67.21%;土地增值稅,受房地合一課徵所得稅新制影響,以及去年度移轉件數大幅減少,比較基期偏低,致使稅收增加;契稅則因移轉房屋多屬新建房屋,適用調高後的新建房屋構造標準單價,致稅收亦增加(見表3)。

表3、臺北市地方稅收統計—2017Q2 Taxation of Taipei City—2017Q2

表3、臺北市地方稅收統計—2017Q2 Taxation of Taipei City—2017Q2

營業動態

臺北市公司行號登記家數持續創新高,資本總額呈現穩健成長

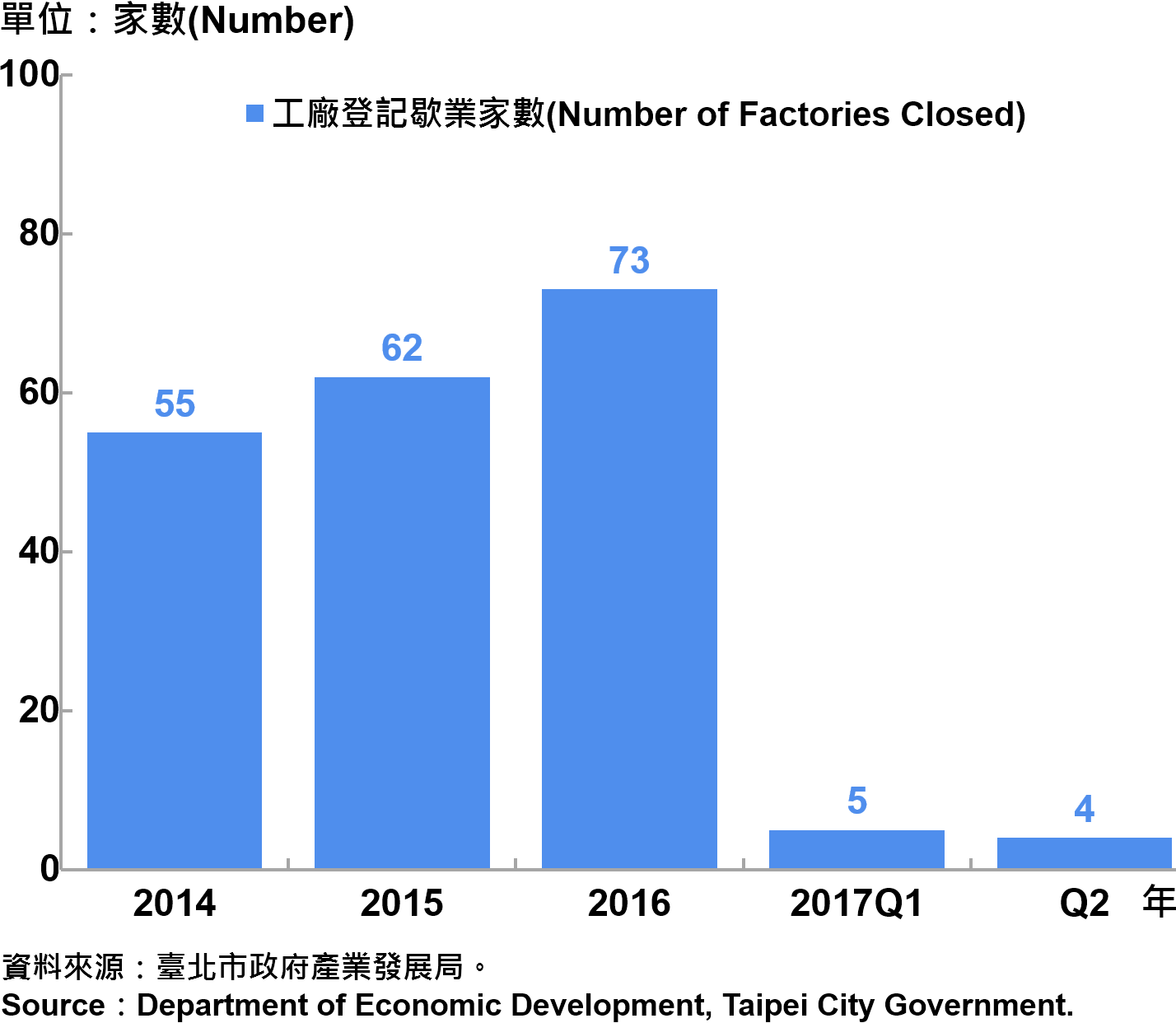

截至2017年6月底止,全國公司行號登記現有家數為153萬237家,其中設址於臺北市之公司登記現有家數為17萬7,444家,商業登記現有家數為 5萬6,734家,總計公司行號現有家數為23萬4,178家,較去年同期增加3,495家,年增率1.52%,連續4年呈現遞增趨勢,並創下近10年來新高。現有家數中,以「批發及零售業」6萬7,553家(占28.8%)最多,其次為「製造業」2萬9,968家(占12.8%)及「專業、科學及技術服務業」2萬6,040家(占11.1%)。2017年第2季臺北市工廠登記現有家數共1,135家,登記工廠廠地面積為64.6萬平方公頃,均較去年同期減少。

進一步觀察臺北市工商登記新設家數及撤銷家數統計資料,公司登記新設家數為3,162家,較上一季增加104家,撤銷家數為1,650家,較上一季減少92家。而商業登記新設家數為1,268家,較上一季增加221家,歇業家數則為1,045家,較上一季增加96家。至於工廠登記新設家數僅略增7家,歇業家數為4家。整體而言,公司及商業行號登記新設家數成長皆穩定成長,撤銷及歇業家數則趨緩,顯示經濟景氣持續回穩,民間消費及投資動能相對穩定,有助於投資人於臺北市設籍投資意願。

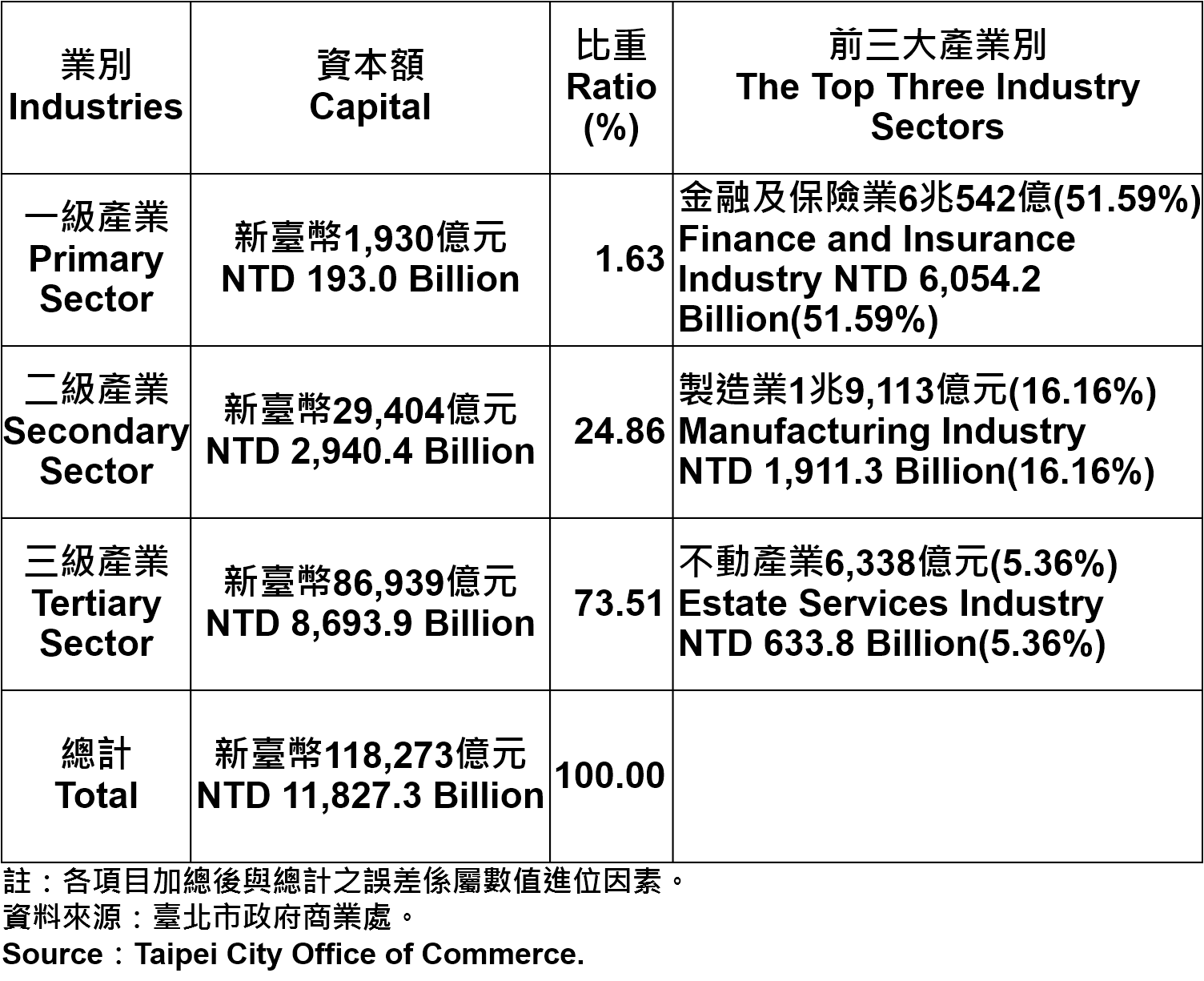

在營收方面,臺北市公司登記資本總額達11兆8,273億元,較上一季增加0.76%,且位居全國之冠,年增率為2.57%,呈現穩健成長之態勢。以產業結構來看,三級產業(服務業)為8兆6,939億元(占全市73.51%)、二級產業(工業)為2兆9,404億元(占全市24.86%)、一級產業(農林漁牧業)1,930億元(占全市1.63%)。以產業別區分,營業額最高的前三大產業分別為金融及保險業,約占全市51.19%,其次為製造業、不動產業,各占全市16.16%、5.36%(見圖6~8、表4)。

圖7、臺北市工廠歇業家數 —2017Q2 Number of Factories Ending in Taipei City—2017Q2

圖7、臺北市工廠歇業家數 —2017Q2 Number of Factories Ending in Taipei City—2017Q2

表4、臺北市登記之公司資本總額—2017Q2 Capital for the Companies and Firms Registered in Taipei City—2017Q2

表4、臺北市登記之公司資本總額—2017Q2 Capital for the Companies and Firms Registered in Taipei City—2017Q2

全球景氣持續復甦,但國內成長動能不足,公司行號營業總額略減0.06%

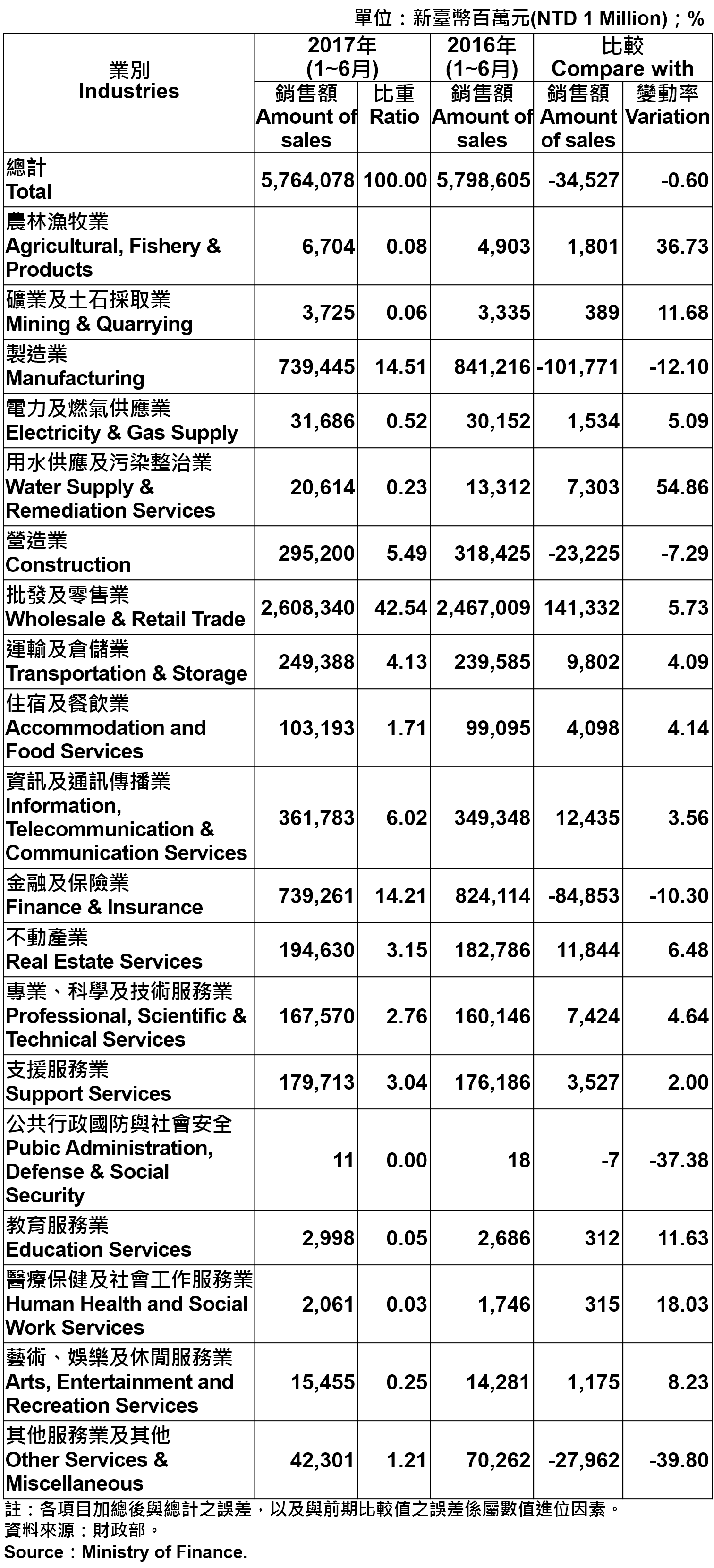

全球景氣成長步調持續低緩,臺北市公司行號營業總額累計1~6月上半年為5兆7,640億元,與去年同期相較略微下滑0.06%。雖全球景氣持續復甦,但國內資本形成增長減緩,實質經常性薪資成長幅度亦趨緩,經濟復甦動能不足, 而製造業適逢部分產業淡季、油價下跌、致需求減緩,加以金融及保險業受新臺幣匯率升值、手持行動裝置適逢新舊產品交替、電子零組件業進行庫存調整等因素,致本市整體營收微幅下滑。

臺北市營利事業總實際營業家數累計為22萬6,054家,與去年同期相較增加3,451家,其中月平均總營業額為9,607億元,每家營業額達2,549萬元,與去年同期相較略減少550萬元。(見圖9、表5)。

表5、臺北市各產業公司行號銷售額—2017Q2 Operating Income for Business Enterprises in Taipei City—2017Q2

表5、臺北市各產業公司行號銷售額—2017Q2 Operating Income for Business Enterprises in Taipei City—2017Q2

由於全球氣候暖化效益持續,各地高溫熱浪不斷,入夏以來全臺溫度持續飆高,使得尖峰時段用電量不斷攀高,臺北市第2季總用電量37.82億度,與去年同期相較,減少3.69%,顯見民眾與企業節電已有所改善(見圖10)。

觀光產業

觀光旅館住房數及住用率逐漸回溫

2017年第2季臺北市的客房住用數為734,685 房,住用率為70.94%,若與去年同期相較,分別增加4.08%、2.21百分比,臺北市旅館業逐漸回溫(見圖11)。

觀察全國觀光市場,累計1~6月上半年來臺旅客為565萬人次,較去年同期相較,減少3.49%。進一步分析2017年第2季臺北市觀光旅館之住客來源國,以日本旅客最高(29.66%),其次為亞洲旅客(不含日本、中國大陸)比重為24.00%,此兩類別皆呈現增加趨勢,北美及歐洲旅客亦呈現略增,但中國大陸旅客則持續下滑至15.87%(見圖12)。

儘管中國大陸旅客持續減少,使得旅館業面臨險峻挑戰,但相關政府單位持續以開拓多元市場、推動國民旅遊等策略減緩陸客銳減所帶來的衝擊,有效提升東南亞、日韓港澳等旅客人次的提升。隨著2017世大運的成功舉辦,臺北市政府亦期達到城市運動行銷的效益,助益臺北市觀光旅遊發展。

投資動能

僑外投資金額較去年同期增加18.12億美元,外商公司新設家數略增

根據經濟部投資審議委員會統計,2017年累計1~6月上半年核准僑外投資件數為1,558件,較去年同期減少4.12%,投(增)資金額為37億7,268萬美元,較去年同期減少31.44%,係受到去年5月分核准荷蘭商 MICRON TECHNOLOGY B.V.增資33.3億美元投資案影響所致。若從地區來看,以荷蘭、加勒比海英國屬地、日本、薩摩亞、香港分居前5名,合計約占僑外投資總額的83.74%;若就業別觀之,以電子零組件製造業、批發及零售業、金融及保險業、不動產業、專業、科學及技術服務業分居前5名,合計約占僑外投資總額的81.59%。

進一步觀察,核准於臺北市之僑外投資金額約23.87億美元,占全國比重約89.10%,較去年同期增加18.12億美元;累計1~6月上半年投資金額約27.87億美元,占全國比重約73.87%,表現相當亮眼。自今年4月初成立「臺北市投資服務辦公室」(Invest Taipei Office,ITO),針對協助企業進駐臺北市之各項需求,提供諮詢引介與各項資源整合、投資障礙排除及商機拓展,顯見臺北市投資招商成效顯著,優質的產業環境與相關獎補助政策對於外國公司具有磁吸力(見圖13)。

2017年第2季全國外商公司新設家數共134家,臺北市外商公司新設家數為93家,較上一季增加18家,占全國比重略增為69.40%,顯示臺北市仍是外商公司來臺設點的首選(見圖14)。

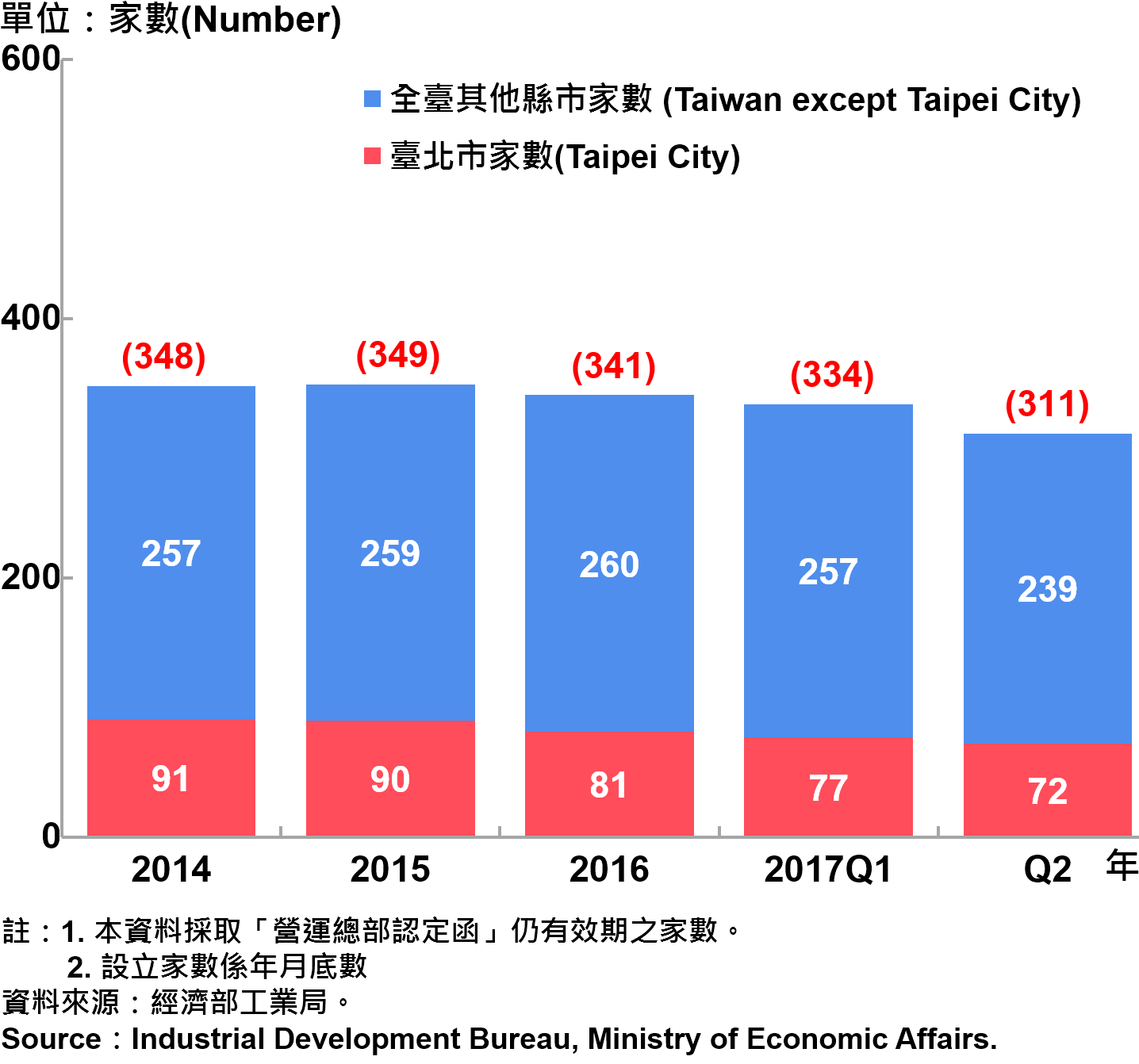

截至2017年6月底,全國企業營運總部共311家,臺北市企業營運總部有72家,雖較上一季略減5家,占全國家數比重約23.15%,仍位居全國各縣市之冠。由於臺北科技走廊涵蓋大內湖科技園區、南港軟體園區及北投士林科技園區,其中內科的營運總部家數近30家,產業聚落效益顯著,吸引眾多國際知名企業投資進駐,顯見臺北市仍是多數大型企業的主要營運基地。雖然其他縣市的占比略減至76.85%,但許多縣市政府積極拓展招商優惠措施,針對營運總部投資亦有獎補助,顯見營運總部的重要性,值得關注(見圖15)。

圖15、臺北市企業營運總部之設立家數趨勢圖—2017Q2 Number of Established Enterprise Business Headquarters in Taipei City—2017Q2

圖15、臺北市企業營運總部之設立家數趨勢圖—2017Q2 Number of Established Enterprise Business Headquarters in Taipei City—2017Q2

創新動能

研發中心家數略增,知識密集型服務產業之家數與月平均銷售額皆些微下滑

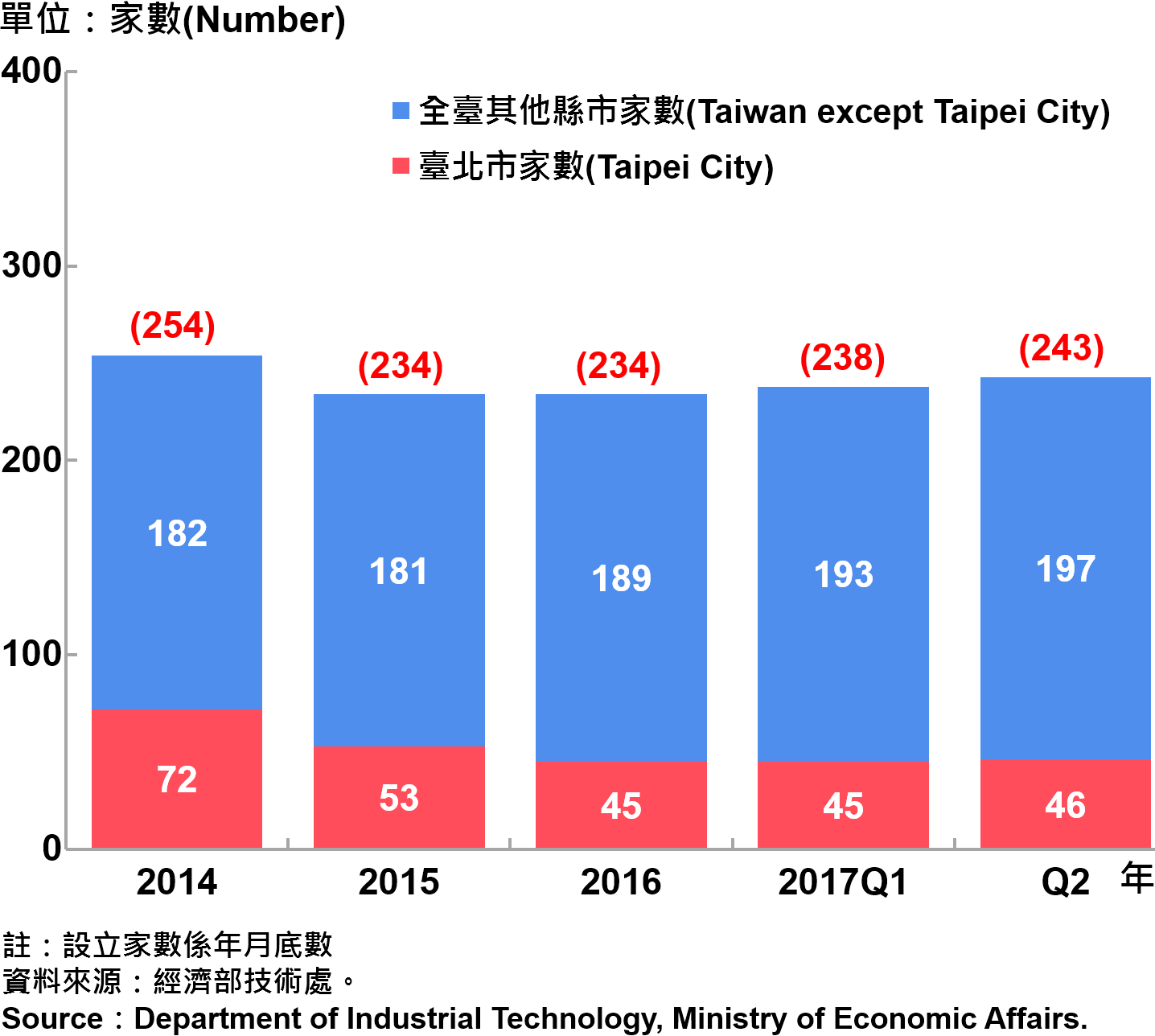

經濟部鼓勵國內企業設立研發中心,促使我國產業之發展,由製造朝向創新、研發及服務等知識涵量較高的領域邁進,以提升我國企業核心能量與競爭優勢。截至2017年6月底,臺北市研發中心設立家數共46家,較上一季略增1家,其他縣市研發中心增加為197家,臺北市占全臺研發中心家數的比重略減為18.93%,仍維持近五分之一的比例,顯示臺北市的經商環境仍能吸引國內外企業來此設立研發中心,其中又以內湖科技園區為群聚之地。

若從知識密集型服務產業來看,全國家數累計達13萬4,154家,其中臺北市為4萬6,704家,占比為34.81%,而月平均銷售額占比為2兆4,471億元,若與去年同期相較皆略微下滑(見圖16~17)。

圖16、臺北市研發中心設立家數—2017Q2 Number of R&D Centers in Taipei City—2017Q2

圖16、臺北市研發中心設立家數—2017Q2 Number of R&D Centers in Taipei City—2017Q2

創業動態

臺北市青創負責人之公司行號設立家數略增,創業動能趨於好轉

觀察年齡45歲(含)以下青創負責人之公司行號樣態,截至6月底,現存家數總計為67,284家,較上一季增加550家,若與去年同期相較,則亦增加2,314家;另外,從新增家數來看,總計為2,856家,較上一季增加778家,歇業家數為1,047家,則增加43家,因國內景氣緩步回溫,失業率微幅下降,民眾對經濟信心面逐漸升高,投資動能有所增長,致本季創業動能呈現好轉態勢(見圖18)。

臺北市公司行號之青創負責人,現存及新增家數皆以批發零售業家數占比最高

進一步以業別分析,年齡45歲(含)以下青創負責人之現存家數,仍舊以「批發及零售業」比重最高(24.29%),其次是「專業、科學及技術服務業(16.36%)及「製造業」(11.07%),前三大類別的合計家數達總家數的5成以上,與臺北市產業結構型態及特質趨近。

若從新增家數來看,則呈現同樣分布情形,以「批發及零售業」比重最高(20.34%),其次是「專業、科學及技術服務業」(17.82%)、「製造業」(13.80%),與現存家數的態勢呈現一致性(見圖19~20)。

本國與外國青創負責人之公司新增家數微幅增加,創業動能旺盛

截至2017年6月底,年齡45歲(含)以下青創負責人之現存家數為48,177 家,較上一季增加464家。進一步以國籍別分析,本國人之青創負責人,現存家數為46,553家,較上一季增加448家,約占總家數比重為96.62%。而外國青創負責人,現存家數為1,624家,較上一季增加16家,約占總家數比重3.37%,顯見本國人與外國人之青創負責人,在登記公司現存家數均有呈現增加趨勢。

另外,新增家數為本國人之青創負責人為1,890家,較上一季增加216家,歇業家數為501家,則較上一季減少15家;新增家數為外國人之青創負責人為83家,較上一季增加23家,歇業家數為23家,略減4家。整體而言,本國人之青創負責人,其創業動能旺盛,使得新增家數呈現增加趨勢,且歇業家數減少,可見創業氛圍及相關輔導措施已略見成效,值得後續關注(見圖21~22)。

臺北產經總結

在物價方面,CPI年增率上漲0.49%,以居住類漲幅最大。在營建動態方面,建築投資市場緩步回溫,但使用執照之數量仍持續衰退,影響房市動能;全國都市地價連2期下跌,臺北市跌幅最大;房市交易量能逐漸升溫,中山區表現仍居冠。

在勞動市場方面,整體就業情勢漸趨穩定,臺北市人力資源仍充沛,失業率持續改善。在稅收動態方面,地方稅收實徵淨額達265.9億元,年增率為2.62%,房屋稅、地價稅、土增稅、契稅受政策新制,致整體稅收實徵淨額略增表現亮眼。在營業動態方面,臺北市工商登記統計達23萬4,178家,持續創新高,資本總額呈現穩健成長;全球景氣持續復甦,但國內成長動能不足,公司行號營業總額略減0.06%。

在觀光產業方面,觀光旅館住房數及住用率逐漸回溫。在投資動能方面,僑外投資金額較去年同期增加18.12億美元;外商公司新設家數略增;營運總部家數為72家仍居全國之冠。在創新動能部分,研發中心家數略增,知識密集型服務產業之家數與月平均銷售額皆些微下滑。

在創業動態方面,臺北市青創負責人之公司行號設立家數略增,創業動能趨於好轉;臺北市公司行號之青創負責人,現存及新增家數皆以批發零售業家數占比最高;本國與外國青創負責人之公司新增家數微幅增加,創業動能旺盛。