2021-06-15

國內經濟情勢分析(2021Q1)

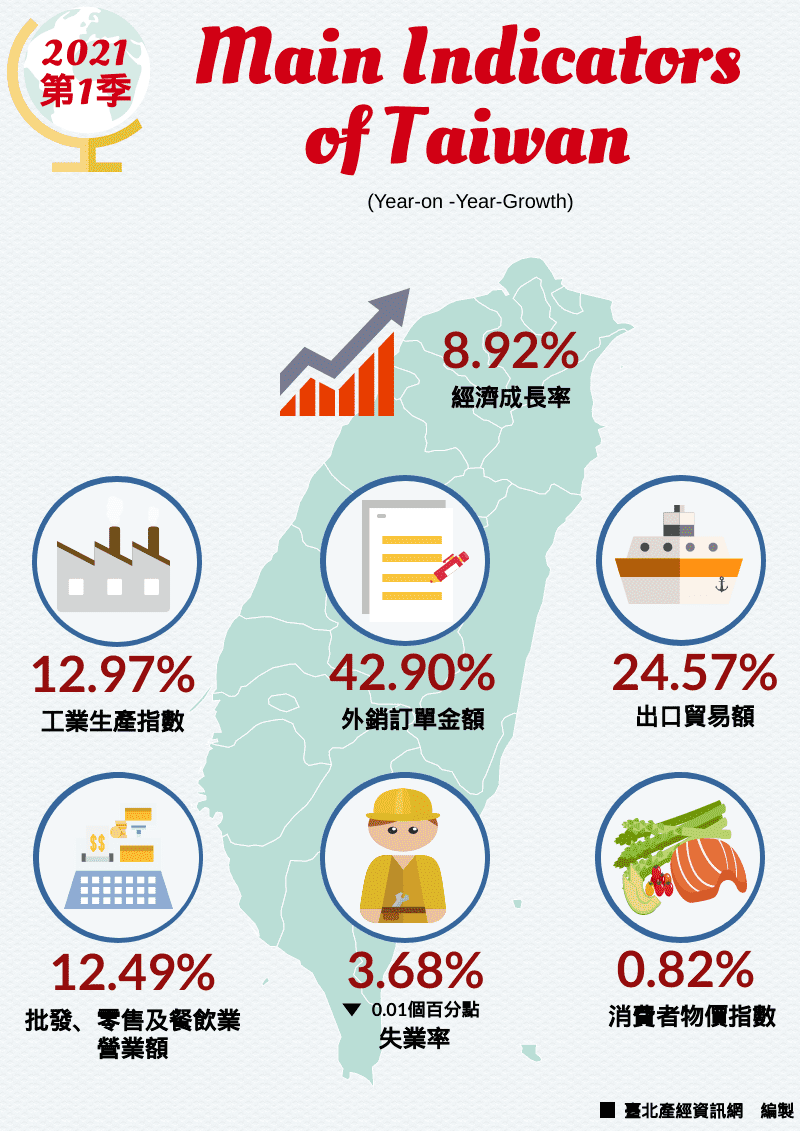

受惠疫苗量產,各國施打率提升,油價回升、原物料價格升高,全球景氣復甦等因素影響,我國重要經濟指標表現持續亮眼。其中,出口總值再創新高,達979.44億美元;接單金額為歷年次高,達1,489.68億美元;工業生產指數122.72,為歷年次高;批發、零售及餐飲業營業額為歷年次高,達4兆292.54億元。顯見國內經濟仍然活躍,再加上股市持續飆升,國人在台消費金額持續成長,促成2021年第1季GDP為十年來最大增幅,達8.92%。

國內分析重點指標—2021Q1

國內分析重點指標—2021Q1

受惠於全球景氣回溫,GDP成長8.92%

2021年第1季我國實質經濟成長率(GDP)為成長8.92%,從需求面分析全年GDP主要構成項目進行說明:

一、外需方面

- 輸出方面:受全球景氣復甦、遠距商機及宅經濟持續發酵、新興科技應用需求持續擴張,以及傳統產業貨品買氣回溫等影響,拉抬我國相關產業生產動能,擴增貿易盈餘及接單。併計服務輸出及剔除物價因素後,商品及服務輸出實質成長21.31%。

- 輸入方面:受原物料價格走高及出口引申需求影響,農工原料增加20.01%,資本設備增加25.47%、消費品增加20.36%。併計服務輸入及剔除物價因素後,商品及服務輸入實質成長15.54%。

二、內需方面

- 民間消費成長2.11%:受疫情影響,2021年第1季來台及國人出國人次幾近涷結,分別年減95.63%、96.33%。但因股市熱絡、景氣回溫,帶動汽車、精品、手機等高單價產品買氣。同時,因股市熱絡挹注了證券交易手續費成長,整體證交稅收入成長101.81%,再加上宅經濟持續發酵等因素,國人在台消費成長4.66%。

- 政府消費成長4.28%。

- 資本形成成長9.10%:因產能需求增加,致使廠商持續擴廠,以及5G網路與綠能設施布建加速,再加上資本設備進口增加,營建工程、運輸工具、機械設備投資穩定成長,提升整體投資的增加,併計智慧財產後,整體民間固定投資增加13.70%、公營事業投資增加28.89%、政府投資減少8.63%,存貨增加130億元。

受惠景氣復甦,外銷訂單金額年增42.90%

2021年第1季外銷訂單金額創歷年次高,達1,489.68億美元,較去年同期增加447.23億美元,年增42.90%。

觀察主要訂單貨品產品類別,2020年第1季仍以電子產品、資訊與通信產品訂單金額為最多,分別為462.16億美元、405.11億美元,成長46.36%、48.48%,且年增額俱創歷年新高,分別為146.40億美元、132.27億美元;訂單結構仍以電子產品、資訊與通信為主,占整體訂單金額比重近6成。

進一步觀察主要訂單來源地區,以美國為最多,訂單金額達426.67億美元,年增43.31%;其次為中國大陸及香港392.79億美元,年增47.12%;歐洲301.04億美元,年增49.72%;東協139.56億美元,年增39.89%;日本79.66億美元,年增41.96%。結構上仍以美國為訂單主要來源國,占比達28.64%。

整體而言,因疫苗量產,帶動全球景氣動能,遠距設備、宅經濟及新興科技應用需求持續熱絡,再加上國際原物料行情上揚,帶動各大貨品需求提升,其中,運輸工具及其設備、光學器材接單金額年增皆超過53%,而電子產品、資訊與通信產品、塑膠、橡膠及其製品亦有近5成的成長表現。

受惠全球經濟復甦,2021年第1季貿易總值再創新高

2021年第1季出口總值979.44億美元,續創歷年新高,較去年同期增加193.21億美元,年增24.57%;進口總值835.82億美元,續創歷年新高,較去年同期增加145.50億美元,年增21.08%;出超143.61億美元,年增49.74%;貿易總值達1,815.26億美元,續創歷年新高,年增22.94%。

觀察主要出口貨品,以電子零組件產品最多,達374.79億美元,年增28.38%,年增值續創歷年新高,達82.84億美元,占總出口比重近四成(其中,積體電路占總出口金額達34.52%,金額為338.09億美元,為歷年次高,年增28.25%),主要因宅經濟、遠距商機、新興科技應用需求持續熱絡,以及原物料行情上漲等因素,促使出口總值續創歷年新高。

按主要國家(地區)區分,以中國大陸與香港增幅最高(35.54%),其次為亞洲(27.97%)、美國(24.06%)、東協10國(22.17%)、歐洲(13.98%)及日本(7.06%)。結構上仍以亞洲為主要出口地區,金額704.81億美元,占比達71.96%。

晶圓產能滿載,工業生產指數年增12.97%

2021年第1季工業生產指數122.73,年增12.97%,其中,製造業生產指數125.19,年增13.97%。

觀察權重占比最大的製造業之主要行業,以電子零組件業,年增21.73%為最多(其中,積體電路製造業年增25.69%),其次為機械設備製造業,年增19.87%。

整體而言,因新冠肺炎疫情加速驅動數位轉型,5G通訊、⾼效能運算、AI、IoT等新興科技需求暢旺,以及宅經濟、遠距商機仍持續發酵,再加上車市復甦,致使車用電子需求孔急,帶動晶圓產能滿載。2021年第1季我國資訊電子工業指數151.71,創歷年新高,成長20.72%。

宅經濟持續延燒,批發、零售及餐飲業營業額創歷年次高

2021年第1季整體批發、零售及餐飲業總額4兆292.54億元,為歷年次高,年增12.49%,其中批發業營業額為2兆8,142.01億元,年增14.17%;零售業營業額為1兆78.73億元、年增9.08%;惟餐飲業為2,071.80億元,年減7.38%。

從各業別來看,2021年第1季的營業表現分述如下:

- 批發業:占比最高的機械器具批發業(占40.93%)營業額年增2,056.11億美元,創歷年新高,成長21.73%,主因受宅經濟、遠距商機,以及5G建置需求熱度延燒影響,推升相關設備及零組件銷售表現。

- 零售業:占比最高的綜合商品零售業(占32.20%)年增138.86億元,成長4.47%,主因去年疫情較嚴峻,以致比較基期較低,再加上部分業者積極展店與擴展網路銷售,以及第2波農遊券挹注等因素影響所致。另外,因疫情提升國人在台消費,以及股市活絡影響,帶動服飾、精品、汽車等買氣,其中,布疋及服飾品零售業營業額年增157.09億美元、成長22.90%,俱創歷年新高。其他非店面零售業年增9.44%,營業額創歷年次高,達864.26億元,其中,電子購物及郵購業營業額亦為歷年次高,達651.23億元,成長14.27%。

因疫情影響消費者行為,加上業者積極拓展網路營運、優化網站銷售服務,並持續推出多項活動,活絡消費者的黏著度,促使零售業各業之網路銷售營收多呈現2位數成長,整體零售業網路營業額達918.62億元,年增15.43%,占整體零售業營業額比重持續攀升,達9.11%。

- 餐飲業:雖然因各國實施邊境管制衝擊空廚營收,但因國內疫情相對和緩,消費者外出用餐聚會頻率提高,以及業者推出促銷活動與強化外送服務及其它通路,再加上比較基期較低等因素影響,餐館、飲料店營業額年增8.56%、7.02%,外燴及團膳承包業則減緩衰退幅度,年減16.76%。

景氣回溫,平均失業率縮小至3.68%

2021年第1季整體平均勞動力人數1,196萬1千人,年減4千人(-0.04%),平均勞動力參與率59.13%,年減0.03個百分點,平均就業人數為1,152萬1千人,年減3千人(-0.03%),平均失業人數44萬人,年減1千人(-0.30%),平均失業率為3.68%,年減0.01個百分點。

按就業結構,服務業部門年增1萬7千人(0.25%),工業部門年減1萬2千人(-0.30%),農業部門年減8千人(-1.39%)。

依失業狀況,按年齡層15~19歲、20~24歲,失業率分別為8.65%、11.90%,多為初次尋職,且處於職場調適階段,因此失業率相對較高。25~29歲失業率為6.24%,但隨著年齡增加,失業率有呈現下降情形。按教育程度,以大學失業率最高(5.37%),其次為高中(職)3.39%。

整體而言,因全球疫苗陸續施打,景氣回溫,我國勞動力需求明朗,2021年第1季就業率回升至2019年第1季的水平,達96.32%,顯示我國勞動市場需求逐漸回穩。

經濟平穩發展,CPI微幅上漲0.82%

2021年第1季較去年同期上漲0.82%(核心物價上漲0.92%),觀察七大基本類別,大多呈現上漲情形,分別為交通及通訊類上漲2.28%、衣著類上漲1.88%、食物類上漲0.71%、雜項類上漲0.61%、居住類上漲0.55%、醫藥保健類上漲0.44%,惟教養娛樂類下跌0.04%。

分析主要原因係因國際油價回升、成衣優惠較去年減少,平均氣溫較去年為寒冷,致使蔬菜價格上漲9.64%,再加上金飾及珠寶等個人隨身用品價格持續攀升,以及旅館住宿費與國內團費去年因疫情降價促銷,以致比較基期較低所致。

因股市交易活絡,指數持續創新高,帶動活期儲蓄存款的增加,加上放款與投資增長等因素影響,因此市場資金充沛,M1B(期底)年增17.74%,M2(期底)年增8.70%。

結語

因疫苗量產,各國施打率擴增,致使經濟逐步回復正常運作,然因新冠肺炎疫情改變了人民的消費習慣,遠距工作、教學及宅經濟等商機仍然延續,且5G布建需求依舊與日俱增,加上全球車用電子需求孔急,我國廠商在半導體產業及高階製程因極具領先優勢,因此不論出口或接單金額皆創歷年新高。在晶圓產能滿載、股市交易活絡、國人在台消費提升等因素下,2021年第1季我國GDP成長8.92%,是2010年第3季以來最大成長幅度。

展望未來,尚需留意疫情發展與疫苗施打進度、各國防疫措施及管制放寬時程、國際原物料及股匯市波動、各國貨幣政策方向、地緣政治演變對我國之影響、美中貿易後續發展等,皆影響未來國內、外經濟變動。