全球經濟觀測重點

全球經濟觀測重點

全球展望快易通

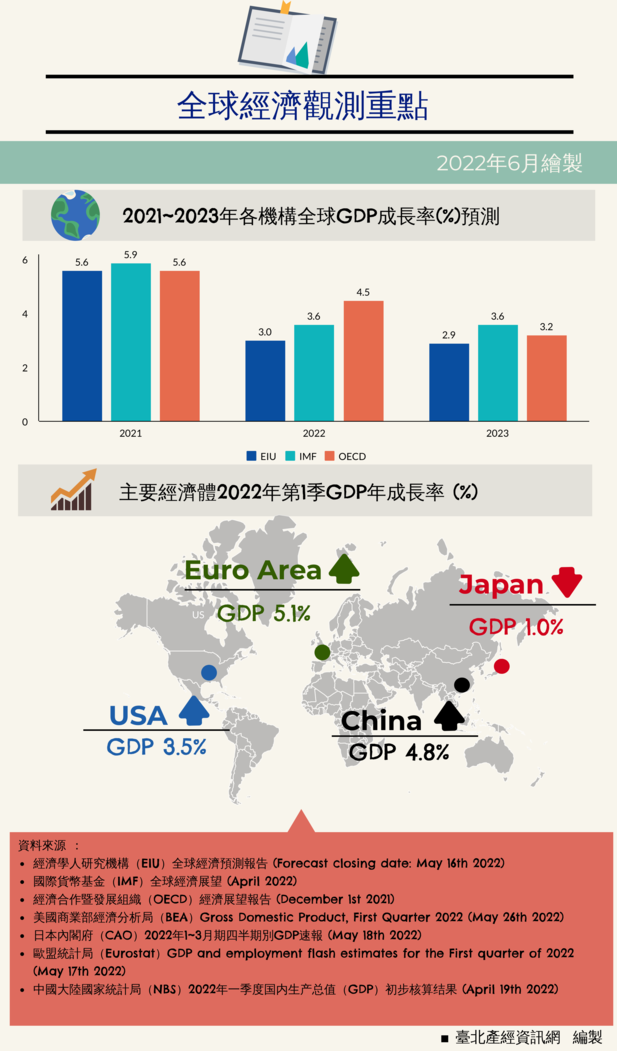

- 全球主要經濟體已邁向與疫情共存,但面對中國大陸封控疫情及俄烏戰爭的影響,經濟前景存在不確定性,GDP成長恐趨緩,EIU、IMF和OECD等機構預測2022年全球經濟成長率位於3.0~4.5%之間

- 2022年第1季主要經濟體除了日本外,皆為正成長,美國經濟為解決通膨啟動升息循環;中國大陸力拼疫情封控,打亂經濟成長前景;歐元區受俄烏戰爭及通膨影響,恐帶來長期隱憂

- 全球糧食、基本金屬和能源價格隨著通膨和地緣政治緊繃恐長期保持高價態勢,預計2022年通膨率將介於7.1~8.9%之間,部分新興經濟體恐面臨債務風險

全球經濟預測

根據經濟學人研究機構(EIU)、國際貨幣基金(IMF)、經濟合作暨發展組織(OECD)等機構觀測,2022年全球經濟在財政刺激和疫苗加速施打下,保持正向經濟成長,但幅度將逐年縮減。在2022年2月24日俄羅斯對烏克蘭展開入侵行動,地緣政治升溫,對全球經濟產生重大影響,加劇大宗商品價格上漲及供應鏈中斷現象。戰爭期間,油價保於高位,EIU預計布蘭特原油價格在2022年將保持在每桶100~120美元的區間。農產品(小麥、玉米、黃豆、油菜籽)及基本金屬(鋁、鈦、鎳、鈀)等商品價格則持續上漲近20~30%,進一步推升全球消費者物價,平均通膨率將高達7.7%,為過去26年最高水平。

金融貨幣方面,隨著戰爭延燒至各國經濟之中,打亂供應鏈渠道,包含鐵路、海運、空運,加劇運輸貨物的成本。面對通膨率創新高,全球央行透過升息等財政措施嘗試控制物價,美國聯準會(Fed)於2022年3月17日及5月4日分別提升基準利率0.25%及0.5%,預計在2022全年將準備利率升至2.25%並進行縮表。透過貨幣緊縮政策,將支撐美元的貨幣價值,使美元在2022年走入強勢格局。另一方面,歐洲中央銀行(ECB)預計結束量化寬鬆政策,並於2023年初開始升息循環,但隨著俄烏戰爭延長,能源、貿易、金融等成本持續受到通膨影響,因大宗商品以美元計價,使歐元在匯兌美元上出現貶值現象,徒增歐洲進口商品的成本。

貿易服務方面,由於供應鏈中斷加劇貨物堵塞,全球運價處於歷史高位。同時,全球半導體短缺現象擾亂電子產業的生產流程,EIU預計此趨勢將持續至2022年底。全球貿易主要由亞洲引領復甦,但中國大陸的清零封控政策卻打亂步調,北美相對受惠於堅毅的就業市場數據及家庭支出,經濟持續處於復甦軌道上。另一方面,全球旅遊服務業依舊未達到2021年的樂觀前景,基於運輸成本上升、疫情復甦不均、地緣政治不穩,旅遊限制恐需等候至2024年才有機會反彈至疫情前的榮景。

從各主要經濟體來看,美國隨著經濟擴張推動升息,2022第1季GDP成長3.5%;中國大陸舉辦冬季奧運後持續清零疫情,第1季GDP成長4.8%;日本為刺激經濟流動性而採取寬鬆貨幣政策,第1季GDP衰退1.0%;歐元區同時面對能源短缺及俄烏戰爭的難題,第1季GDP成長5.1%。

單位:%

2022年各主要機構全球經濟成長率預測彙整表

2022 Global Economic Growth Forecast Compiled Chart

| | IMF

2022.04

(2022.01) | UN

2022.05

(2022.01) | IHS Markit

2021.05

(2022.04) | OECD

2021.12

(2021.09) | EIU

2022.05

(2022.04) | WB

2022.01

(2021.06) |

|---|

| 區域 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 |

|---|

| Global |

3.6 |

3.6 |

3.1 |

3.1 |

2.9 |

3.1 |

4.5 |

3.2 |

3.0 |

2.9 |

4.1 |

3.2 |

| 全球 |

(4.4) |

(3.8) |

(4.0) |

(3.5) |

(3.2) |

(3.3) |

(4.5) |

(-) |

(3.3) |

(3.1) |

(4.3) |

(3.1) |

| USA |

3.7 |

2.3 |

2.6 |

1.8 |

2.4 |

2.4 |

3.7 |

2.4 |

2.5 |

1.9 |

3.7 |

2.6 |

| 美國 |

(4.0) |

(2.6) |

(3.5) |

(2.4) |

(3.0) |

(2.8) |

(3.9) |

(-) |

(3.0) |

(1.9) |

(4.2) |

(2.3) |

| JAPAN |

2.4 |

2.3 |

2.7 |

2.2 |

2.3 |

1.8 |

3.4 |

1.1 |

2.8 |

1.4 |

2.9 |

1.2 |

| 日本 |

(3.3) |

(1.8) |

(3.3) |

(2.7) |

(2.4) |

(1.8) |

(2.1) |

(-) |

(2.8) |

(1.4) |

(2.6) |

(1.0) |

| EURO |

2.8 |

2.3 |

2.7 |

2.3 |

2.5 |

1.8 |

4.3 |

2.5 |

2.3 |

1.7 |

4.2 |

2.1 |

| 歐元區 |

(3.9) |

(2.5) |

(4.0) |

(2.5) |

(2.5) |

(1.8) |

(4.6) |

(-) |

(2.9) |

(2.3) |

(4.4) |

(2.4) |

| CHINA |

4.4 |

5.1 |

4.5 |

5.2 |

4.3 |

5.3 |

5.1 |

5.1 |

5.0 |

5.1 |

5.1 |

5.3 |

| 中國大陸 |

(4.8) |

(5.2) |

(5.2) |

(5.5) |

(5.1) |

(5.2) |

(5.8) |

(-) |

(5.2) |

(5.0) |

(5.4) |

(5.3) |

| WORLD |

5.0 |

4.4 |

4.1 |

4.8 |

- |

- |

4.9 |

4.5 |

4.2 |

4.8 |

5.8 |

4.7 |

| TRADE |

(6.0) |

(4.9) |

(9.4) |

(4.0) |

(-) |

(-) |

(-) |

(-) |

(4.9) |

(4.7) |

(6.3) |

(4.4) |

註: ( ) 內數字為前次預測值。

資料來源:

- IMF:World Economic Outlook(April 16th 2022)

- UN:World Economic Situation and Prospects 2022(May 18th 2022)

- IHS Markit:Economic Outlook(May 17th 2022)

- OECD:OECD Economic Outlook(December 1st 2021)

- EIU:EIU Country Forecast World June 2022(forecast closing date:May 16th 2022)

- WB:Global Economic Prospects(January 2022)

- 台灣經濟研究院 產業發展處 整理

主要經濟體概況

美國聯準會升息打擊通膨,2022年第1季GDP年成長率3.5%

美國經濟復甦進展順利,但仍面對許多挑戰,除了全球供應鏈中斷帶來通膨問題,俄烏危機升溫至戰爭,增加間接影響經濟成長的隱憂。俄烏戰爭從2022年2月底開始為美國經濟通膨現象帶來負面影響,消費者物價指數(CPI)持續處於7%以上,迫使美國聯準會於3月提升基準利率0.25%,並暗示於2022全年進行更積極的緊縮政策。若美國經濟成功達成軟著陸,平均全年GDP增長率將從2021年的5.7%放緩至3%上下。

EIU預計,基於非農就業人數增加及失業率降低,提供聯準會足夠理由進行大幅度升息,以抑制過熱的市場需求。聯準會有意持續升息至2023年以達成中性利率2.5%,另外同時進行縮減購債,資產負債表於2022年5月開始每月減持高達950億美元的資產。

高通膨現象迫使聯準會進行積極升息措施,隨著美國進入升息循環,貨幣緊縮政策恐抑制消費者及企業支出,降低金融市場穩定並削弱全球購買力,對高估值的股市產生衝擊,導致資產價格大幅下跌。同時,俄烏戰爭和中國大陸的封控措施,大幅增加全球經濟前景不確定性,若美國經濟進入衰退,恐波及全球金融結構。

美國商業部經濟分析局(BEA)於2022年5月26日公布第1季實質GDP年增率為3.5%,呈現經濟成長放緩現象。第1季個人消費者支出(PCE)年增率高達4.8%,主要反映在醫療保健服務及汽油能源支出上。

美國勞工部於2022年5月11日公布4月CPI,經季節性因素調整,上揚0.3%,年增率為8.3%,為近40年的高點;4月扣除食品和能源的核心消費者物價指數(CCPI)年增6.2%,增長主要來自於新車和二手車價格,年增率分別高達13.2%及22.7%。另外,能源指數年增率為30.3%,顯示從2021年第3季開始的能源短缺現象在俄烏戰爭催化下逐漸惡化。

勞動市場方面,根據美國勞工部2022年5月6日發布統計顯示,4月非農就業人口增加42萬8千人,4月就業增長與前期持平,勞工增長主要集中在休閒旅店業、製造業、運輸倉儲業,失業率與2022年3月相同為3.6%,接近疫情爆發前水平。鑑此,就業市場處於強勁復甦趨勢,為美國聯準會提供機會進行積極的貨幣緊縮政策。

經濟活動方面,製造業表現為衡量美國經濟的重要指標。美國供應管理研究所(ISM)於2022年5月公布4月製造業採購經理人指數(PMI)為55.4,較上月下降1.7,整體位於榮枯線上;其中,價格指數84.6、供應商配送指數67.2、積壓訂單指數56.0、生產指數53.6、新接訂單指數53.5、原材料庫存指數51.6、就業指數50.9,皆位於榮枯線上,製造業稍微放緩,但依然處於擴張階段。另外,ISM公布4月非製造業採購經理人指數(NMI)為57.1,較上月下降1.2,整體位於榮枯線上;其中,價格指數84.6、供應商配送指數65.1、商業活動指數59.1、新接訂單指數54.6、就業指數49.5,除了就業指數外,皆位於榮枯線上,同製造業稍微減緩,但普遍位於擴張週期。

疫情方面,截至2022年5月上旬,統計超過78.3%的美國人至少接種過第1劑疫苗、66.8%的美國人接種完整疫苗,30.7%的美國人已施打追加劑。美國境內旅行持續放寬,顯示疫情不確定性對美國影響已逐漸減少,若能有效對抗通膨、供應鏈中斷、地緣政治衝突等問題,經貿活動有望回歸至疫前水平。

日本延續寬鬆財政刺激經濟,2022年第1季GDP年成長率負1.0%

日本內閣府於2022年5月18日公布2022年第1季GDP速報,季減0.2%、年減1.0%,日本經濟在2021年第4季反彈後明顯受到打擊。儘管2021年第4季後放寬旅遊娛樂,引導人潮回歸消費市場,但原物料上漲導致居家開銷季增28.0%,使民眾對其他非必要開銷出現縮減現象。進口商品支出方面,季增14.1%,俄烏戰爭及供應鏈中斷帶來的輸入性通膨,導致成本飆升,拖累日本整體經濟成長前景。

日本總務省統計局於2022年5月20日公布4月CPI,年增2.5%;扣除食品和能源的CCPI年增0.8%。能源類別上揚19.1%,電價類別年增21.0%、煤油類別年增26.1%、汽油類別年增15.7%,全數攀升;生鮮以外的食品價格年增2.6%,月增0.5%,日本通膨率突破安全標準,使得財政政策須更有彈性的變化。

根據IHS Markit於2022年5月2日公布日本4月PMI為53.5,較上月下降0.6,位於榮枯線上;5月9日公布4月NMI為50.7,較上月上升1.3,位於榮枯線上。日本做為全球第三大汽車生產國, 2021年登記新車近440萬輛,首相案田文雄優先考慮推動數位及潔淨能源轉型,向2050碳中和趨勢發展,根據日本汽車經銷商協會(JADA)2021年12月銷售數據統計,混合動力車為46.3%,高於汽油車的44.2%,顯示潔淨能源的轉型正在日本成為趨勢,但在天然資源擴張不易及俄烏戰爭導致的能源價格上漲等負面因素影響,EIU預估轉型過程艱難,不易實現2050碳中和的目標。

面對美國聯準會的貨幣緊縮政策,多數國家也同步採取緊縮貨幣措施,但鑒於人口高齡化及輸入性通膨引發的消費動能薄弱,儘管通膨率超過2%,日本央行(BOJ)依舊採納貨幣寬鬆政策,包括負利率、殖利率曲線控制、大規模購債,以達成貨幣流動性及刺激內需經濟活動,若無法發揮預期作用恐導致日幣過度貶值,造成日本經濟進入停滯或衰退。

歐元區受通膨及俄烏戰爭夾擊,2022年第1季GDP年成長率5.1%

面對疫情對經濟的影響逐漸縮小,歐盟GDP的增長反映了對防疫限制的鬆綁,逐漸往疫情前的水平回歸,但面對俄烏衝突升級成戰爭,大幅增加經濟前景的不確定性。

根據EIU預測,俄烏戰爭將使歐元區的2022年經濟增長縮減1.1個百分點,戰事間接導致能源、糧食、金屬、原物料等商品價格不斷攀升,搭配供應鏈中斷現象,擾亂區域的工業及民生流動,增加經濟衰退的風險。其中,俄烏戰爭造成大批難民逃離烏克蘭,湧入波蘭、匈牙利、羅馬尼亞等鄰國,恐嚴重增加歐元區的社會負擔。另一方面,由於土耳其貨幣政策失誤,貨幣快速貶值,該國脆弱的金融體系及對能源的高度依賴,恐間接成為歐洲周邊的經濟未爆彈。

根據歐盟統計局(Eurostat)於2022年5月17日發布,經季節性調整後,歐盟(EU27)2022年第1季GDP季增率為0.4%,年增率為5.2%;歐元區(EA19)第1季GDP季增率為0.3%、年增率為5.1%。與2021年第4季相比,歐盟成員國葡萄牙季增2.6%、奧地利季增2.5%、拉脫維亞季增2.1%,均表現優秀。

通膨率方面,歐盟統計局於2022年4月29日公布4月歐元區(EA19)通膨率,年增7.5%。從通膨分類組成來看,能源價格年增率高達38.0%,由於歐洲仰賴來自俄羅斯的石油及天然氣,受俄烏戰事影響,能源短缺的隱憂明顯反映在市場價格上。失業率方面,歐盟統計局在2022年5月3日公布2022年3月歐元區(EA19)失業率為6.8%,較上月減少0.1百分點,整體歐元區最新失業人數為1,124萬,相較上月減少7.6萬。進一步分析歐元區會員國統計數據,3月歐元區會員國失業率最高前三名依序是西班牙13.5%、希臘12.9%、義大利8.3%,失業率最低前三名依序為捷克2.3%、德國2.9%、波蘭3.0%。

歐洲中央銀行(ECB)於2022年5月上旬表示,由於歐洲4月通膨率創歷史新高,為原先預估的4倍,排除能源、食品價格的核心通膨率也接近4%,顯示即使能源價格下降,高物價恐仍持續下去。因此,預計最快將於2022年7月升息,以阻止高通膨產生。

IMF預測,俄烏戰爭將拖累歐洲金融穩定性的前景,透過貨幣寬鬆政策的支持,許多歐洲企業可以挺過財務壓力及風險,但未來若為了抑制通膨而升息,企業恐面臨資本支出的成本增加,導致企業違約倒債,其中能源密集的產業更可能成為風險破口,增添經濟前景的隱憂。

中國大陸堅持控管疫情,2022年第1季GDP年成長率4.8%

EIU、IMF和OECD等機構預測中國大陸2022全年GDP成長率介於4.4~5.1%,與中國大陸統計局對2022全年GDP成長率目標5.5%出現落差,顯示中國大陸的經濟前景備受挑戰。2021第4季面對Omicron變異株蔓延,為成功舉辦北京冬奧,對疫情採取一系列封控措施,讓運動賽事得以落幕。但於2022年第1季面對上海爆發疫情擴散,中國大陸採取更嚴厲的封控管制,導致供需失衡及經濟停擺,為2022年的經濟成長投下未爆彈。EIU預測,經過大規模封控措施,除非國務院提供強而有力的財政支援,否則將難以達成全年經濟增長目標。

根據中國大陸國家統計局於2022年4月19日公布,中國大陸2022年第1季GDP年增率4.8%,經濟增長表現放緩。面對Omicron疫情擴散,中國大陸的封控清零政策力道強勁,透過封鎖、大規模檢測、邊境隔離等公衛措施徹底消滅病毒,並於3月底開始對上海市進行動態清零的封控措施,顯著衝擊經濟活動。中國大陸在北京官方的措施限制影響下,經濟成長從2021第4季至2022年第1季陸續出現上升幅度趨緩現象,線上及線下消費需求因疫情封控措施出現衰退,成為拖累中國大陸2022全年經濟成長率的原因之一。

民生消費方面,中國大陸國家統計局在2022年5月11日公布4月CPI,月增0.4%、年增2.1%。觀察八大類別年增率,依照漲幅排序分別為:交通和通信類(6.5%)、教育文化和娛樂類(2.0%)、食品菸酒類(1.9%)、其他用品及服務類(1.7%)、居住類(1.2%)、生活用品及服務類(1.2%)、醫療保健類(0.7%)、衣著類(0.5%)。工業生產方面,中國大陸國家統計局於11日公布4月生產者物價指數(PPI),月增0.6%、年增8.0%;工業生產者購進價格月增1.3%、年增10.8%,歸因於全球供應鏈中斷現象,原物料價格上漲,在疫情的動態清零封控下,強化工業產品價格高水位的穩固。

中國大陸統計局於2022年4月30日公布4月PMI為47.7,較上月減少2.1,整體位於榮枯線下;其中,生產指數44.4、新訂單指數42.6、從業人員指數47.2、原材料庫存指數46.5、供應商配送時間指數37.2。1月NMI為41.9,較上月減少6.5,整體位於榮枯線下;其中,業務活動預期指數53.6、投入品價格指數53.7、銷售價格指數48.9、新訂單指數37.4、從業人員指數45.4。

中國大陸全年GDP從2021年的8.1%放緩至2022年的5.5%,顯示中國大陸在經歷動態清零下,經濟增長已產生下行風險。封控形成的供應鏈中斷現象,除了對出口貿易造成影響外,同時也減緩國內家庭收入,大幅放慢消費支出的強度。EIU悲觀預測,中國大陸2023年GDP將下滑至5%以下,未來恐怕更為嚴重。除了現行的經濟結構問題外,人口老化更是中國大陸的主要難題之一,勞工結構將持續影響經濟效率,就算推動「國內國際雙循環政策」,最終恐無法提供私營及外資企業有效率的經營環境,拖累中國大陸的整體經濟前景。

另一方面,俄烏戰爭成為美國和中國大陸在競逐國際影響力的領域之一,美國與其他盟友持續在聯合國等國際組織中施壓中國大陸表態譴責俄羅斯入侵烏克蘭之行為,使中國大陸在國際間的信譽備受挑戰。從供應鏈中斷到地緣政治層面,各項趨勢正導致全球分化,重整全球在經濟及政治的陣營,加劇國際貿易和投資不確定性。

新興經濟體概況

東協就業強勁推升經濟,2022年第1季GDP年成長率2.2%起跳

東協各大會員國2021年第4季面對Omicron變異株蔓延,全球供應鏈面臨挑戰,但隨著全球疫苗覆蓋率提升,經濟逐漸呈現正成長。雖然強烈市場需求提供勞工大量工作機會,但在地緣政治影響下,從俄烏戰爭到中國大陸上海市的清零封控,供應鏈及原物料難題將成為2022年第1季在經濟成長後的不確定因素。

東協加三總體經濟研究院(AMRO)於2022年4月12日公布的報告指出,儘管受到供應鏈中斷和俄烏戰爭影響,柬埔寨、印尼、馬來西亞、菲律賓和越南的經濟表現依舊亮眼,高於東協會員國的2021全年GDP,預期東協會員國在2022全年GDP將有5.1%正成長。

印尼中央統計局於2022年5月9日公布2022年第1季GDP年增率5.01%,受惠於大宗商品價格上升,鎳、煤碳、棕櫚油做為印尼的主要出口商品,造就優秀的貿易順差。產值貢獻分別來自於運輸倉儲業、資訊傳播業、電力汽油業,個別年增15.79%、7.14%、7.04%。

泰國國家經濟社會發展局於2022年5月17日公布2022年第1季GDP季增1.1%、年增2.2%,經濟擴張主要來自於農業類別。農業類別GDP相比2021年第4季的年減0.6%,2022年第1季年增4.1%,由虧轉正。非農類別GDP與2021年第4季持平,2022年第1季GDP年增2.0%,受惠於製造業、運輸倉儲業、零售貿易業、資訊傳播業,分別年增1.9%、4.6%、2.9%、5.9%。

馬來西亞中央銀行在2022年5月13日公布2022年第1季GDP年增率5.0%,隨著經濟復甦和勞動市場恢復,強勁的外部需求進一步帶動經濟增長。截至2022年3月31日,馬來西亞總人口已有79.7%接種完整疫苗,施打過追加劑的人口從2021年第4季的19.5%大幅提升至48.9%,使Omicron對經濟影響顯著縮小。其中,五大產業中以製造業成長最多,年增6.6%,其他依序分別為服務業年增6.5%、農業年增0.2%、礦業年減1.1%、營建業年減6.2%。隨著全球對半導體及汽車等消費性產品的需求強勁,馬來西亞藉此提供更多工作機會,降低國內失業率,經濟增長處於擴張期,IMF預估2022年經濟成長率可達5.6%。但面對美國等已開發國家升息,貨幣貶值將衝擊勞工薪資,雖然有利於出口,但獲利恐遭侵蝕。

做為台廠在東南亞重鎮的越南,防疫思維以「與病毒共存」代替「清零」,盼帶動經濟發展。統計至2022年3月31日,越南疫苗覆蓋率達81.9%,完整接種比例達79.8%,追加劑接種比例也達46.7%,已接近群體免疫標準,顯示疫情對越南經濟已轉為有限影響,降低經濟不確定性。越南統計總局於2022年3月29日公布第1季GDP年增5.03%,工業暨營造業年增6.38%、服務業年增4.58%;隨著全球對產品的需求強勁,貿易活動也持續保持高水位,出口額年增12.9%。

印度經濟隨工廠訂單正增長,2022年第1季GDP年成長率4.1%

印度在2022年1月底經歷每日確診人數30萬以上的疫情最高峰後,疫苗逐漸普及,染疫數陸續減少,至5月初每日確診數降至最低3,000人左右,疫情對經濟影響逐漸下降。IHS Markit於2022年5月2日公布印度4月PMI為54.7,較上月上升0.7,儘管製造業接收到大量新訂單,但受到原物料及能源價格的通膨影響,製造業面對到成本上漲壓力,利潤逐漸萎縮,使製造業雖處於擴張階段,但成長率卻不如預期。

印度中央統計局(CSO)於2022年5月31日公布第1季(2021-2022財年第4季度;2022年1~3月)GDP年增率為4.1%,顯示印度面對通膨及能源價格位居高位影響,經濟增幅趨向成長放緩。觀察各產業年增率表現,依序為公共服務業(7.7%)、採礦業(6.7%)、通訊服務業(5.3%)、電力/瓦斯/水供應業(4.5%)、金融和房地產業(4.3%)、農林漁業(4.1%)、營建業(2.0%)、製造業(-0.2%)。

拉丁美洲持續對抗通膨現象,經濟增長恐明顯放緩

做為世界糧倉的烏克蘭在爆發俄烏戰爭後,因小麥供給受阻,推升全球糧食價格。儘管2022年初多數拉丁美洲國家的貨幣走強,改善貿易並擴大與美國的利差,但仍不足以抑制該地區的通膨現象。此外,基於拉丁美洲國家的地緣政治及政策不確定性,將增加未來貨幣走軟的風險。相較於美國,拉丁美洲國家提前在2021年收緊貨幣政策,儘管有機會抑制通膨現象及避免資本外逃,但在就業數據不夠強勁的情況下,貨幣緊縮政策恐導致經濟衰退。

同時,俄烏戰爭造成能源及大宗商品的價格上漲,出口石油的哥倫比亞、委內瑞拉、玻利維亞、厄瓜多及出口糧食的巴西、巴拉圭、阿根廷得以受惠,降低國內財政赤字的擴大,但做為進口國的薩爾瓦多和哥斯大黎加,恐增加財政壓力及債務風險。

地緣戰略部分,拉丁美洲受到俄烏戰爭影響,重塑當地的政治立場。儘管俄羅斯及中國大陸擴增自身在當地的投資及貿易以換取更多影響力,但美國為了確保鄰近區域的穩定性,持續在該地區斡旋,使拉美各國必須在國際勢力間尋求經濟及政治的平衡點。

整體而言,拉丁美洲地區2022全年度的GDP增長恐急速放緩,雖然大宗商品的價格上漲利於部分國家的出口並創造商機,但上漲價格仍可能被低迷的經濟市場抵銷,若美、中、俄等國家的國際關係持續惡化,儘管在其中取得經濟利益,拉丁美洲的經濟前景也難以長期往正面方向發展。

根據EIU預估,2022年拉美地區各國GDP,阿根廷為3.2%、巴西為0.8%、墨西哥為1.9%;通膨方面,阿根廷為54.5%、巴西為9.5%、墨西哥為7.4%。拉丁美洲和加勒比經濟委員會(ECLAC)預測,伴隨著全球高通膨及就業復甦的放緩,拉丁美洲2022年GDP年增率僅達1.8%,面對全球實施貨幣緊縮政策,就業環境將更加險峻,導致拉丁美洲區域的經濟將面臨艱辛的一年。

中東北非經濟受惠於油價上漲,物價卻受高通膨傷害

中東做為地緣政治熱點,在疫情肆虐、通膨、供應鏈中斷、經濟邊緣化等因素影響,區域持續存在政治及經濟不穩的隱憂,各因素疊加導致各國失業率增高,同時因高度依賴烏克蘭的糧食及俄羅斯的石油,俄烏戰爭導致兩大生活必需品出現短缺及價格飆升的現象,讓脆弱的經濟體出現進一步震盪。EIU預估,中東和北非國家2022年GDP為6.3%、通膨率為16.7%。其中,伊朗2021年GDP為13.8%、通貨膨脹率為32.0%,面對俄烏戰爭,身為OPEC+成員國雖然受惠於原油價格上升,但同時面對通膨影響,財務前景依舊堪憂。

油價部分,國際油價在2021年第4季因經濟復甦、通膨、俄烏危機等因素影響下,在10月下旬達到每桶84.65美元,之後俄烏情勢在2022年第1季升溫,油價同步飆升,於2022年3月8日達到每桶129.30美元的最高價格,油價恐於戰爭延燒期間居高不下。根據沙烏地統計總局於2022年5月1日公布2022年第1季GDP季增2.2%、年增9.6%,石油產業年增20.4%、非石油產業年增3.7%,高油價對沙烏地阿拉伯等OPEC+成員國的經濟呈現正面影響。

非洲方面,受惠於大宗商品價格上漲,包括銅、石油、鐵、鋁、天然氣,經由原物料出口創造經濟增長前景。儘管發達國家的貨幣緊縮政策對全球經濟及金融市場造成波動,但憑藉大宗商品的高價格優勢,原物料生產國家的債務問題得以舒緩。但大部分民眾無法受惠於大宗商品的價格上漲,反而會以雙面刃傷害到民生消費,使人民的消費能力出現極端化現象。根據EIU預估,南非2022全年GDP為2.1%、通膨率為4.8%,國內經濟緩慢改善中;奈及利亞2022全年GDP為3.0%、通膨率為15.5%,高通膨及高失業率帶來壓力,俄烏戰爭導致糧食短缺,若被國際邊緣化,區域恐產生更大的社會動盪。