產經動態面面觀—2022Q2

產經動態面面觀—2022Q2

一、經濟動態

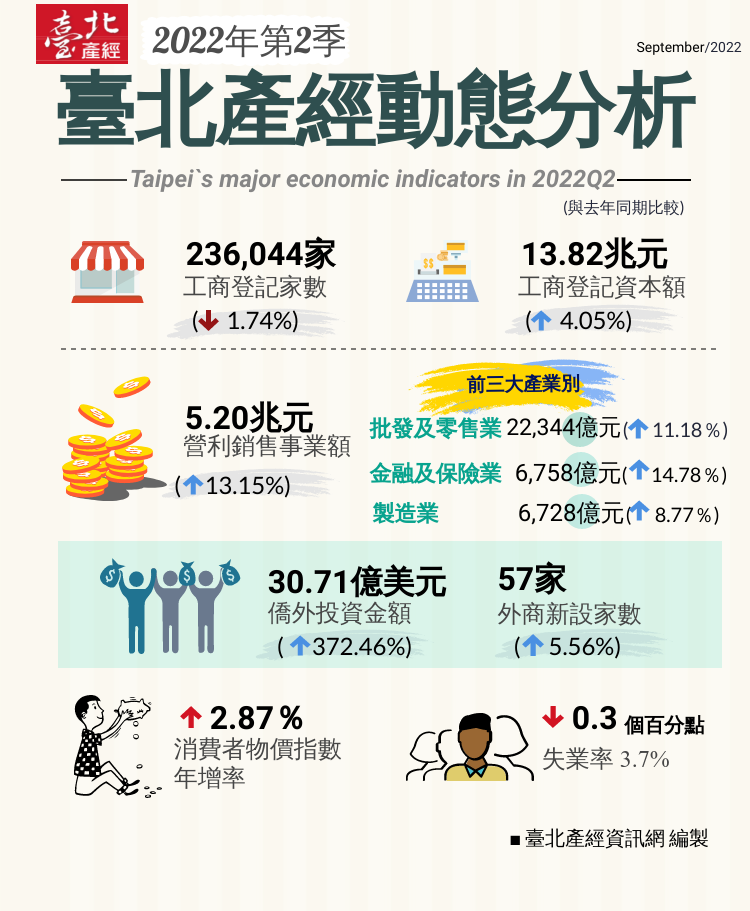

本土疫情急速升溫,公司行號登記家數衰退,資本總額持穩成長

在公司行號登記家數方面,截至2022年6月,全國公司行號登記現有家數為168萬837家,其中設立於臺北市之公司登記現有家數為17萬5,740家,商業登記現有家數為6萬304家,總計公司行號現有家數23萬6,044家,較去年同期減少4,182家,年減1.74%。在現有家數中,以「批發及零售業」最多(24.16%),其次為「專業、科學及技術服務業」(14.04%)、「製造業」(12.24%)。

臺北市工廠登記現有家數共982家,登記工廠廠地面積為54.9平方公頃,皆較去年同期減少,前三大產業分別為「電腦、電子產品及光學製品製造業」、「金屬製品製造業」及「食品製造業」,合計占比約38.09%,行政區分布集中於內湖區、南港區,合計占比約67.41%。

觀察2022年第2季臺北市工商家數異動情形,公司新設家數為2,755家,撤銷家數為3,310家,而商業新設家數為1,191家,歇業家數為1,029家;工廠登記新設家數為10家,歇業家數為9家,顯示商業與工廠的新設家數皆多於歇業家數,公司家數則呈現相反趨勢。

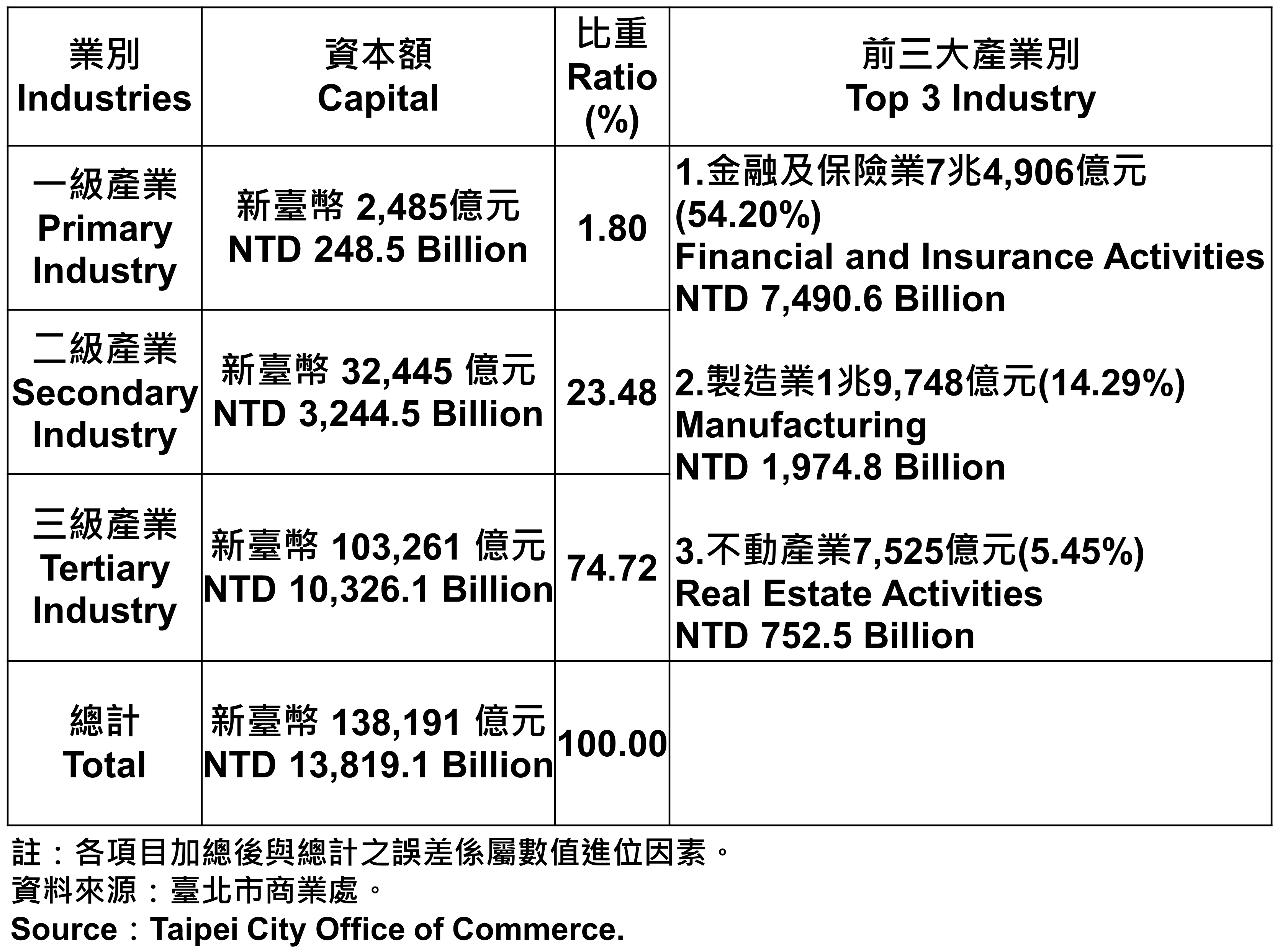

在登記資本額方面,臺北市整體工商機構體質健全,截至2022年6月,臺北市公司登記資本總額達13兆8,191億元,位居全國之冠,年增4.05%,儘管公司登記家數衰退,但資本額呈穩定成長。觀察產業結構分布情形,三級產業(服務業)為10兆3,261億元(占74.72%)、二級產業(工業)為3兆2,445億元(占23.48%)、一級產業(農林漁牧業)為2,485億元(占1.80%)。以產業別區分,資本額最高的前三大產業,分別為「金融及保險業」(54.20%),其次為「製造業」(14.29%)、「不動產業」(5.45%),合計約占73.94%。

整體而言,自3月中旬開始本土疫情大爆發,4月底單日確診病例破萬例,5月中更攀升至10萬例,嚴峻的疫情考驗,急速升溫的病例數,再加上升息、通膨與俄烏戰爭等因素交互影響,連帶影響全球與臺灣企業的營運與投資,使得整體工商業成長動能降溫。此外,部分公司為了改善財務結構,以及防疫保單理賠金額加劇,使得部分產險業啟動增資計畫,降低防疫險對公司財務的影響程度。

臺北市登記之公司資本總額—2022Q2 Total Capital of the Companies and Firms Registered in Taipei City—2022Q2

臺北市登記之公司資本總額—2022Q2 Total Capital of the Companies and Firms Registered in Taipei City—2022Q2

內外需力道穩健,基期偏低,公司行號銷售額呈上升趨勢

2022年第2季,全國公司行號實際營業家數共計157萬8,861家,銷售額為17兆2,747億元,臺北市實際營業家數共計24萬3,443家,銷售額為5兆1,994億元,較去年同期增加13.15%,占全國比重約30.10%。其中,前三大主力產業別為批發及零售業(42.97%)、製造業(12.94%)、金融及保險業(13.00%),合計占比約68.91%。

觀察臺北市各業別銷售額互有增減,其中批發及零售業年增11.18%,因全球新興科技需求強勁,帶動半導體及零組件銷售動能持續熱絡,致機械器具批發業年增10.04%,而全球經濟穩健復甦,進出口貿易暢旺,致商品批發經紀業年增18.27%,整體批發業成長11.91%,另一方面,因本土疫情升溫,催生民生物品、防疫物資、3C及家電等需求增加,然而去年同期實施三級警戒管制,實體通路人潮大幅下滑,比較基期較低所致,整體零售業成長8.92%。金融及保險業年增14.78%,主要受惠升息及放款餘額增加,推升銀行淨利息收益,然而俄烏衝突、通膨升息、疫情升溫等不確定性因素,金融市場波動劇烈,影響台股交易量,壽險業、產險業分別受到淨投資損益下滑、防疫險理賠影響,衝擊獲利表現。製造業年增8.77%,受惠新興科技應用與數位轉型持續推展,雲端資料服務需求暢旺,國內半導體產能滿載,加上國際原物料價格居高,電腦電子產品及光學製品業年增27.76%,惟汽車及其零件業因中國大陸封控措施加劇零組件短缺,影響車市供應鏈,部分車廠停減產因應,銷售額下滑20.46%,增減互抵所致,整體銷售額仍呈現上揚走勢。

由於全球景氣復甦帶動貿易活絡,航運市場仍受疫情、港口壅塞影響,美國線及歐洲線等長程航線運價較去年上漲,物流運輸持續受惠宅配業務成長,營收穩定成長,運輸及倉儲業年增41.31%。而住宿及餐飲業年增21.77%,因去年同期三級警戒管制下,餐廳全面禁止內用,學校防疫停課影響學生膳食承包之需求,比較基期較低,加上外帶外送訂單明顯提升,防疫管制措施適度放寬,開放商務人士來台,住房率漸次回升,整體受疫情升溫影響相對受控。下半年主要經濟體的緊縮貨幣政策、美國加速升息、通膨壓力持續上升等,皆是牽動全球經貿成長表現,加劇經濟衰退的不確定因素,後續需值得關注對經濟成長動能的衝擊。

.png) 臺北市各產業公司行號銷售額—2022Q2 Operating Income for Business Enterprises in Taipei City—2022Q2

臺北市各產業公司行號銷售額—2022Q2 Operating Income for Business Enterprises in Taipei City—2022Q2

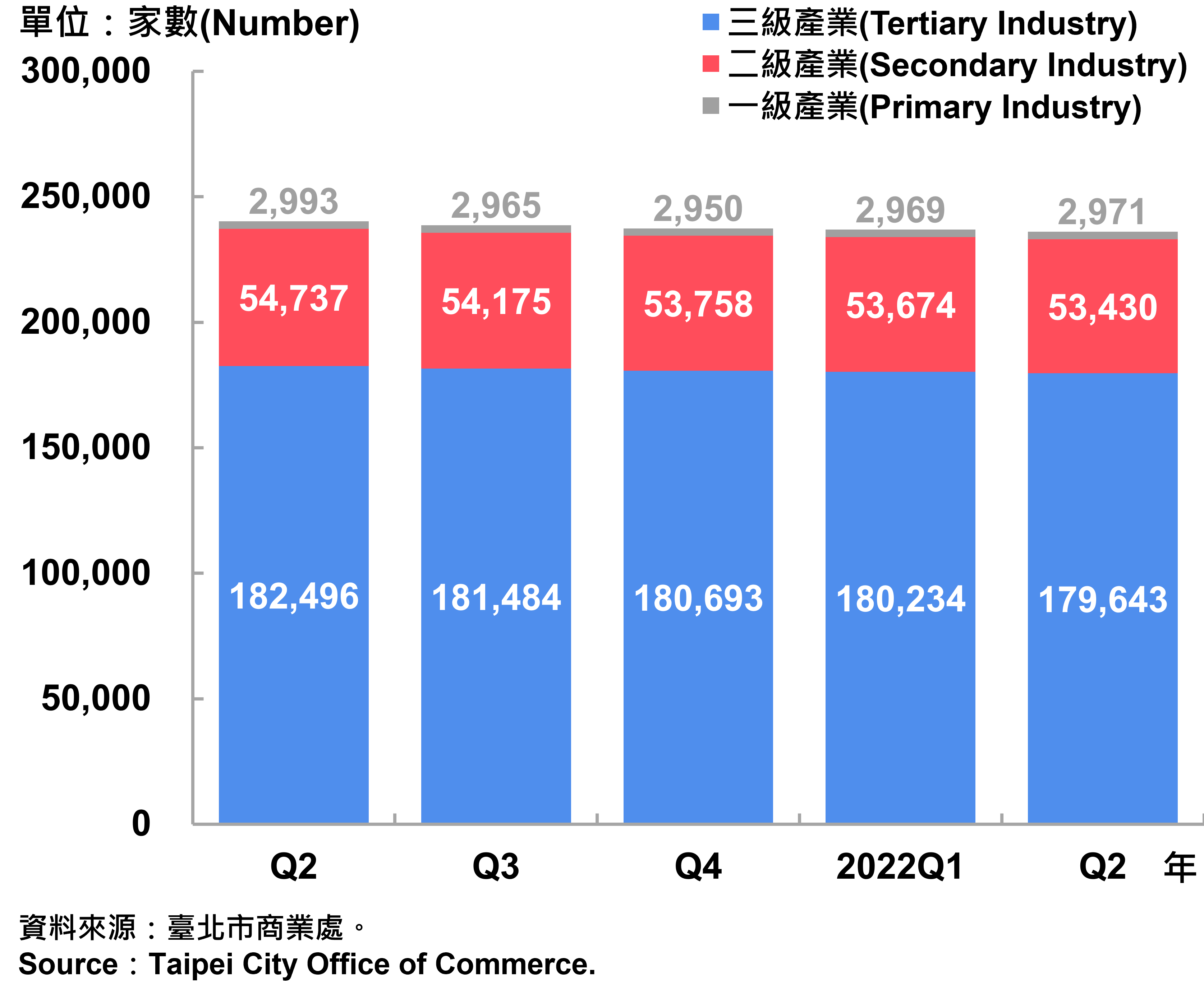

從產業結構來看,臺北市以三級產業為主、二級產業次之,一級產業占比最小。截至2022年6月,登記家數中,三級產業為179,643家(占全市比重76.11%),二級產業為53,430家(占全市比重22.64%),一級產業為2,971家(占全市比重1.26%)。

在實際銷售額中,三級產業為4兆1,913億元(占全國比重44.23%)、二級產業為1兆37億元(占全國比重12.90%)、一級產業44億元(占全國比重21.12%)。整體而言,臺北市二、三級產業的營收皆較去年同期增長,三級產業的營收占全國比重超過4成,銷售額亦穩健成長,顯示臺北市服務業的發展潛力相對具有優勢,更為全國服務業發展重鎮。

臺北市一二三級產業登記家數—2022Q2 Number of Primary , Secondary and Tertiary Industry in Taipei City—2022Q2

臺北市一二三級產業登記家數—2022Q2 Number of Primary , Secondary and Tertiary Industry in Taipei City—2022Q2

疫情影響民生商業活動,用電需求下降

2022年第2季臺北市總用電量34.81億度,其中電力用電量為20.13億度(占57.83%),電燈用電量為14.68億度(占42.17%),與去年同期相較,總用電量減少5.79%。觀察用電類型,電燈用電量減少10.79%,電力用電量亦減少2.04%,因住宅、營業用的小型商店、部分高壓用戶之用電量明顯減少,在疫情急速升溫之下,居隔停班停課的人數增加,民眾自主防疫意識提升,減少外出,使得許多商業活動取消或暫緩舉辦,工商用電需求減少,另一方面,民眾及商家漸漸將電器汰舊換新,發揮節能效果、培養節約用電習慣,持續實施節能家電補助優惠,致整體用電量呈現下降。

大型投資案加持,僑外投資金額倍增

根據經濟部投資審議委員會統計,2022年第2季,全國核准僑外投資件數為554件,投(增)資金額約59.35億美元,雖然件數較去年同期減少95件,但金額大增4.3倍,主因為丹麥商ORSTED WIND POWER TW HOLDING A/S投資沃旭東南大彰化控股股份有限公司及大彰化西南離岸風力發電股份有限公司、澳大利亞商COSTCO WHOLESALE AUSTRALIA投資好市多股份有限公司、荷蘭商NP HAI LONG HOLDINGS B.V.增資海龍控股股份有限公司,並轉投資設立海龍二號及海龍三號風電股份有限公司等大型投資案所致。

核准於臺北市之僑外投資件數為362件,投資金額約30.71億美元,因獲大型投資案加持,較去年同期大增372.46%,投資金額占全國比重51.74%。以地區別分析,前5名分別為丹麥、荷蘭、英國、英屬維京群島、韓國,合計約占僑外投資總額91.35%,多為認購投資事業進行增資,若就業別觀之,前三大為金融中介業、批發及零售業、不動產開發業,整體而言以服務業為重點投資項目。

截至2022年6月,全國外商公司新設家數共83家,設立於臺北市外商公司新設家數為57家,全國及臺北市家數皆較去年同期增加,而設立於臺北市的外商公司包括塞席爾商尚津投資、英屬維京群島商東方能源貿易、英屬維京群島商燦峰投資、日商迪恩喜、英屬維京群島商貝思德等,其中以批發業23家最多,其次為資訊軟體服務業5家、管理顧問業4家。觀察外國公司登記現有家數來看,全國家數為5,695家,其中設立於臺北市為3,766家,占全國比重66.13%,仍位居全國之冠。

根據聯合國貿易和發展會議(UNCTAD)於2022年6月發布的「2022 年世界投資報告」(World Investment Report 2022),指出由於寬鬆的融資條件和重大的基礎設施刺激計劃,隨著併購市場的蓬勃發展和國際項目融資的快速增長,顯示出明顯的反彈勢頭,2021 年全球FDI較2020年增加64%。其中,流向亞洲發展中國家的FDI增加19%,達到6,190億美元的歷史新高,突顯了亞洲發展中經濟體的韌性,特別須要留意的是,亞洲對於聯合國可持續發展目標 (SDG)領域的的FDI顯著增加,而地緣政治緊張局勢可能升級,也增添長期投資的不確定性。由於先前中國大陸實施嚴格的封控措施,促使外資布局朝向多元化,位處亞洲重要戰略地位的臺灣自然成為具吸引力的選擇標的,尤其政府大力推動綠色能源和離岸風電政策下,相關再生能源的風電投資案明顯增加,而臺北市政府持續完善投資環境、吸引企業加碼投資或進駐本市,在推動招商引入民間投資成果亦相當豐碩,不僅2021年拿下全國地方政府招商金額第1名,連續5年榮獲招商卓越獎,預計2022年下半年推出民間投資金額超過264億的招商案件,加速開發市有土地,創造商機帶動地方發展。

房屋稅提高稅基,挹注整體稅收成長

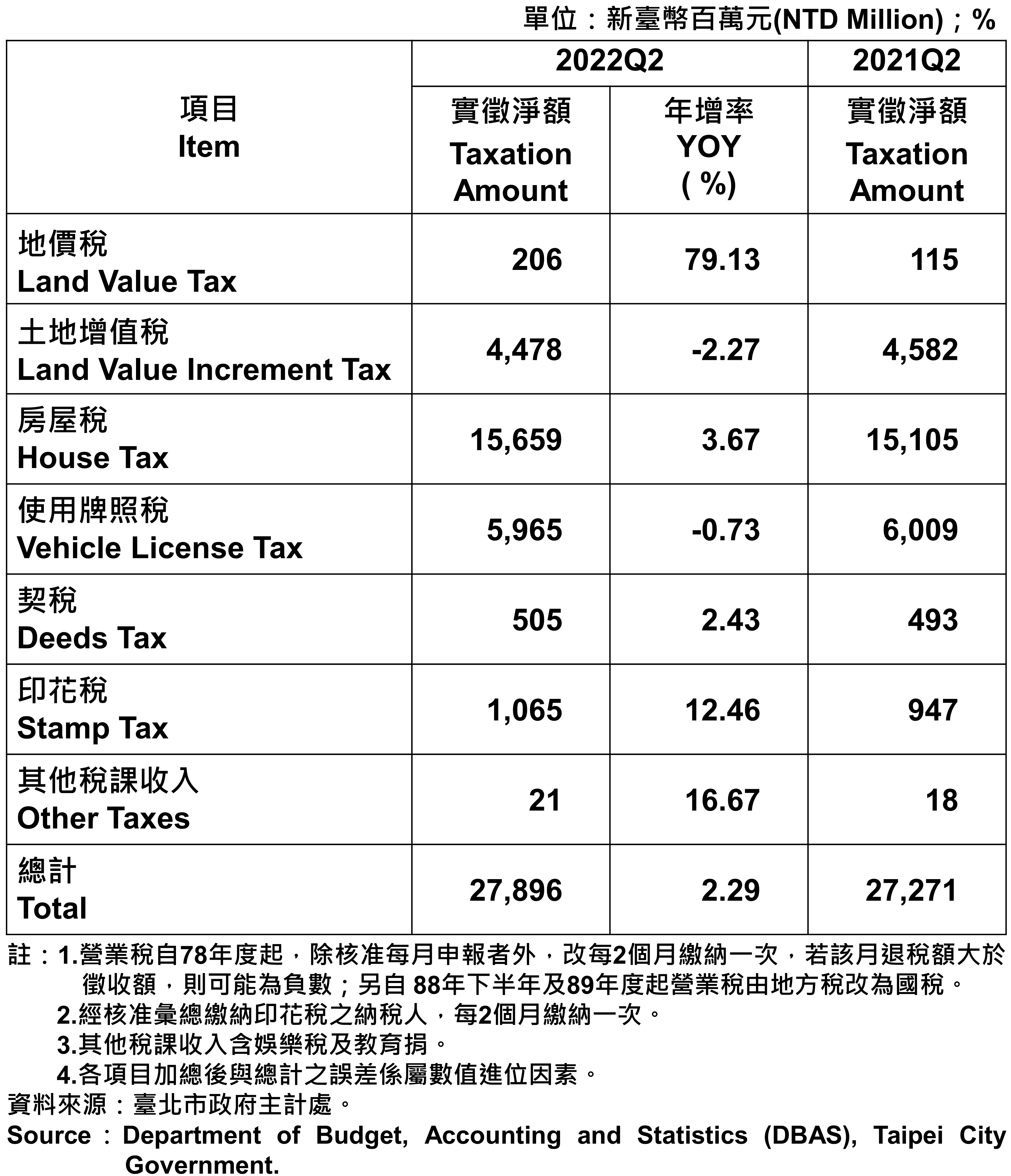

2022年第2季,臺北市地方稅收實徵淨額共計278.96億元,年增2.29%,各項稅收互有增減。其中,房屋稅年增3.67%,適逢5月房屋稅開徵,因適用新制調漲新屋及豪宅標準單價有關;使用牌照稅因開徵自用車輛數減少,年減0.73%,推測原因與臺北市大眾交通便捷,加上免徵牌照稅的電動車輛數成長有關;土地增值稅年減2.27%,推測因去年同期有大額稅款徵起案件,墊高基期,加上央行兩度升息,長期持有者移轉降溫,短期交易增加,皆是可能影響因素,增減互抵後仍呈現成長態勢。

臺北市地方稅收統計表—2022Q2 Taxation of Taipei—2022Q2

臺北市地方稅收統計表—2022Q2 Taxation of Taipei—2022Q2

二、創新動態

知識密集型服務產業具抗疫韌性,家數與銷售額同步走揚

根據105年工商普查分析,臺灣產業結構已朝向服務化與知識化邁進,整體知識密集型服務產業的生產總額為3.7兆元,較100年成長32.07%,是非知識密集型服務業成長率15.47%的兩倍多,具有提升附加價值、創造就業、創新效率等效益,有助於提升服務業競爭力,而臺北市的產業結構也正朝向研發、創新、高附加價值、高知識密集型發展。

2022年第2季,全國知識密集型服務產業家數共計17萬8,811家,臺北市為5萬5,248家,占全國比重30.90%;而全國月平均銷售額為6,475億元,臺北市為4,420億元,占全國比重68.27%,與去年同期相較,家數與銷售額雙減,占比則略增,家數比重仍維持超過3成,銷售額占比維持6成,表現穩健,顯見臺北市知識密集型產業的成長動能持穩發展,展現有效抵禦疫情衝擊的韌性。另一方面,因應知識密集型產業轉型升級,企業研發的占比亦逐年成長,有助於拉抬相關產業之產出、就業機會、投資效益等,提升整體服務業產值。

三、創業動態

疫情衝擊加劇,新創家數成長動能減弱,「專業、科學及技術服務業」為主要創業業別

截至2022年6月,臺北市新創公司行號(設立登記未滿5年之事業)共65,504家,年減909家。從業別分布情形,以「專業、科學及技術服務業」占比最高(20.74%),其次為「批發及零售業」(18.67%)及「金融及保險業」(12.91%),前三大類業別合計比重超過5成。由於本土疫情急速升溫,針對疫情劇烈變化,民生經濟衝擊加劇,投資人傾向保守觀望態度,企業受到疫情或相關管制措施影響,致生產經營困難,尤其對於剛起步的新創而言,更面臨倒閉歇業危機,致整體新創成長動能萎縮。

新創公司行號負責人之本國人與外國人家數呈現衰退

截至2022年6月底,臺北市新創公司行號(設立登記未滿5年之事業)負責人之國籍別為本國人61,806家,外國人3,673家,占比分別為94.39%、5.61%。與去年同期相較,本國人與外國人皆呈現減少,顯然受到本土疫情大爆發,加上邊境管制措施持續,影響創業成長動能放緩。不過,自6月中旬,指揮中心宣布逐步開放邊境、縮短檢疫天數、調控入境總量,有望提升與外籍人士的國際交流情形。

四、物價動態

食物類、油價持續上漲,推升物價走高

2022年第2季全國消費者物價指數(CPI)平均較去年同期上漲3.46%,臺北市CPI亦上漲2.87%,七大類別中呈現上漲者,包括食物類(6.59%)、交通及通訊類(3.04%)、雜項類(1.96%)居住類(1.70%)、教養娛樂類(0.86%)、醫藥保健類(0.40%)。其中,食物類漲幅最高,主因為蛋類及肉類受飼養成本提高影響,價格上漲,加上外食費、蔬菜水果等價格亦增加,而去年6月住宅用戶「紓困4.0精進方案」暫緩實施夏月電價,電費基數較低,國際油價居高,以及部分美容及衛生用品優惠幅度較去年減少所致。惟衣著類(-0.39%)呈現下滑,因成衣折扣促銷等優惠幅度較去年增加,抵銷部分漲幅。

五、勞動動態

疫情影響勞動市場程度減緩,失業率降至3.7%

2022年上半年全國勞動力平均為1,185萬6千人,勞動力參與率平均為59.14%,較去年同期上升0.12個百分點。就業人數平均為1,142萬2千人,較去年同期減少4萬2千人,失業人數平均為43萬4千人,失業率平均為3.66%,較去年同期減少0.27個百分點。

臺北市勞動力為121萬5千人,勞參率56.0%,皆較去年同期下滑;就業人數為117萬人,較去年同期減少,失業人數為4萬5千人,失業率3.7%,較去年同期下降0.3個百分點,略高於全國,與新北市、桃園市、高雄市相同。若觀察全國勞雇雙方協商減少工時(無薪假)統計資料,截至6月底事業單位共計872家,實施人數7,124人,較去年同期呈現增加趨勢,因本土疫情升溫,外出旅遊用餐人數銳減,商業經濟活動放緩,連帶影響內需相關產業的營收表現,加劇業者實施減班休息的情況,顯見國內疫情起伏,仍衝擊就業環境的結構。而就業人數減少,主因為15歲以上人口減少,以及出境人數滿2年後戶籍遷出人數也增加所致,另一方面,勞參率持續減少,意味著有愈來愈多人因就業不易,選擇退出就業市場。整體而言,由於去年同期處於三級警戒期間,墊高比較基期,而北市府長期推動就業措施降低失業率,鼓勵民眾穩定就業,例如疫情期間推出的「安穩僱用計畫2.0」,使得疫情影響勞動市場的狀況,已明顯緩和。

六、營建動態

政經情勢動盪與通膨升息壓力,房市資金市場緊縮,不動產市場交易疲弱

建築物建造執照之統計為反映國內建築物新建、增建、改建及修建趨勢的指標,其變動情況得以反映營建業未來景氣發展趨勢。根據內政部營建署統計,2022年第2季全國核發建築物建造執照件數共6,334件,總樓地板面積為11,143千平方公尺,核發建築物使用執照件數共4,942件,總樓地板面積為6,680千平方公尺。

臺北市核發建造執照件數共79件、總樓地板面積為689千平方公尺,核發使用執照件數共26件、總樓地板面積為412千平方公尺,與去年同期相較,建照與使照之面積皆呈現雙位數成長。觀察建照核發統計,以住宅類(48.70%)占比最高,其次為辦公服務類(46.65%),由於臺北市素地已漸趨飽和,缺乏大型重劃區供給,在北市府持續推動危老改建與都更政策下,加速老宅改建,另一方面,台商回流,促使建商買地興建,助長建照面積成長。而使照方面,也是以住宅類占比最高(56.27%),其次為辦公服務類(31.48%),反映先前房市景氣暢旺,建商推案熱絡,使照面積緩步上升。

2022年第2季臺北市不動產交易件數共7,806件,其中土地買賣登記筆數為11,137件,建物買賣登記棟數為8,267件,與去年同期相較,分別衰退3.24%、7.96%、4.74%。

觀察買賣登記棟數,由於受到本土疫情急速升溫,加上國際政經情勢動盪、全球央行升息、通膨、政府打炒房政策等多重因素影響,牽動房市表現,使得房市面臨資金緊縮,而去年同期因市場資金充沛,低利率的環境,讓房市買氣保持強勁樣態,因此相較去年同期買賣移轉棟數呈現小幅量縮,且整體交易量能增長已有放緩的趨勢。

進一步以行政區來看,前二大交易熱區依舊為中山區、內湖區。其中,中山區因商業活動繁盛,交通生活機能成熟完善,加上物件種類多元,可滿足不同類型族群的購屋需求,穩居交易龍頭。而內湖區儘管較去年同期衰退17.82%,但內科大量就業人口支撐房市,區域內生活機能便利,吸引不少民眾置產,購屋需求熱度不減。近年來,在產業回流需求帶動下,北市府積極投入科技產業園區的發展,繼內科及南港土地交易熱絡後,北投區也成為近期發展亮點,從交易熱度可見一斑,不僅交易件數逐季遞增,年增37.59%,躍居所有行政區之冠。

.png) 不動產買賣登記統計—依行政區分—2022Q2 Statistics for Trade in Real Estate Registration by Distinct—2022Q2

不動產買賣登記統計—依行政區分—2022Q2 Statistics for Trade in Real Estate Registration by Distinct—2022Q2

不動產交易市場轉趨熱絡,都市地價指數上漲1.76%

以2018年3月31日為基期(100),第58期(2021年10月1日至2022年3月31日),全國都市地價總指數為105.86,與上期比較,上漲1.82%,連續8期呈現上揚,累積漲幅達5.86%。其中,上漲幅度前三大為高雄市(3.51%)、新北市(2.22%)、臺北市(1.90%),各直轄市地價指數上漲幅度皆超過1%。觀察全國各使用分區指數,住宅區、商業區及工業區分別上漲1.89%、1.62%、1.76%。儘管政府持續推出打炒房相關管制措施,但在產業投資擴廠及整體開發區帶動下,不動產需求穩健推升,使得全國地價總指數及各使用分區指數均呈現上漲之趨勢。

臺北市地價總指數為105.77,與上期比較,上漲1.90%,連4期上漲,累積漲幅達5.77%,不動產交易量與上期相較增加,市場交易動能轉趨熱絡。進一步分析各使用分區地價指數,住宅區部分,因捷運南港軟體園區站、後山埤站周邊等地區,交通便捷,公共設施完善,生活機能良好,地價上漲2.03%;商業區部分,信義商圈、南京東路辦公商圈,金融及服務產業聚集,交通運輸可及性佳,商業活動穩定發展,地價上漲1.63%;工業區部分,南港軟體工業園區、內湖科技園區等區域,基礎設施完善,交通條件佳,產業需求穩健,地價上漲1.97%。

從行政區來看,南港區漲幅最高(2.40%),因捷運南港軟體園區站一帶,環境寧適,生活機能良好,地價上漲,鄰近南港車站的興華路、興中路一帶,交通便捷,公共設施完善,以及南港軟體工業園區一帶,產業聚集性佳,周邊支援性服務設施充足,地價呈上漲。其次為內湖區,因鄰近內湖科技園區,商業活動熱絡,產業群聚且穩定進駐,地價上漲2.26%。而松山區、中山區及信義區,因公共設施完善、生活機能佳、區位良好交通條件優等因素,漲幅亦超過2%,整體而言,所有行政區地價上漲幅度皆超過1.5%,持穩發展。

.png) 臺北市都市地價指數分區表—58期 Taipei's Urban Land Price Indexes by Districts—58th

臺北市都市地價指數分區表—58期 Taipei's Urban Land Price Indexes by Districts—58th

七、觀光動態

邊境管制措施放寬,觀光住用率明顯回升,市場結構以本地旅客為主

依交通部觀光局資料,2022年第2季來台旅客為100,680人次,較去年同期成長2.21倍。臺北市觀光旅館(含國際、一般)計39家,客房住用數共計297,749間,住用率為32.34%,分別較去年同期增加118,174間、上升14.58個百分點。觀察臺北市觀光旅館之住客來源,持續受疫情影響,旅客之市場結構仍以本地旅客占比最高(82.99%),其次為北美旅客(4.70%)及亞洲旅客(3.36%)。

因去年同期正值三級警戒期間,全國各地同步加嚴、加大防疫限制,邊境防疫措施亦同步加嚴管制,非本國籍人士暫緩入境,而2022年3月開始放寬非本國籍商務人士來臺灣從事商務考察、投資、履約及應聘等商務活動,6月逐步開放邊境、縮短檢疫天數等,相較去年同期的低基數,旅客量已明顯增加,進一步推升住用率。然而,疫情持續延燒,邊境鬆綁步調謹慎,短期內來台旅客仍受侷限,對於以商務旅客為主力的北市觀光旅宿業,影響深遠,有32年歷史的西華大飯店,仍難免經營困境,於2月熄燈後將改建酒店式豪宅,也是繼六福客棧、國賓飯店、神旺飯店等,進行都更與危老改建的指標飯店之一。

根據「中華民國110年來臺旅客消費及動向調查」,旅客來台主要目的為「探親或訪友」為最多(68.88%),其次為「業務需求」(25.28%),主要遊覽縣市地區仍以臺北市最高,占比近5成,遊覽觀光景點前3名為夜市、臺北101及西門町。因應各國邊境管制政策已逐步開放,指揮中心亦逐步放寬防疫管制措施,包括縮短檢疫天數、調整外籍人士來台規範等,臺北市政府觀光傳播局搶先布局,參與日本、韓國等主要城市推廣城市觀光,爭取外籍旅客造訪臺北市,為疫後市場復甦做準備,期望增加外籍人士入境臺灣的意願,惟檢疫及隔離天數的縮短,對於防疫旅館的依賴性影響,需值得持續留意住房率的變化。

臺北產經總結

- 經濟動態:公司行號登記家數續減,資本總額穩健成長;隨全球景氣穩健復甦,外銷及內需力道強勁,加上低基期,公司行號營收年增13.15%,受惠於大型投資案加持,僑外投資金額大增372.46%,外商公司家數回升至57家,穩居全國之冠。

- 創新動態:知識密集型服務產業,家數占全國比重30.90%,銷售額占全國比重68.27%,家數及銷售額同步上揚。

- 創業動態:新創家數下滑1.37%,「專業、科學及技術服務業」仍為熱門創業業別。本國人與外國人之青創負責人,占比分布持穩。

- 物價動態:消費者物價指數上漲2.87%,以食物類漲幅最大。

- 勞動動態:疫情影響勞動市場程度已有所減緩,失業率降至3.7%。

- 營建動態:多重因素影響,市場資金動能轉趨緊縮,交易量減少3.24%,而本期地價上漲1.76%,反映目前地價仍維持相對高檔。

- 觀光動態:邊境管制措施放寬,觀光住用率回升至32.34%,穩定維持3成,以本國遊客為主要客源。