2022-12-06

國內經濟情勢分析(2022Q3)

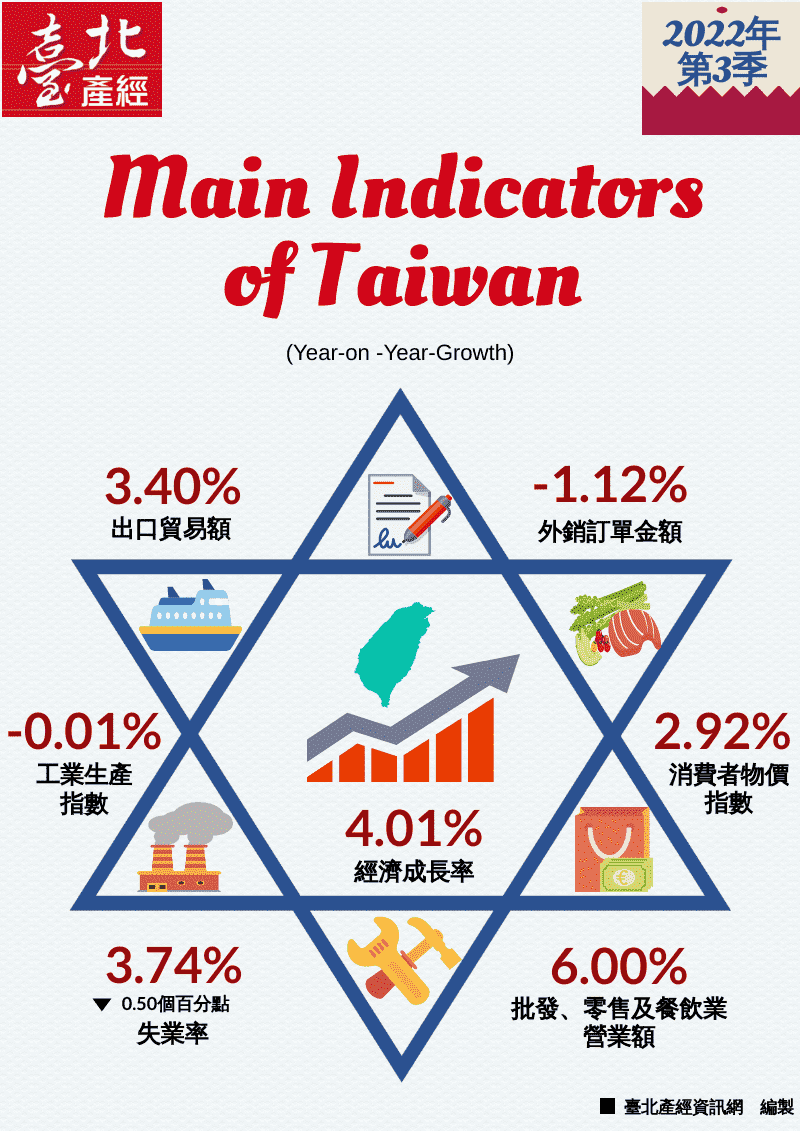

隨著全球通膨壓力高漲、各國貨幣競貶,終端需求疲軟,全球經濟下行風險劇增,衝擊我國經貿成長。所幸5G、高效能運算、新興科技應用、數位化轉型、太空及軍備競賽等相關需求持續殷切,支撐我國外貿量能,加上國內防疫鬆綁,帶動國人消費動能,整體民間消費創近20年來新高,抵銷全球景氣下行風險對我國經濟表現的衝擊。2022年第3季GDP成長幅度成長4.01%,相較去年的4.14%,成長幅度相仿。

國內分析重點指標—2022Q3

國內分析重點指標—2022Q3

受疫情影響,2022年第3季GDP成長幅度收斂

2022年第3季我國實質經濟成長率(GDP)為4.01%,從需求面分析GDP主要構成項目分述如下:

一、外需方面

- 輸出成長2.75%:受全球通膨壓力高漲、貨幣緊縮擴大、原物料價格增長、中國大陸封控及俄烏戰爭遲滯等因素,影響全球終端需求,削弱我國出口動能。併計服務輸出及剔除物價因素後,商品及服務輸出實質成長2.75%。

- 輸入成長2.30%:受能源價格居高不下、全球經濟放緩、市場需求疲弱,廠商庫存調整加劇,備料需求轉趨保守,抑制整體進口成長。其中,農工增加7.82%(原油增加71.31%)、消費品增加7.13%、資本設備增加0.19%。併計服務輸入及剔除物價因素後,商品及服務輸入實質成長2.30%。

二、內需方面

- 民間消費增加6.95%:受各國邊境管制與國內防疫政策鬆綁,國人出國人次驟增242.63%,促使國人在國外消費成長171.60%。民眾外出消費意願上升,提振國人在國內消費成長6.70%,其中,在餐廳及旅館的消費大幅增加37.72%。惟股市降溫,證交稅收入大幅萎縮近5成等,抵消部分民間消費的增幅。

- 政府消費增加2.12%。

- 資本形成成長0.31%:因廠商持續挹注製程提升、綠能設施布建,因此,資本設備、營建工程、運輸工具、機械設備進口持續成長,整體投資的持續增加,併計智慧財產後,整體民間固定投資增加4.97%、公營事業投資增加31.77%、政府投資增加6.04%,存貨減少246億元。

受全球終端市場疲弱影響,外銷訂單增幅轉跌

2022年第3季外銷訂單金額為1,697.79億美元,較去年同期減少19.26億美元,年減1.12%。

觀察主要訂單貨品產品類別,以電子產品、資訊與通信產品為主,占比分別為33.86%、29.21%,訂單金額分別為574.82億美元、495.88億美元,成長9.82%、2.66%。

進一步觀察主要訂單來源地區以美國、歐洲為主,占比分別達32.37%、20.09%。訂單金額依序為美國549.61億美元(5.58%)、歐洲341.15億美元(6.24%)、中國大陸及香港338.07億美元(-25.44%)、東協197.27億美元(23.43%)、日本92.23億美元(2.41%)。

整體而言,全球經濟受通膨及美國升息影響,下挫終端需求,加強市場去庫存化、廠商減少投資意願,惟5G、高效能運算、網路通訊服務、新興科技應用及數位化轉型需求持續熱絡,抵消部分跌幅。

受匯率影響,貿易總值為歷年次高

2022年第3季進口總值及貿易總值為歷年次高,出口總值1,211.06億美元,較去年同期增加39.86億美元,年增3.40%;進口總值1,080.75億美元,較去年同期增加65.88億美元,年增6.49%;貿易總值達2,291.81億美元,較去年同期增加105.74億美元,年增4.84%。

觀察主要出口貨品,2022年第3季以電子零組件產品占出口總值42.10%為最多,出口值為歷年次高,達509.85億美元,較去年增加45.16億美元,年增9.72%(其中,積體電路為468.45億美元,年增11.38%,占出口總值38.68%),主因在於新興科技應用及數位轉型需求持續暢旺,惟全球通膨壓力仍居高不下,各國貨幣持續跌跌不休,抑制終端消費力道,抵銷部分升幅。

按主要國家(地區)區分,2022年第3季以亞洲為主要出口地區,金額達828.94億美元,占出口總值68.45%。而增幅以東協(14.64%)最高,其次為日本(9.34%)、美國(7.93%)、亞洲(0.55%)、歐洲(0.43%)、中國大陸與香港(-7.05%)。

受終端需求下滑影響,工業生產轉弱

2022年第3季工業生產指數136.56,年減0.01%,減少13.45個百分點;其中製造業生產指數138.15,年增0.03%,減少14.26個百分點。

觀察中分類權重占比最大的電子零組件製造業年增6.55%(其中,積體電路製造業年增18.99%、液晶面板及其組件製造業年減48.96%)。

整體而言,因全球終端需求下滑,廠商進行庫存調整,惟5G、高效能運算、網路通訊服務、新興科技及數位轉型等需求持續強勁,抵銷部分跌幅。

受終端需求疲軟影響,批發、零售及餐飲業營業額增幅收斂

2022年第3季整體批發、零售及餐飲業總額為歷年次高,達4兆4,801.96億元,年增6.00%。其中,批發業營業額為3兆1,830.58億元,年增2.01%;零售業營業額為歷年次高,達10,692.58億元,年增12.41%;餐飲業營業額及增幅俱創歷年新高達2,278.80億元,年增47.16%。

觀察各別產業,2022年第3季的營業表現分述如下:

-

批發業:受國際品牌手機新品備貨效應及新興科技應用、高效能運算、網路通訊服務等需求續增,推升相關零組件銷售,惟全球通膨壓力如故,影響整體終端消費動能,削減成長幅度。其中,占比最高的機械器具批發業(占批發業比重44.44%)營業額1兆4,146.00億元,年增3.08%。

-

零售業:因防疫政策鬆綁,民眾外出消費願意提升,加上去年受三級警戒遞延效應,重挫實體店面營收,比較基期較低等影響,推升整體零售業營業額創歷年次高。其中,以布疋及服飾品零售業年增40.00%為最大增幅,達811.20億元;占比最高的綜合商品零售業(占零售業比重33.30%)營業額為3,560.22億元,年增15.47%。

另外,雖然業者持續拓展平台通路、優化線上服務、深化行銷,但受防疫政策鬆綁,民眾重返實體店面消費,致整體零售業網路營業額增幅創歷年新低,僅5.39%,達1,157.35億元,占整體零售業營業額比重下滑1.56個百分點,為10.82%。其中,衰退幅度最大的資通及家電設備零售業,因居家辧公需求銳減、比較基期較高等因素影響,減幅達21.22%。觀察占比最高的其他非店面零售業(占整體零售業網路營業額比重達66.84%)係有統計以來最低增幅,僅成長3.80%。

-

餐飲業:受防疫政策鬆綁,與民眾接受疫情常態化,外出消費願意提升,加上政府推動國旅補助,以及去年同期受座位降載等防疫規定,致比較基期較低等因素影響,推升整體餐飲業之營業額及增幅皆創歷年新高。其中,餐館、飲料店、外燴及團膳承包業增幅俱創歷年新高,分別為49.09%、38.57%、34.87%,營業額分別為1,912.40億元、293.10億元,73.30億元。

失業率較同期略減,勞動市場仍趨於保守

2022年第3季整體平均勞動力人數1,184萬2千人,年減5萬6千人(-0.47%);平均勞動力參與率59.25%,年增0.29個百分點;平均就業人數為1,139萬9千人,年增5,000人(0.05%);平均失業人數44萬3千人,年減6萬2千人(-12.21%);平均失業率為3.74%,年減0.50個百分點。

按就業結構,服務業部門年增2萬9千人(0.42%),工業部門年減1萬2千人(-0.30%),農業部門年增5千人(0.05%)。

依失業狀況,按年齡層15~19歲、20~24歲,失業率分別為9.28%、12.76%,多為初次尋職,且處於職場調適階段,因此失業率相對較高。25~29歲失業率為6.19%,但隨著年齡增加,失業率有呈現下降情形。按教育程度,以大學失業率最高(5.41%),其次為高中(職)3.37%。

整體而言,因去年同期正值三級警戒期間,重挫部分產業人力需求,縱然現今疫情尚未完全平歇,但因我國現階段採取與「病毒共存」策略,加上政府推動振興方案促進各產業復甦速度,顯見勞動市場需求逐步恢復中。

受全球通膨影響,CPI持續上揚

2022年第3季平均消費者物價指數(CPI)較去年同期上漲2.92%(核心物價上漲2.75%),觀察七大基本類別,皆呈現上漲情形,分別為食物類上漲5.77%、衣著類上漲3.26%、交通及通訊類上漲2.70%、居住類上漲2.66%、醫藥保健類上漲1.40%、雜項類上漲1.35%、教養娛樂類上漲0.41%。

分析主要原因係中國大陸封控及俄烏戰爭加重全球供應鏈短缺現象,催化原物料、大宗物資等價格持續上揚,以及美元走強,加劇進口物資價格。其中,波及較大的食物類則以蛋類上漲32.11%為最多,主要因國際大宗穀物價格持續上揚,促使飼料成本上漲,以及禽流感造成中、小雞的補充不足,農場上多是生產力較弱的老雞,再加上國旅大爆發促升雞蛋需求,導致整體蛋量供不應求。值得留意的是,反應生產者價格的生產者物價指數(PPI)漲幅高達9.84%(其中,燃氣漲幅高達70.64%、石油及煤製品漲幅高達34.21%),而反應批發價格的躉售物價指數(WPI)則已連續6季呈現2位數增長,達12.33%。

外資持續出逃(9月底外資淨匯出累計值由6月底的61.61億美元,驟升至224.67億美元),帶動股市量能收斂,加上放款與投資下滑等因素,影響整體市場資金需求,M1B平均年增6.94%,M2平均年增6.91%。

結語

俄烏戰爭加速全球供應鏈的重整,強化軍備競賽及衛星工程對高階晶圓的需求,加上新興科技應用、企業數位轉型、綠能布建需求日益殷切,挹注我國經貿表現。然而戰爭加劇原物料價格的攀升,加上全球通膨壓力未歇、美元走強,以及中國大陸封控等,抵銷了我國經濟增長幅度。

展望未來,除了持續關注全球疫情變化及Fed升息走勢,仍需留意全球原物料價格及股匯市波動、能源/糧食/供應鏈的短缺與通膨之變化、各國貨幣政策方向、碳邊境稅及地緣政治的演變,以及中國大陸的封控對台商之影響等,皆是牽動我國生產及供給的重要因素。此外,隨著國內防疫政策調整、對外觀光開放時程,亦對經濟發展增添不確定因素,並將是未來需持續關注的重要議題。