產經動態面面觀—2020Q2

產經動態面面觀—2020Q2

一、經濟動態

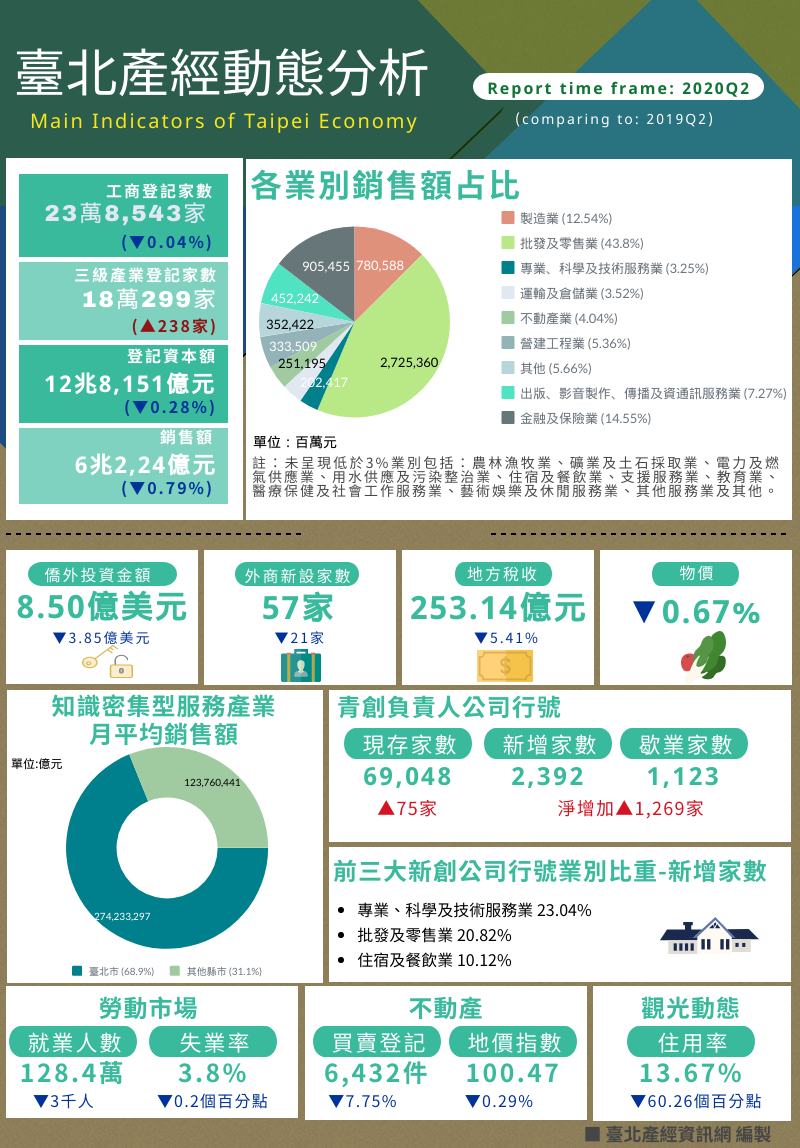

公司行號登記家數年減0.04%,資本額占全國比重超過5成

截至2020年6月底,全國公司行號登記現有家數為160萬5,870家,其中設籍於臺北市之公司登記現有家數為17萬9,810家,商業登記現有家數為5萬8,733家,總計公司行號現有家數共23萬8,543家,較去年減少103家,年減0.04%。在現有家數中,以「批發及零售業」最多(占26.06%),其次為「專業、科學及技術服務業」(占12.96%)及「製造業」(占12.64%)。

臺北市工廠登記現有家數共1,037家,登記工廠廠地面積為56.7平方公頃,皆較去年同期減少,前三大行業別為電腦、電子產品及光學製品製造業、食品製造業、金屬製品製造業,行政區分布集中於內湖區、南港區及士林區,合計占比約79.94%。

進一步觀察臺北市工商登記新設家數及撤銷家數統計資料,公司新設家數為2,546家,撤銷家數為1,750家,淨增加796家,而商業新設家數為1,213家,歇業家數為1,153家,淨增加60家;工廠登記新設家數為31家,歇業家數為10家,淨增加21家。整體而言,整體工商營業成長動能呈現穩定成長。

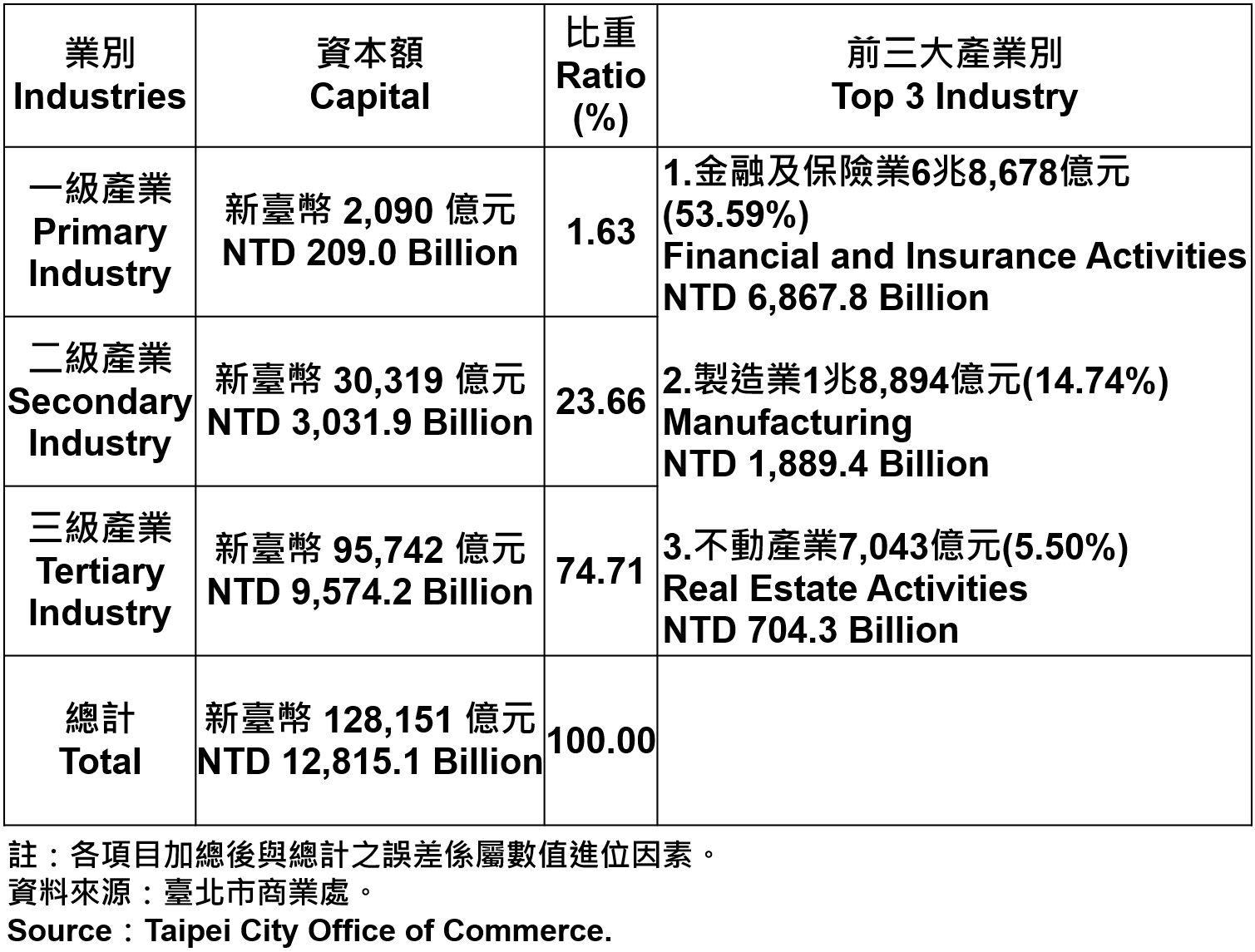

在營收方面,截至2020年6月底,臺北市公司登記資本額達12兆8,151億元,占全國比重51.47%,位居全國之冠,呈現穩健成長之態勢。以產業結構的資本額與比重來看,三級產業(服務業)為9兆5,742億元(占74.71%)、二級產業(工業)為3兆319億元(占23.66%)、一級產業(農林漁牧業)為2,090億元(占1.63%)。以產業別區分,資本額最高的前三大產業,分別為金融及保險業(53.59%),其次為製造業(14.74%)、不動產業(5.50%),合計約占73.83%。

臺北市登記之公司資本額—2020Q2 Capital for the Companies and Firms Registered in Taipei City—2020Q2

臺北市登記之公司資本額—2020Q2 Capital for the Companies and Firms Registered in Taipei City—2020Q2

公司行號銷售額年減0.79%

截至2020年6月底,全國公司行號銷售額為19兆8,775億元,臺北市營利事業總實際營業家數共計23萬5,784家,銷售額為6兆2,224億元,較去年同期減少0.79%,占全國比重約31.30%。其中,前三大業別為批發及零售業(43.80%)、金融及保險業(14.55%)、製造業(12.54%),合計占比約70.89%。

在實際銷售額中,三級產業為5兆475億元(占全國比重44.63%)、二級產業為1兆1,699億元(占全國比重13.69%)、一級產業50億元(占全國比重20.40%)。整體而言,臺北市三級產業的營收占全國比重仍維持近5成,一、二級產業的營收占比亦相當穩定,顯示三級產業為臺北市重要的經濟成長動能,亦為全國服務業銷售營收的主要收益中心。

整體而言,臺北市各業別銷售額互有增減,批發及零售業年減2.22%,減幅持續收斂,因全球疫情嚴峻,需求銳減,國際旅客大減影響民間消費力道,加上國內實施社交距離及人流管制等防疫規範,交通、餐飲住宿、觀光娛樂等活動受到衝擊,使得「藝術、娛樂及休閒服務業」、「住宿及餐飲業」、「運輸及倉儲業」分別年減17.86%、16.70%、14.35%,皆呈現衰退。而製造業年增2.38%,推測與防疫相關之藥品及醫用化學製品製造業年增22.09%,且電腦電子產品及光學製品業因疫情推升遠端服務,相關設備接單活絡,加上國內產能擴增,年增27.00%等原因所致,因而抵銷部分減幅。

隨著國內疫情緩解,各項限制逐步解封,加上振興三倍券上路,北市府積極推出疫情後的振興措施,如悠遊卡綁定三倍券,商圈、夜市及市場之店家攤商與旅宿業者加碼折扣優惠等方案,期吸引民眾提振消費力道,協助各產業盡早復甦經濟動能。

.png) 臺北市各產業公司行號銷售額—2020Q2 Operating Income for Business Enterprises in Taipei City—2020Q2

臺北市各產業公司行號銷售額—2020Q2 Operating Income for Business Enterprises in Taipei City—2020Q2

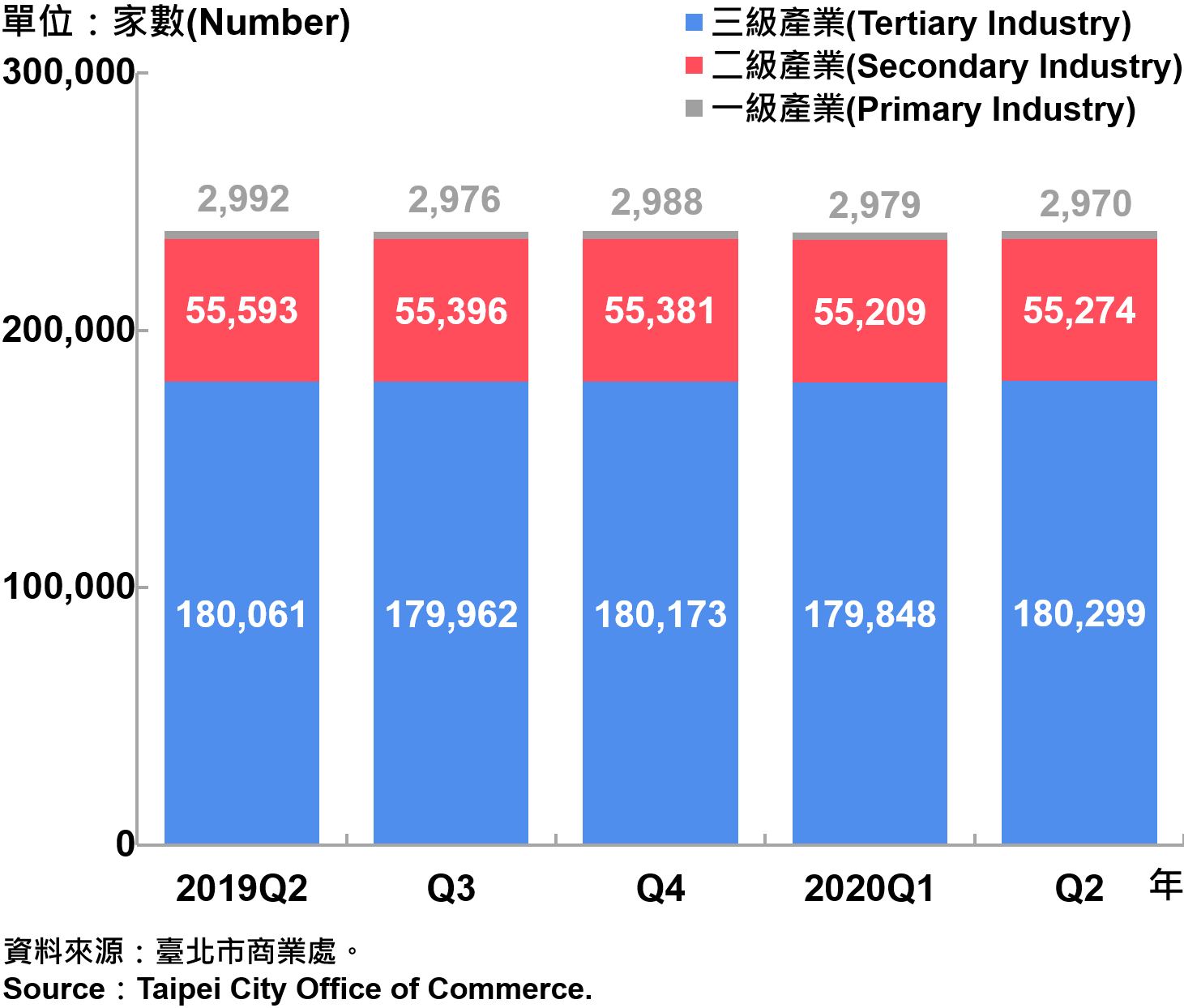

從產業結構來看,臺北市以三級產業為主、二級產業次之,一級產業占比最小。截至2020年6月底,登記家數中,三級產業為180,299家(占全市比重75.58%),二級產業為55,274家(占全市比重23.17%),一級產業為2,970家(占全市比重1.25%)。

臺北市一二三級產業登記家數—2020Q2 Number of Primary , Secondary and Tertiary Industry in Taipei City—2020Q2

臺北市一二三級產業登記家數—2020Q2 Number of Primary , Secondary and Tertiary Industry in Taipei City—2020Q2

2020年第2季臺北市總用電量37.28億度,較去年同期減少2.82%;其中電力用電量為21.37億度(占57.32%),電燈用電量為15.91億度(占42.68%)。

進一步分析台灣電力公司的縣市住商用電資訊(服務業售電資訊)售電,以800 KW以上為最大宗(占41.06%),其次是表燈營業用電、小於800KW,分別占30.12%、28.81%,顯示商業部門是以800KW以上的能源大用戶(如大型百貨、運輸倉儲業者、旅館等)為主。若與去年同期相較,各類別用戶皆呈現下滑,減幅皆超過5%以上,推測受到新冠肺炎影響,相關防疫措施造成的經濟急凍,用電需求疲弱,使工商用電大減,隨著國內疫情逐漸減緩,但國外疫情仍嚴峻,後續整體疫情衝擊對本市經濟成長須持續關注。

僑外投資金額占比59.99%,外商公司家數占比超66.97%,皆位居全國之冠

根據經濟部投資審議委員會統計,第2季的投資件數及金額皆較去年同期下滑,截至2020年6月底,核准僑外投資件數為1,688件,投(增)資金額約38.39億美元,分別較去年同期減少30件、增加9.27%,金額增加原因主要為1月核准丹麥商ORSTED WIND POWER TW HOLDING A/S增資大彰化東南離岸風力發電股份有限公司、大彰化西南離岸風力發電股份有限公司,以及3月核准盧森堡商DIODES TAIWAN S.A R.L.增資台灣達爾科技股份有限公司、日商鎧俠株式會社增資台灣鎧俠股份有限公司等大型投資案所致。

若從地區來看,前 5 名分別為丹麥、加勒比海英國屬地、日本、盧森堡、香港,合計約占僑外投資總額78.99%;若就業別觀之,前 5 名分別為電力及燃氣供應業、金融及保險業、批發及零售業、電子零組件製造業、不動產業,合計約占僑外投資總額的75.62%。

第2季核准於臺北市之僑外投資件數為427件,占全國比重57.32%,金額約8.50億美元,較去年同期減少3.85億美元,占全國比重59.99%。若從地區來看,前 5 名分別為英屬維京群島、英屬開曼群島、日本、英國、新加坡,合計約占僑外投資總額70.44%。若進一步分析上半年數據,投資件數為1,119件,金額約17.14億美元,皆較去年同期減少。

整體而言,從第2季表現來看,全國及臺北市的投資情況仍受到疫情干擾,投資人觀望期拉長,投資速度有趨緩走向。根據《2020年世界投資報告》,預估全球企業海外直接投資(FDI)將減少40%,可能成為近20年來新低點,而臺灣守疫有成,儘管面臨美中貿易戰、疫情影響,在政府擴大投資改善基礎建設,上半年投資金額仍維持穩定成長,投資逆勢走揚,顯見投資人看好臺灣的整體經貿環境,若後續疫情影響減緩,投資力道可望復甦成長。

截至2020年6月底,全國外商公司新設家數共99家,設籍於臺北市外商公司新設家數為57家,全國及臺北市家數和去年同期與上季相較皆呈現下滑,儘管臺灣疫情相對穩定,但全球經濟大衰退的隱憂仍使部分投資人採取保守態度,加上國外疫情不確定性,影響外商來台設點意願。若進一步從外國公司在台認許公司家數來看,全國為5,632家,其中設立於臺北市為3,772家,占全國比重66.97%,仍位居全國之冠。

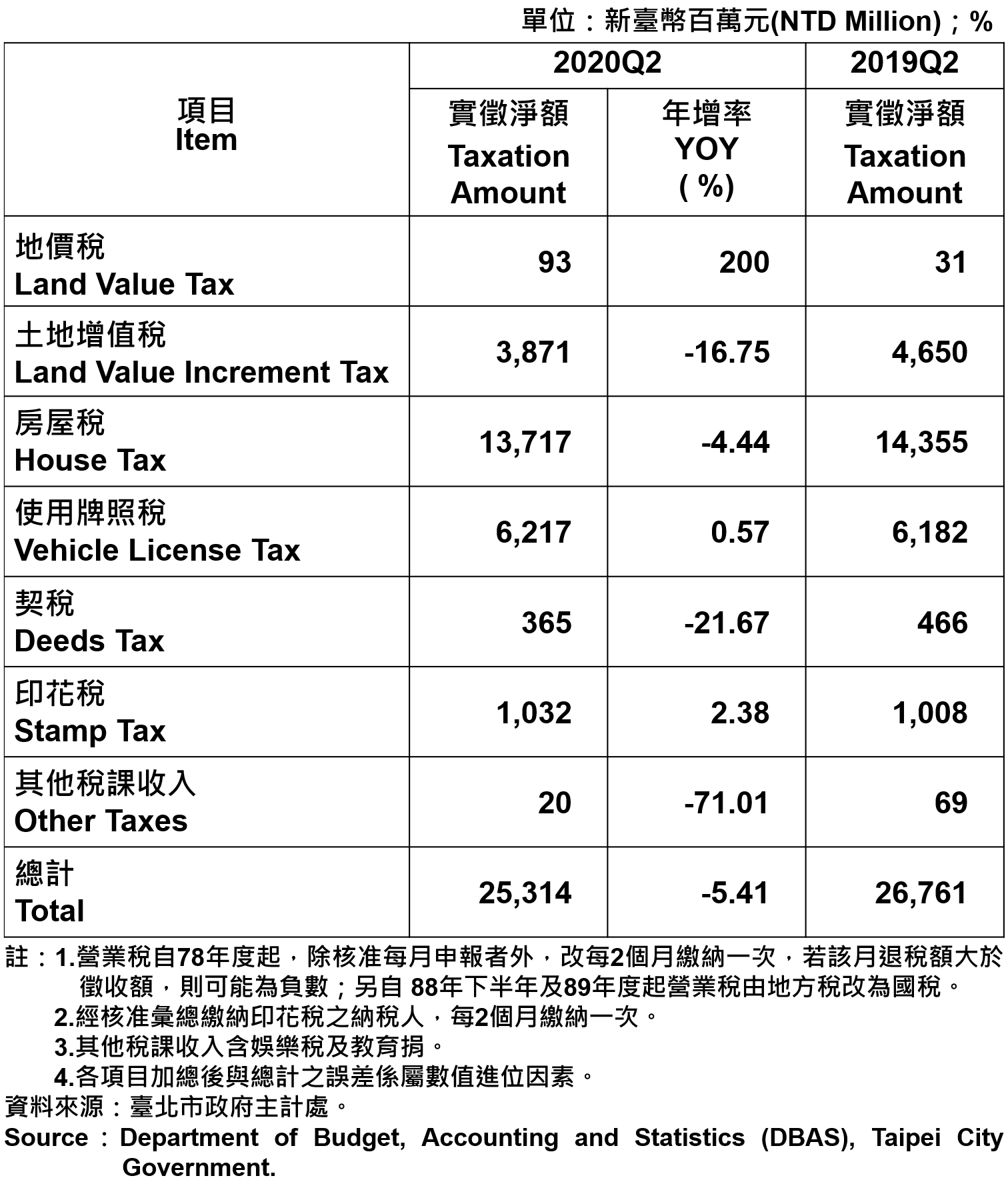

稅收實徵淨額年減5.41%,契稅及土增稅減幅明顯

第2季地方稅收實徵淨額共計253.14億元,年減5.41%。其中各項稅收,與去年同期相較,以地價稅增幅達2倍,因「臺北市社會住宅興辦及公益出租人出租房屋減免地價稅及房屋稅自治條例」追溯自2017年施行,累計退稅金額高,致本年度累計實徵淨額較上年度同期相對增加,而契稅因實徵件數較去年同期減少所致,年減21.67%;土地增值稅因500萬元以上大額繳納金額較去年減少所致,年減16.75%。

臺北市地方稅收統計表—2020Q2 Taxation of Taipei—2020Q2

臺北市地方稅收統計表—2020Q2 Taxation of Taipei—2020Q2

二、創新動態

知識密集型服務產業之家數及銷售額穩定成長

根據「105年工商普查分析」,知識密型服務產業的發展概況,生產總額為3.7兆元,較100年成長32.07%,是非知識密集型服務業成長率15.47%的2倍多,且企業家數有16.4萬家,並提供182萬個工作機會,較100年的就業人數增加14.23%,而利潤率11.54%,顯示知識密集型產業對提升附加價值、創造就業有極大的領頭作用。

截至2020年6月底,全國知識密集型服務產業家數共計15萬7,499家,臺北市為5萬15家,占全國比重31.76%;而全國月平均銷售額為3,980億元,臺北市為2,742億元,占全國比重68.90%,與去年同期相較,雖然在家數或銷售額,皆呈現增加,但家數占比則略為下滑,家數比重仍維持超過3成,銷售額占比近7成,表現相當穩定,顯見臺北市知識密集型產業的創新動能相對其他縣市較高,有助於提升整體知識經濟產業效益。

三、創業動態

青創負責人之公司行號家數續呈淨增加,「批發及零售業」占比最高、「專業、科學及技術服務業」為熱門創業業別

截至2020年6月底,設籍臺北市年齡45歲(含)以下青創負責人之公司行號現存家數為69,048家,較去年同期略增75家;而新增家數為2,392家,歇業家數為1,123家,淨增加1,269家。

以業別分析,截至2020年6月底,設籍臺北市年齡45歲(含)以下青創負責人之現存家數,以「批發及零售業」比重最高(22.25%),其次是「專業、科學及技術服務業」(18.33%)及「製造業」(10.99%),前三大類業別比重超過5成以上,與臺北市整體產業結構型態及特質趨近。

進一步從新增家數來看,「專業、科學及技術服務業」(23.04%)穩居第一大業別,其次為「批發及零售業」、「住宿及餐飲業」,各業別占比增減幅度變化不大,但家數逐漸回穩。整體來看,推測自5月初國內疫情穩定趨緩,各項經貿活動逐漸復甦,相關防疫措施亦逐步解封,對內需衝擊減緩,消費人潮逐漸回流,可望刺激終端消費需求回升,加上部分科技服務相關產業因民眾對網路服務需求提高,新型態的創新創業經濟浮現如遠端服務商機等,間接提升相關業別的創業動能,未來將持續關注疫情過後相對應的創新模式。

青創負責人之創業動能續呈穩定態勢

截至2020年6月底,設籍臺北市年齡45歲(含)以下青創負責人之公司現存家數為49,235 家,較去年同期略減58家。進一步以國籍別分析,本國人之青創負責人,現存家數為47,622家,較去年同期減少60家,約占總家數比重為96.72%;而外國青創負責人,現存家數為1,613家,較去年同期略增2家,約占總家數比重為3.28%。

本國人之青創負責人,新增家數為1,565家,歇業家數為528家,與去年同期相較皆為減少,呈現淨增加1,037家;而外國人之青創負責人,新增家數為69家,歇業家數為32家,與去年同期相較各有增減,淨增加37家。

四、物價動態

消費者物價指數年減0.67%,以交通及通訊類跌幅最大

2020年第2季臺北市消費者物價指數(CPI)較去年同期下跌0.67%,七大類別中呈現上漲,包括:雜項類(0.81%)、醫藥保健類(0.39%)、食物類(0.36%)、居住類(0.22%)、教養娛樂類(0.01%),呈現下跌類別,包括:交通及通訊類(-8.33%)、衣著類(-0.37%),主因為金飾及珠寶價格上漲,部分保健食品優惠幅度較去年同期低,加上受疫情影響,業者調降國外旅遊團費及旅館住宿費,油料費、行動通訊費、機票及蔬果價格下跌,服飾促銷幅度較大,而電腦及國內旅遊團費收費標準調漲,折抵部分跌幅所致。

進一步比較,累計上半年全國CPI平均較去年同期下跌0.22%,臺北市則上漲0.13%。整體而言,物價漲幅持續呈溫和平穩,然而由於受到國際原油價格持續走跌及疫情影響,全國CPI已連續6個月下跌,臺北市亦連3個月下跌,但跌幅已逐漸縮小,隨著政府推出紓困措施及振興三倍券發放,可望帶來經濟復甦,提振消費力道,未來仍須持續關注疫情後的物價變化趨勢。

五、勞動動態

疫情衝擊,失業率回升至3.8%

全國勞動力人數累計上半年平均為1,195萬7千人,勞動力參與率平均為59.11%,較去年同期上升0.03個百分點。就業人數平均為1,149萬6千人,較去年同期增加1萬5千人,失業人數平均為46萬1千人,失業率平均為3.85%,較去年同期上升0.17個百分點。整體而言,受到疫情影響,各項勞動數據指標互有增減,隨著國內疫情持續好轉,就業市場已逐漸回溫。

臺北市勞動力人數為133萬6千人,勞參率58.5%,皆較去年同期上升;就業人數為128萬4千人,較去年同期減少,失業人數為5萬1千人,失業率3.8%,較去年同期上升0.2個百分點,略低於全國平均,但與上期相較則持平。根據勞動局公布上半年事業單位通報減班休息、資遣勞工及大量解僱家數及人數統計資料,資遣通報事業單位家數為16,950家、資遣人數為27,503人,分別較去年同期增加4,425家、9,744人,顯示疫情衝擊各公司行號的營運狀況甚鉅,包括:批發及零售業、專業、科學及技術服務業、住宿及餐飲業、支援服務業等。針對疫情影響,北市府已推出千人防疫就業方案,提供公部門短期防疫相關工作機會,企業與勞工的紓困措施亦持續推動,另有協助失業者申請失業給付與提供子女就學補助等措施,未來也將持續關注疫情發展下的失業率走勢,協助企業和勞工度過經營困境。

六、營建動態

疫情衝擊,整體不動產市場交易衰退7.75%

建築物建造執照之統計為反映國內建築物新建、增建、改建及修建趨勢的指標,其核發數量與樓地板面積之變動情況得以反映營建業景氣之發展概況。根據內政部統計,2020年第2季全國核發建築物建造執照件數共6,533件,總樓地板面積為1,125萬平方公尺,核發建築物使用執照件數共5,445件,總樓地板面積為625萬平方公尺。整體來看,建照核發件數年減10.36%,使照年減4.81%,但與上季相較分別增加10.73%、3.24%,而代表交易市場動能的買賣移轉棟數年減10.02%、季增2.39%,儘管第1季受到疫情干擾有所影響,然建商推案的信心逐漸回穩,房市買氣回升力道可期。

臺北市核發建造執照件數共51件、總樓地板面積為652千平方公尺,核發使用執照件數共35件、總樓地板面積為306千平方公尺,和去年同期與上季相較,皆呈現下滑。整體來看,北市受到疫情影響,建商推案相對保守,房市量能供給大於需求,然觀察開工件數,與去年同期相較微增,且與上季持平,而買賣移轉棟數在5、6月呈現回溫,顯示建商看好房市,隨著疫情穩定與降息帶動下,推估房市買氣將產生遞延效應,下半年後市影響仍須觀察。

2020年第2季臺北市交易件數共6,432件,其中土地買賣登記筆數為9,484件,建物買賣登記棟數為6,715件,與去年同期相較,整體買賣登記分別減少7.75%、5.37%、9.45%。

進一步以行政區來看,成交件數、土地與建物買賣登記件數與去年同期相較,大多呈現負成長。以整體成交件數來看,文山區年增38.90%,因房價與其他區域相比,價格相對親民,萬隆生活圈及景美商圈等捷運沿線,生活機能成熟,容易吸引首購及自住型買家青睞,受到疫情影較小響,交易狀況呈現相對穩定;而中山區、內湖區整體交易情況雖呈現衰退,但仍屬於交易熱區。整體而言,受到疫情干擾,3~4月房市衝擊較明顯,隨著股市回穩、銀行降息及資金潮湧入,5月起房市交易動能逐漸轉強,可望彌補先前萎縮的量能,另一方面,壽險業及建商搶地,使得上半年土地市場逆勢大幅成長,不動產交易市場有緩步回溫之態勢,展望下半年,在科技產業支撐和政府紓困計畫帶動下,經濟可望逐漸復甦,然全球疫情尚未明朗,經濟復甦力道仍受制於疫情的後續發展,仍須謹慎關注不動產市場交易情況。

.png) 不動產買賣登記統計—依行政區分—2020Q2 Statistics for Trade in Real Estate Registration by Distinct—2020Q2

不動產買賣登記統計—依行政區分—2020Q2 Statistics for Trade in Real Estate Registration by Distinct—2020Q2

都市地價指數下跌0.29%,住宅區、商業區交易動能趨冷

以2018年3月31日為基期(100),第52期(2019年10月1日至2020年3月31日)全國都市地價總指數為100.90,與上期比較,上漲0.16%,連續9期漲跌幅小於1%;而全國各直轄市及縣(巿)中多屬微幅變動,以臺南市(0.68%)、臺中市(0.59%)、屏東縣(0.52%)及彰化縣(0.51%)的上漲幅度較大,而澎湖縣(0.43%)、臺北市(0.29%)下跌幅度較大。

臺北市地價總指數為100.47,與上期比較,下跌0.29%。進一步分析各使用分區地價指數,住宅區方面,因部分區域離市中心較遠,生活機能及交通可及性較差,交易動態趨冷,地價下跌0.29%;商業區方面,西門町商圈、信義商圈及天母商圈一帶受觀光人潮消退,影響商業活動發展,地價下跌0.36%;工業區方面,內湖科技園區等區域受惠於基礎設施規劃完善等因素,產業使用需求穩健,地價上漲0.21%。

從行政區來看,南港區漲幅最高(0.61%),住宅區因經貿二路一帶,公共設施完善,環境舒適居住品質佳,且因鄰近南港經貿園區,工作及生活機能俱佳,而商業區方面,鄰近南港車站的興華路、興中路一帶,交通路網便利,周邊公共設施支援性佳,區域商業活動表現相對穩定,工業區方面,因市民大道及捷運南港軟體園區站一帶,交通條件便利,且公共設施陸續完工,土地利用現況及周邊環境改善,有助於提升產業聚集效益,故各分區地價皆呈現上漲。松山區,於民生東路4、5 段及光復北路一帶之住宅區,生活機能便捷,交易持續熱絡,南京東路3、4 段及敦化北路一帶之商業區,金融及服務產業發達,租金表現穩定,地價亦呈現漲勢(0.42%)。惟士林區下跌幅度最大(-1.19%),劍潭及後港地區因屬早期開發區,巷弄狹窄,公共設施服務密度及生活機能條件相對較差,天母東路及天母西路一帶因近期空置店面略增,商業活動減弱,大南路及通河東街1段一帶之工業區,多為老舊廠房,交通運輸條件較差,腹地狹小不利整體發展,致地價呈現下跌趨勢。

臺北市都市地價指數分區表—54期 Taipei's Urban Land Price Indexes by Districts—54th

臺北市都市地價指數分區表—54期 Taipei's Urban Land Price Indexes by Districts—54th

七、觀光動態

住用率銳減至13.67%,連2季下滑

配合中央疫情指揮中心防疫措施,臺灣自3月19日零時起暫緩非本國籍人士來台,除持居留證、外交公務證明、商務履約證明,或其他經特別許可者外,一律限制其入境。依交通部觀光局資料,截至2020年6月底來台旅客累計126萬1,886人次,年減78.89%,連續6個月呈現負成長,其中以業務及探親為來台主要目的。臺北市觀光旅館(含國際觀光、一般觀光)共計45家,客房住用數共計140,693間,住用率為13.67%,分別較去年同期銳減619,102間、60.27個百分點。

觀察臺北市觀光旅館之住客來源國,前三大分別為臺灣旅客(89.33%)、北美旅客(3.79%)、亞洲旅客(2.16%),與去年同期相較,除了臺灣旅客增加之外,其他地區的旅客皆有明顯降幅。整體而言,疫情爆發後,4、5月起各國皆採取嚴格的邊境管制措施,影響航空、住宿及餐飲業甚鉅,來台旅客銳減,旅館住房率減少5成以上,呈現斷崖式衰退,根據「2019年來台旅客消費及動向調查」,有8成旅客會造訪臺北市,而臺北市區多屬於都會型飯店旅館,主要客源的國際觀光客及商務旅客進不來,住用率低於六都(臺南市38.33%、高雄市22.05%、臺中市28.58%、新北市25.58%),僅略高於桃園市(12.37%),更低於全國平均23.62%,嚴重影響觀光收益。臺北市政府為提振觀光量能,下半年陸續推出相關振興方案與各式活動,例如:安心旅遊、「2020來台北一起GO」消費抽大獎、「台北外宿節」系列活動、白晝之夜、跨年晚會等,截至8月20日為止共有390家安心旅宿,多元風格且讓民眾能住得安心舒適,入住再搭配雙層觀光巴士,暢遊臺北搭車遊玩更便利,由於疫情何時止歇仍未解,期望在後疫情時代,以國旅提振觀光商機,加速觀光旅宿業復甦力道。

臺北產經總結

- 經濟動態:公司行號登記家數及資本額持續呈現穩健成長;公司行號銷售額年減0.79%,僑外投資金額、外商公司設立家數占比約6成,仍位居全國之冠。稅收實徵淨額年減5.41%,契稅及土增稅減幅明顯。

- 創新動態:知識密集型服務產業,家數占比31.76%,銷售額占比為68.90%,維持穩定態勢。

- 創業動態:青創負責人之公司行號家數,呈現淨增加。新創公司行號之業別分布,新增家數中「專業、科學及技術服務業」持續穩居主要類別。本國人與外國人之青創負責人,皆呈現淨增加。

- 物價動態:消費者物價指數年減0.67%,以交通及通訊類跌幅最大。

- 勞動動態:就業人數略降,失業人數增加,失業率升至3.8%。

- 營建動態:核發建照、使照之數量與樓地板面積雙雙呈現衰退,整體房市交易量能表現不佳,衰退7.75%,地價指數亦下跌0.29%。

- 觀光動態:觀光客住用率驟減至13.67%,僅臺灣遊客有所增長。