產經動態面面觀—2020Q3

產經動態面面觀—2020Q3

一、經濟動態

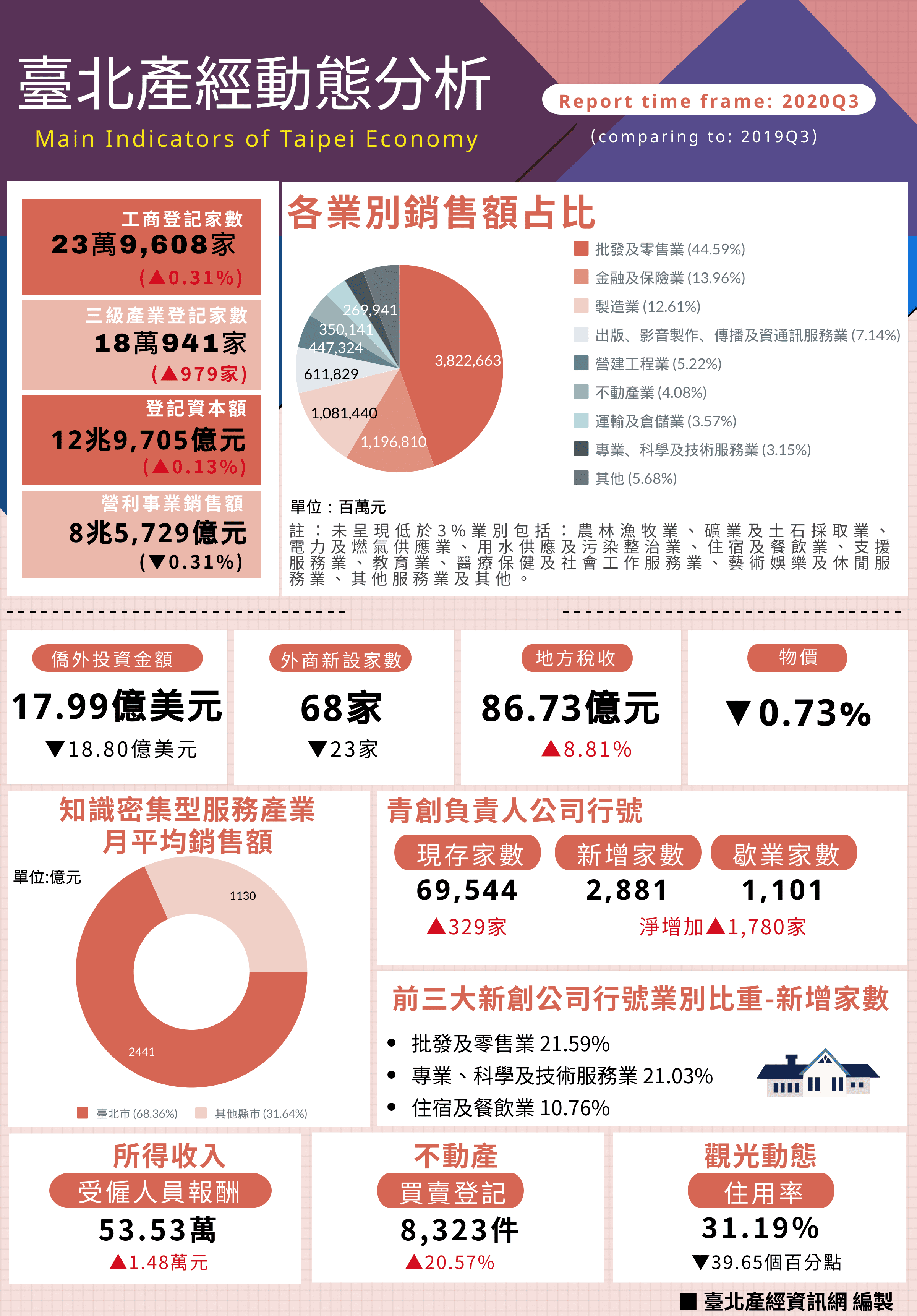

公司行號登記家數年增0.31%,資本總額占全國比重超過5成

截至2020年9月底,全國公司行號登記現有家數為160萬7,459家,其中設籍於臺北市之公司行號登記現有家數共23萬9,608家,較去年同期增加734家,年增0.31%,占全國比重14.91%。其中,公司登記現有家數為17萬9,912家,商業登記現有家數為5萬9,156家;在現有家數中,以「批發及零售業」最多(占25.81%),其次為「專業、科學及技術服務業」(占13.15%)及「製造業」(占12.56%)。

臺北市工廠登記現有家數共1,037家,廠地面積為56.8平方公頃,皆較去年同期減少,推測因受到「工廠管理輔導法」緩衝期而略減,加上工業用地價格較其他縣市高、產業結構轉移等因素,致家數波動明顯。其中,前三大行業別為電腦、電子產品及光學製品製造業、食品製造業、金屬製品製造業,行政區分布集中於內湖區、南港區及士林區,合計占比約79.56%。

進一步觀察臺北市工商登記新設家數及撤銷家數統計資料,公司新設家數為3,114家,撤銷家數為2,538家,淨增加576家,而商業新設家數為1,476家,歇業家數為1,057家,淨增加419家;工廠登記新設家數為12家,歇業家數為11家,淨增加1家。其中,新設公司登記家數自2018第2季以來再度寫下新高,整體而言,整體工商營業成長動能呈現穩定成長。

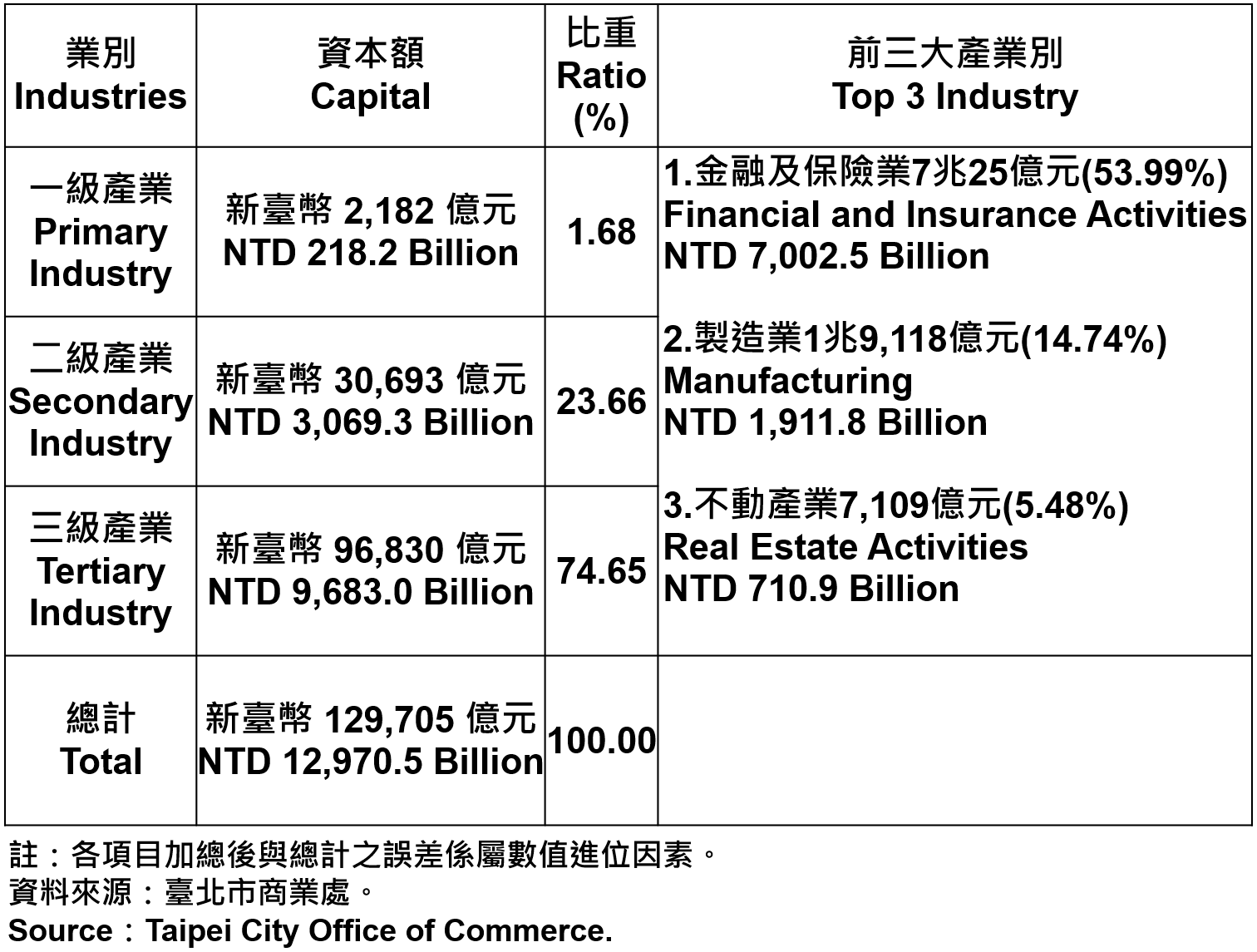

在營收方面,截至2020年9月底,臺北市公司登記資本總額達12兆9,705億元,占全國比重51.55%,位居全國之冠,呈現穩健成長之態勢。以產業結構的資本額與比重來看,三級產業(服務業)為9兆6,830億元(占74.65%)、二級產業(工業)為3兆693億元(占23.66%)、一級產業(農林漁牧業)為2,182億元(占1.68%)。以產業別區分,資本額最高的前三大產業,分別為金融及保險業(53.99%),其次為製造業(14.74%)、不動產業(5.48%),合計約占74.21%。

臺北市登記之公司資本總額—2020Q3 Capital for the Companies and Firms Registered in Taipei City—2020Q3

臺北市登記之公司資本總額—2020Q3 Capital for the Companies and Firms Registered in Taipei City—2020Q3

公司行號銷售額年減0.31%,減幅逐漸收窄

截至2020年9月底,全國公司行號銷售額為27兆7,685億元,臺北市營利事業總實際營業家數共計23萬7,072家,銷售額為8兆5,729億元,較去年同期略減0.31%,占全國比重約30.87%。其中,前三大業別為批發及零售業(44.59%)、金融及保險業(13.96%)、製造業(12.61%),合計占比約71.16%。

在實際銷售額中,三級產業為6兆9,582億元(占全國比重44.47%)、二級產業為1兆6,073億元(占全國比重13.30%)、一級產業74億元(占全國比重21.08%)。整體而言,臺北市三級產業的營收占全國比重仍維持近5成,一、二級產業的營收占比亦相當穩定,顯示三級產業為臺北市重要的經濟成長動能,亦為全國服務業銷售營收的主要收益中心。

整體而言,臺北市各業別銷售額互有增減,批發及零售業年增0.19%,7~9月呈現逐月遞增,其中食品飲料及菸草零售業受惠中秋送禮及振興方案帶動農漁產品銷量增加、資訊家電產品銷售增溫、業者加大週年慶促銷力道、宅經濟帶動網路銷售成長等影響。製造業年增2.31%,因5G通訊、高效能運算及IoT等相關晶片需求強勁,加上宅經濟及遠距商機持續發酵,使得電子零組件業、電腦電子產品及光學製品業呈正成長,而藥品及醫用化學製品製造業,因疫情拉高需求,帶動相關藥品、篩檢試劑等產品出貨增加。金融保險業年減0.46%,因股匯市市場動盪劇烈,且股息入帳進入尾聲,致多數金控公司獲利明顯下滑。而「運輸及倉儲業」、「住宿及餐飲業」、「藝術、娛樂及休閒服務業」持續受到疫情影響,分別年減14.25%、13.75%、12.15%,續呈衰退。

根據CBRE世邦魏理仕發布「2020年亞太區不動產投資市場年中回顧暨展望」,臺北市與胡志明市在疫情防控獲得高度肯定,在經濟表現上擁有強勁的反彈力道,是亞太區的前段班資優生。時屆年末,北市府持續推出各項經濟振興方案,例如冬季大型觀光活動、商圈振興等,以智慧政府、產業創新、消費活絡三方面進行,協助企業提振復甦動能,迎接經濟反彈復甦的契機。

.png) 臺北市各產業公司行號銷售額—2020Q3 Operating Income for Business Enterprises in Taipei City—2020Q3

臺北市各產業公司行號銷售額—2020Q3 Operating Income for Business Enterprises in Taipei City—2020Q3

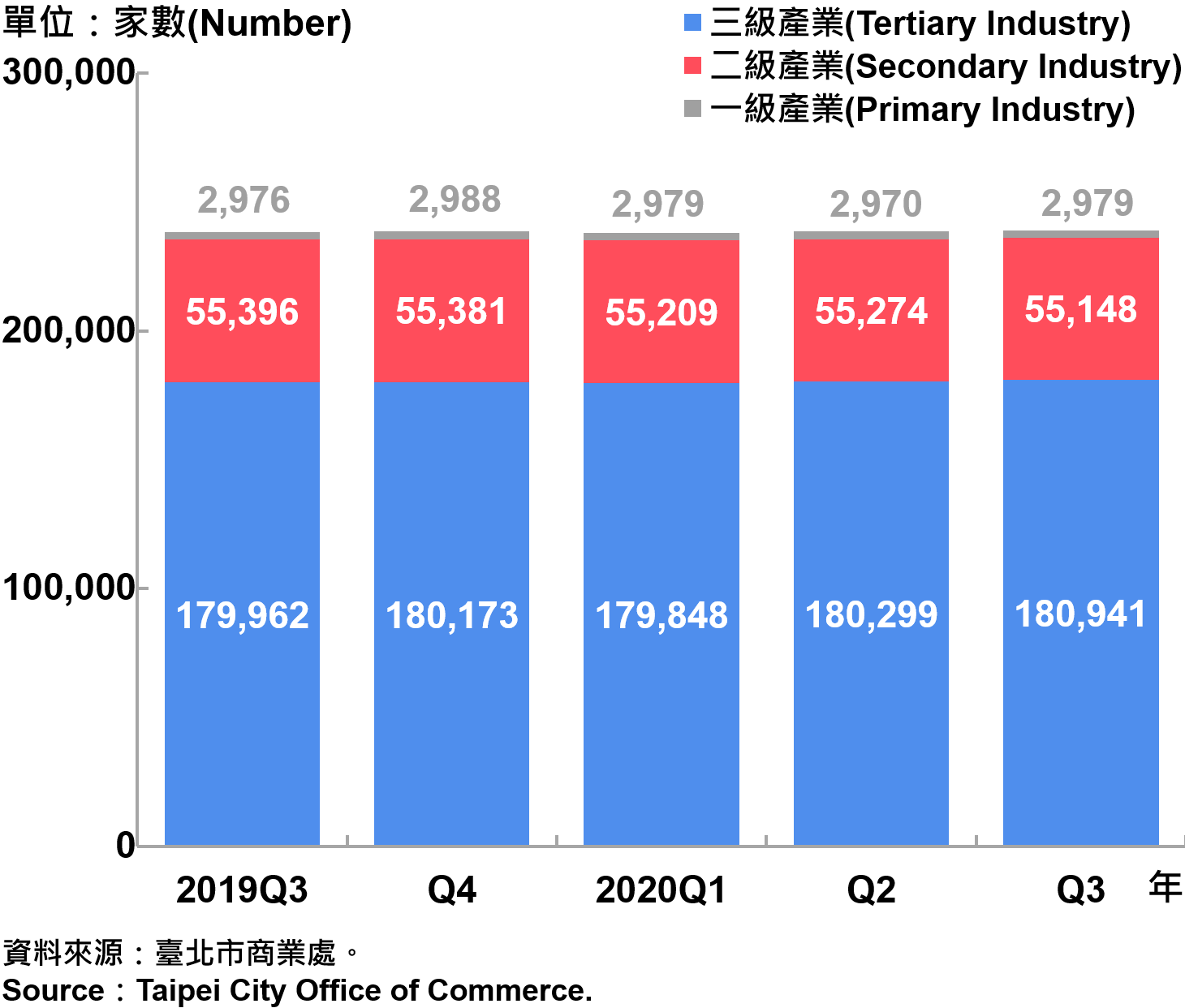

從產業結構來看,臺北市以三級產業為主、二級產業次之,一級產業占比最小。截至2020年9月底,登記家數中,三級產業為180,941家(占全市比重75.69%),二級產業為55,148家(占全市比重23.07%),一級產業為2,979家(占全市比重1.25%)。

臺北市一二三級產業登記家數—2020Q3 Number of Primary , Secondary and Tertiary Industry in Taipei City—2020Q3

臺北市一二三級產業登記家數—2020Q3 Number of Primary , Secondary and Tertiary Industry in Taipei City—2020Q3

2020年第3季臺北市總用電量51.11億度,較去年同期增加3.32%;其中電力用電量為25.33億度(占49.56%),電燈用電量為25.78億度(占50.44%)。

從台灣電力公司的各縣市售電資訊統計,依各部門占比來看:服務業部門占56.77%、住宅部門占39.27%、工業部門占3.86%、農林漁牧業占0.29%,與去年同期相較,僅住宅部門略減0.68個百分點,其餘皆呈現微幅上升。

從服務業售電統計資訊來看,以800 KW以上為最大宗(占30.31%),其次是小於800 KW、表燈營業用電,分別占18.08%、16.06%,顯示商業部門是以800 KW以上的能源大用戶(如大型百貨、運輸倉儲業者、旅館等)為主。與去年同期相較,各類別用戶皆呈現減少。整體而言,臺北市仍為全國服務業售電量最高的縣市,而服務業及工業部門的用電量較去年同期有所減量,服務業各電力用戶,僅表燈營業用電戶年增3.19%,其餘兩類用戶呈減少,顯見北市府推動縣市住商節電成效有成。惟正值夏季用電高峰期,中央氣象局預報中心說明因氣溫不斷攀升,高溫天數創下紀錄,為史上最熱的夏季,臺北市更測得39.7度的歷史新高紀錄,受氣溫影響致用電總量有所提高。

僑外投資金額占比72.51%,外商公司家數占比超66.77%,皆位居全國之冠

根據經濟部投資審議委員會統計,第3季的投資件數及金額皆較去年同期下滑,統計2020年1~9月,核准僑外投資件數為2,575件,投(增)資金額約63.20億美元,分別較去年同期減少128件、下滑19.77%。其中,8月包括丹麥商ORSTED WIND POWER TW HOLDING A/S以約新台幣170億元增資大彰化東南控股、澳大利亞商MACQUARIECORPORATE HOLDINGS PTY LIMITED等以約新台幣62億元增資海能國際投資,並轉增資海能風力發電公司等較大投資案,為歷年8月單月核准金額之第3高;9月核准英商GRP III TAIWAN UK LTD以約新台幣67.8億元受讓取得永鑫能源之股份等較大投資案,投資綠電受惠僑外商加碼,使得投資金額累積至63.20億美元,但與去年同期相較,受到荷蘭商MICRON TECHNOLOGY B.V.增資台灣美光半導體、德商YUNLIN HOLDING GMBH增資國內允能風力發電等,墊高基期,致投資金額呈現下滑。

若從地區來看,前5名分別為丹麥、加勒比海英國屬地、日本、盧森堡、香港,合計約占僑外投資總額71.59%;若就業別觀之,前5名分別為金融及保險業、電力及燃氣供應業、批發及零售業、電子零組件製造業及專業、科學及技術服務業,合計約占僑外投資總額的75.85%。

第3季核准於臺北市之僑外投資件數為584件,占全國比重65.84%,金額約17.99億美元,較去年同期減少18.80億美元,占全國比重72.51%。若從地區來看,前5名分別為丹麥、英國、日本、荷蘭、英屬開曼群島,合計約占僑外投資總額75.03%。進一步統計2020年1~9月表現,投資件數為1,703件,金額約35.13億美元,分別較去年期減少120件、減少35.82%。

整體而言,從第3季表現來看,全國及臺北市的投資情況仍持續受到疫情干擾,2020年1~9月的表現較去年同期衰退,但已逐漸回穩,較上季略增,顯見政府守住疫情的衝擊,投資人持續看好臺灣的整體經貿環境。

截至2020年9月底,全國外商公司新設家數共93家,設籍於臺北市外商公司新設家數為68家,與去年同期相較衰退,但較上季增加,在疫情下逆勢成長,其中前三大投資地區為新加坡、香港、英屬維京群島,前三大業別為批發零售業、資訊軟體服務業、國際貿易業。

儘管臺灣疫情相對穩定,但全球經濟大衰退的隱憂仍使部分投資人採取保守態度,加上國外疫情不確定性,影響外商來台設點意願。若進一步從外國公司在台認許公司家數來看,全國為5,603家,其中設立於臺北市為3,741家,占全國比重由66.97%微幅下滑至66.77%,仍位居全國之冠。

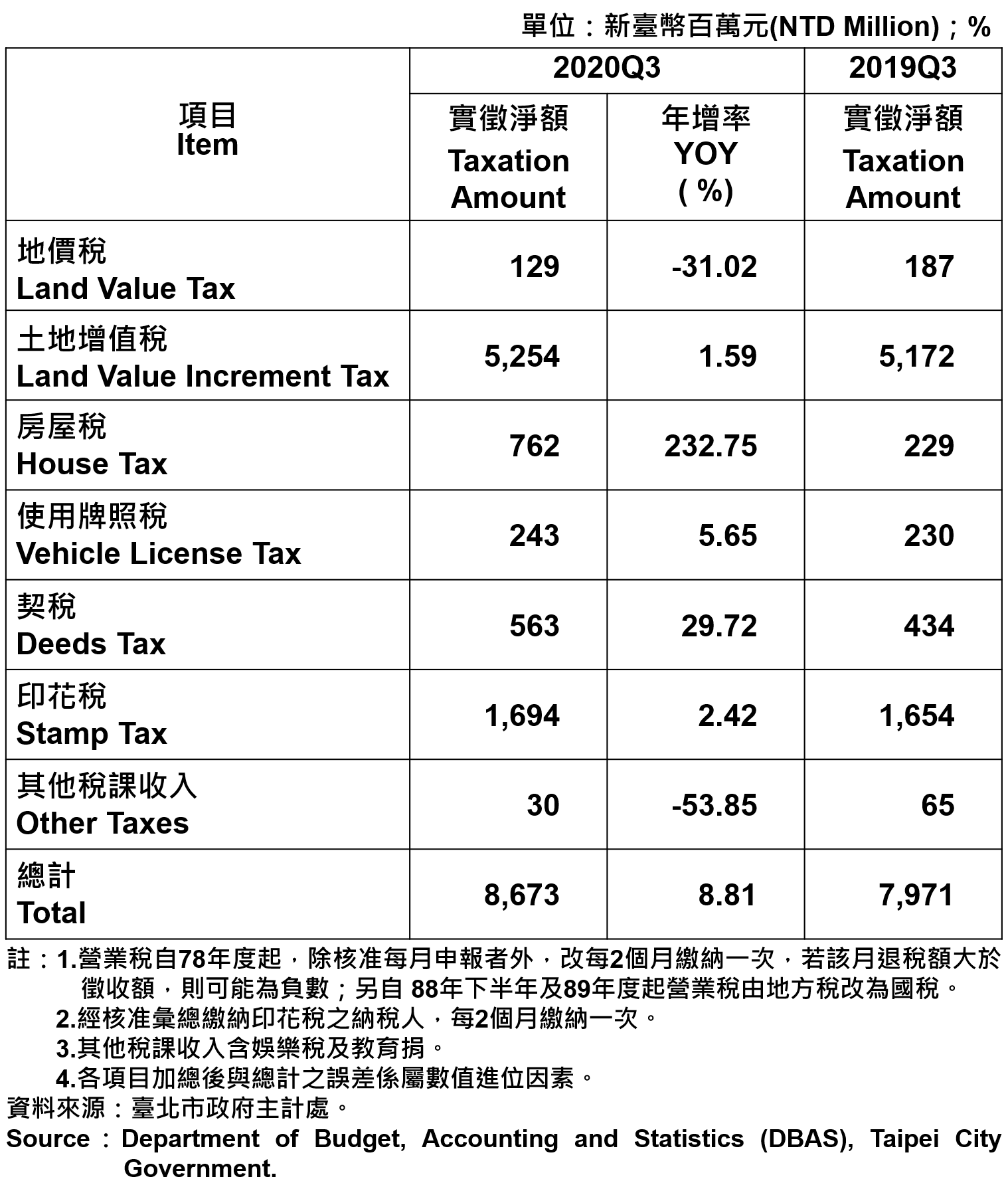

稅收實徵淨額年增8.81%,房屋稅增幅超過2倍

第3季地方稅收實徵淨額共計86.73億元,年增8.81%。其中,各項稅收與去年同期相較,房屋稅增幅超過2倍,因自7月1日起房屋稅稅基調整新制,依房屋評定現值調升(降)路段率進行課徵,土增稅及契稅因房地交易件數增加,台商回流購地建廠等因素,帶動稅收成長。而地價稅年減31.02%,因大額開徵及補徵稅款於本年度繳納銷號,致退稅金額增加。

臺北市地方稅收統計表—2020Q3 Taxation of Taipei—2020Q3

臺北市地方稅收統計表—2020Q3 Taxation of Taipei—2020Q3

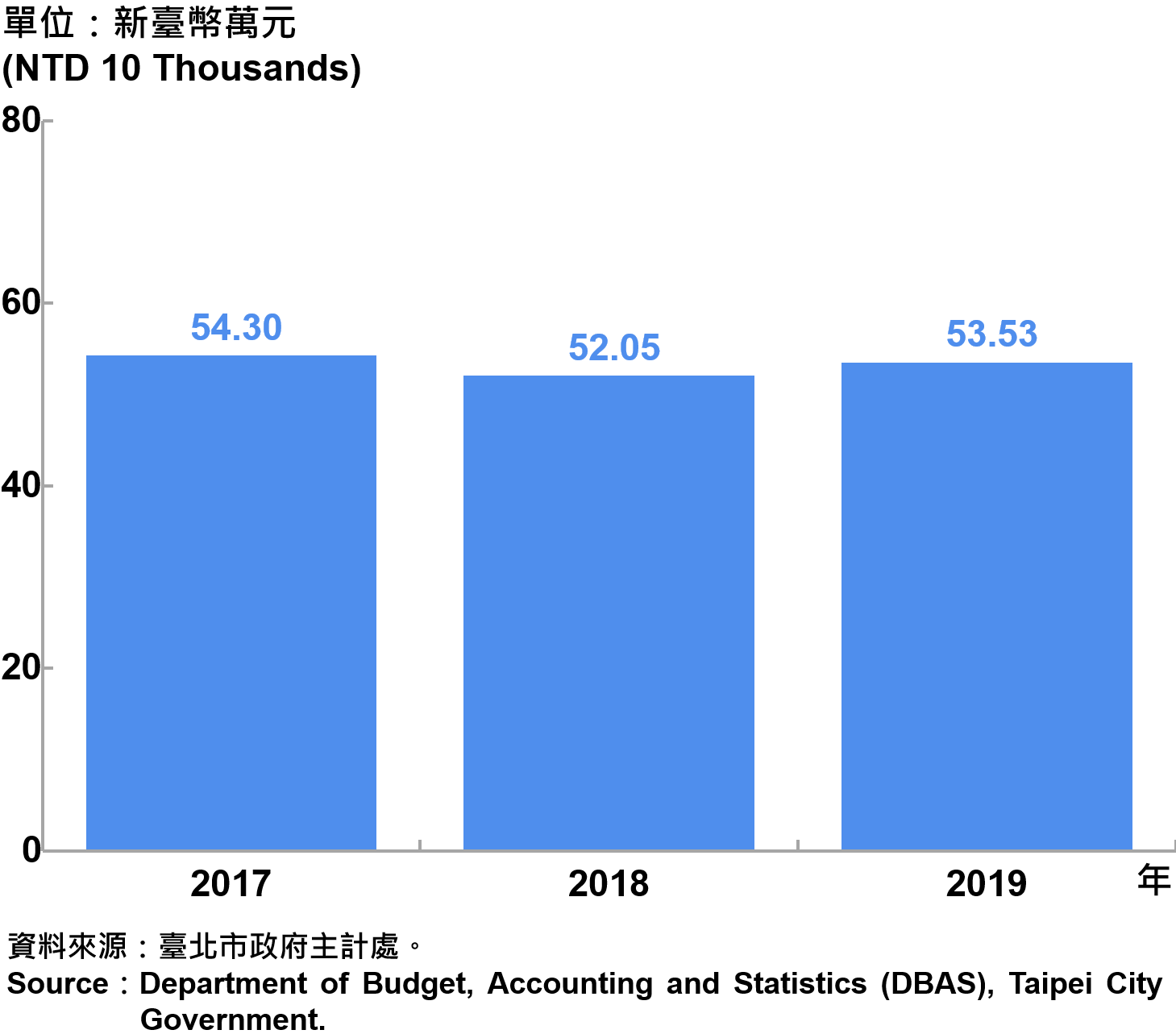

受僱人員報酬為53.53萬元,較去年增加1.48萬元

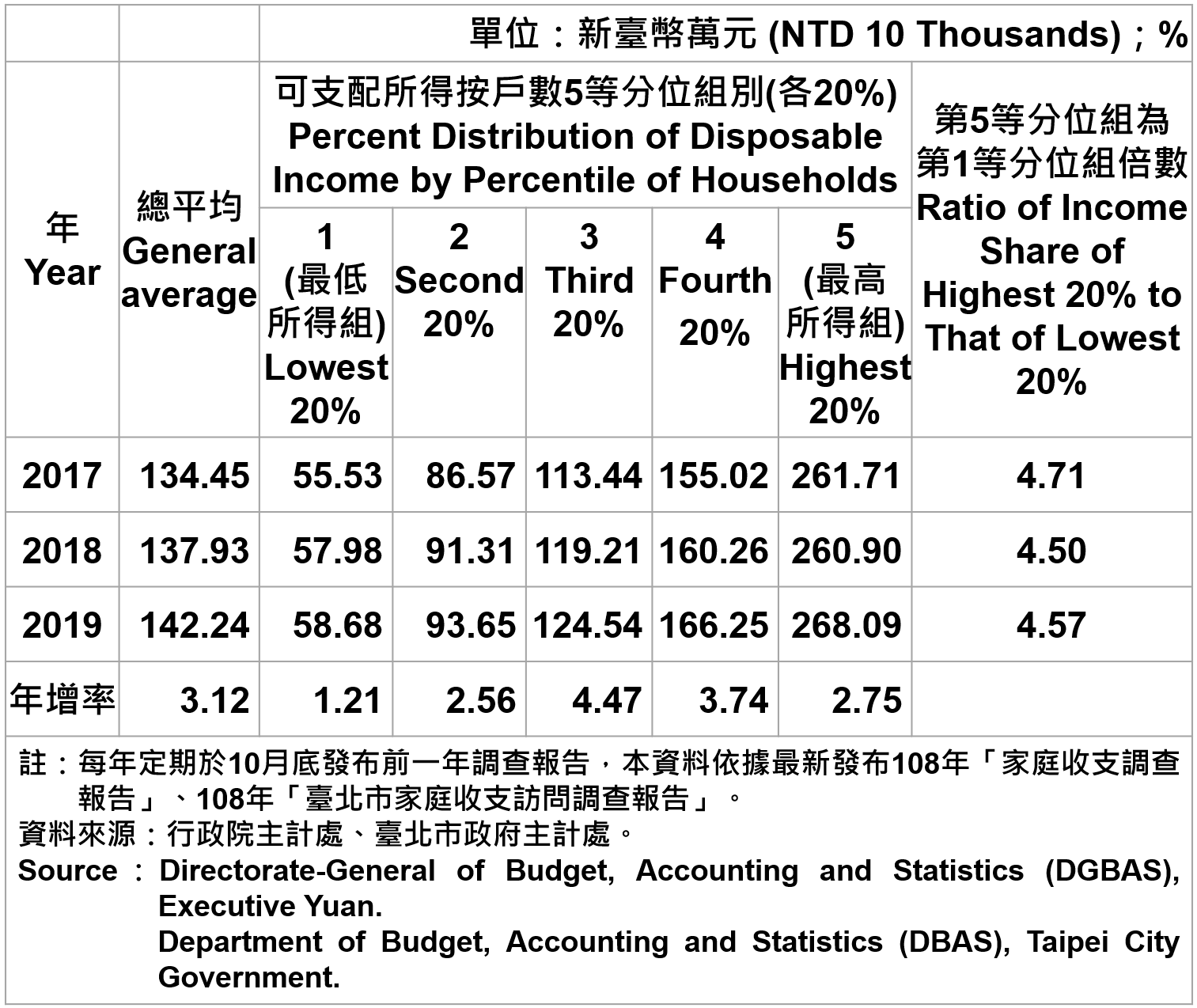

根據臺北市政府主計處於今年10月公布的「108年臺北市家庭收支訪問調查報告」顯示,臺北市家庭平均每戶所得總額(經常性收入)為183.94萬元,較去年增加4.10%;家庭平均每戶可支配所得為142.24萬元,較去年增加4.31萬(3.12%),續居全國各縣市之冠,增幅亦為六都之冠,且為全國平均之1.34倍。受僱人員報酬為53.53萬元,較去年增加1.48萬元,約占所得收入者每人所得比重62.88%,顯示家庭所得仍以受僱人員報酬為主要來源。進一步依照戶數五等分位組觀察,最高所得組家庭可支配所得為最低所得組家庭之4.57倍,較去年增加0.07倍,為自2015年以來減幅收斂後呈現回彈,顯示貧富所得差距擴大出現警訊。

家庭平均每戶消費支出為115.25萬元,較去年增加6.45%,與新竹縣、新竹市同為超過百萬的縣市,並位居全國之冠。若就消費支出型態觀察,因臺北市地段物價較高、消費能力較強,以「住宅服務、水電瓦斯及其他燃料」所占比重最高(26.55%),其次為「食品及非酒精飲料」(13.98%)、「醫療保健」則居第3位(13.51%),前三類的占比皆較前次調查微幅下降,餐廳及旅館、休閒與文化、交通則有明顯上升。其中,臺北市因交通網絡便捷,大眾運輸費用支出高於全國平均2倍多,其文化娛樂資源相對其他縣市豐富,故休閒娛樂上的支出偏高,另勞動環境與生活形態改變,反映民眾飲食消費習慣,餐館支出連續3年走升,反應民眾飲食習慣的改變,傾向於外食為主。整體而言,家庭的每戶可支配所得呈現穩定成長,家庭消費型態與當地的所得能力、人口特性、物價水準、基礎建設與資源相關,致各項消費支出有所變化,臺北市大多數項目的消費支出為各縣市之冠。

臺北市受僱人員報酬—2019 Compensation of Employees in Taipei—2019

臺北市受僱人員報酬—2019 Compensation of Employees in Taipei—2019

臺北市戶數五等分位組之平均每戶可支配所得—2019 Average Family Income and Expenditure per Household by Five Equal In Taipei—2019

臺北市戶數五等分位組之平均每戶可支配所得—2019 Average Family Income and Expenditure per Household by Five Equal In Taipei—2019

二、創新動態

知識密集型服務產業之銷售額占全國比重近7成

根據「105年工業及服務業普查」調查報告,知識密集型服務產業的發展概況,生產總額為3.7兆元,較100年成長32.07%,是非知識密集型服務業成長率15.47%的2倍多,且企業家數有16.4萬家,並提供182萬個工作機會,較100年的就業人數增加14.23%,而利潤率由100年的10.18%上升至11.54%,創新家數占該產業5.68%(高於非知識型3.28%),顯示知識密集型產業對提升附加價值、創造就業有極大的領頭作用。

截至2020年9月底,全國知識密集型服務產業家數共計16萬371家,臺北市為5萬735家,占全國比重31.64%;而全國月平均銷售額為3,572億元,臺北市為2,441億元,占全國比重68.35%,與去年同期相較,家數略增、銷售額略減,家數比重仍維持超過3成,銷售額占比近7成,表現相當穩定,顯見臺北市知識密集型產業的創新動能相對其他縣市較高,有助於提升整體知識經濟產業效益。

三、創業動態

青創負責人之公司行號家數續呈淨增加,「批發及零售業」占比最高、「專業、科學及技術服務業」為熱門創業業別

截至2020年9月底,設籍臺北市年齡45歲(含)以下青創負責人之公司行號現存家數為69,544家,較去年同期略增329家;而新增家數為2,881家,歇業家數為1,101家,淨增加1,780家。

以業別分析,截至2020年9月底,設籍臺北市年齡45歲(含)以下青創負責人之現存家數,以「批發及零售業」比重最高(22.17%),其次是「專業、科學及技術服務業」(18.45%)及「製造業」(10.86%),前三大類業別比重超過5成,與臺北市整體產業結構型態及特質趨近。

進一步從新增家數來看,「批發及零售業」重回第一大業別,其次為「專業、科學及技術服務業」、「住宿及餐飲業」,業別占比增減幅度變化不大,家數大多呈現逐步增加趨勢。根據yes123求職網最新調查指出,疫情衝擊企業調薪意願,加上部分行業實施裁員減薪、放無薪假等措施,以降低企業營運的衝擊許多勞工因而興起創業念頭,亦帶動瀏覽與詢問加盟創業者增多,其中批發及零售業因進入技術門檻低,成為創業熱門業別,另一方面,疫情催化遠距服務商機的崛起,間接提高相關專業技術服務類別的創業動能。整體來看,第3季新增家數為2,881家,是自2016年以來新高紀錄,顯見後疫情時代已經迎來新一波創業熱潮,惟目前多是微型創業,相對科技創業的貢獻來得較薄弱,未來創業趨勢走向將持續關注。

青創負責人之創業動能續呈穩定態勢

截至2020年9月底,設籍臺北市年齡45歲(含)以下青創負責人之公司現存家數為49,520家,較去年同期增加143家。進一步以國籍別分析,本國人之青創負責人,現存家數為47,872家,較去年同期增加97家,約占總家數比重為96.67%;而外國青創負責人,現存家數為1,648家,亦較去年同期增加46家,約占總家數比重為3.33%。

本國人之青創負責人,新增家數為1,869家,歇業家數為567家,呈現淨增加1,302家;而外國人之青創負責人,新增家數為78家,歇業家數為37家,淨增加41家。整體而言,第3季淨增加數為今年以來新高,顯見創業動能回溫態勢明顯。

四、物價動態

消費者物價指數年減0.73%,以交通及通訊類跌幅最大

2020年第3季臺北市消費者物價指數(CPI)為102.35,較去年同期下跌0.73%,七大類別中呈現上漲,包括:衣著類(1.84%)、雜項類(0.75%)、醫藥保健類(0.73%)、居住類(0.19%);呈現下跌類別,包括:交通及通訊類(-4.91%)、教養娛樂類(-2.98%)、食物類(-0.17%),主因國內旅遊團費、油料費及燃氣價格下跌,加上蔬菜及通訊費調降,惟房租、外食費及成衣價格上漲,抵銷部分漲幅。

進一步比較,累計1~9月全國CPI平均較去年同期下跌0.30%,臺北市亦下跌0.17%,皆以交通及通訊跌幅最為顯著。整體而言,物價漲幅持續呈溫和平穩,然而由於受到疫情影響及國際原油價格持續走跌等因素,全國CPI已連續8個月下跌,臺北市亦連6個月下跌,連續兩季CPI皆呈現下跌,目前暫無通縮疑慮。

五、營建動態

不動產市場交易大增20.57%

建築物建造執照之統計為反映國內建築物新建、增建、改建及修建趨勢的指標,其核發數量與樓地板面積之變動情況得以反映營建業景氣之發展概況。根據內政部統計,2020年第3季全國核發建築物建造執照件數共6,927件,總樓地板面積為1,067萬平方公尺,核發建築物使用執照件數共5,908件,總樓地板面積為766萬平方公尺。與去年同期相較,建照件數及樓地板面積分別減少55件、增加14.25%,使照件數及樓地板面積分別增加767件、14.76%。

臺北市核發建造執照件數共75件、總樓地板面積為434千平方公尺,核發使用執照件數共49件、總樓地板面積為423千平方公尺,和去年同期相較,建照之件數、使照之件數與總樓地板面積,分別增加15件、11件、8.55%,惟建照之樓地板面積下滑40.58%。另一方面,從代表交易市場動能的買賣移轉棟數來看,臺北市累計1~9月的買賣移轉棟數為21,958棟,年增7.9%,六都表現僅次於桃園市(17.6%),其中高保值性的臺北市成為置產的首選標的,六都累積年增率已於8月由負轉正,推測未來交易熱度將會持續,疫後的遞延買氣預期將可能大增。

整體而言,建照總樓地板面積連續5個季度下滑,反映房市景氣降溫明顯,建商推案態度較為保守,住宅新推案減少(或傾向推出小宅房型),且臺北市地狹人稠,建案量趨於飽和,致建物總樓地板面積減緩。在國內疫情控制得宜,房貸利率維持低檔、寬鬆貨幣政策,市場資金充沛等有利因素下,加上危老重建熱度持續發酵,第3季的建物核准件數及使用總樓地板面積呈現反轉回升,因此未來可留意遞延性買盤陸續出籠對於下半年房市交易的影響程度。

2020年第3季臺北市交易件數共8,323件,其中土地買賣登記筆數為12,262件,建物買賣登記棟數為8,502件,與去年同期相較,整體買賣登記分別增加20.57%、13.42%、18.64%,皆呈現2位數以上的成長。

進一步以行政區來看,成交件數、土地與建物買賣登記件數與去年同期相較,全部呈現正成長,表現相當亮眼。其中,中山區、內湖區仍穩居前兩大交易熱點,交易件數突破千件,成長率分別為14.23%、17.26%,反彈力道相當強勁。

另一方面,由於臺北市可開發素地少,⼠林、北投區各項重大建設逐步到位(例如:臺北表演藝術中心、臺北科學藝術園區、捷運環狀線北環段、捷運士林站TOD案、劍潭站TOD案、士林北投科技園區計畫、T16-18智慧健康園區等),帶動各大建商布局士林、北投區,吸引中大型建商陸續進駐。值得注意的是,受到台商回流設廠需求帶動,商用不動產交易金額不斷創下歷史新高,加上超低利率、企業看好後市,擴大回台設廠的投資力道,因此無論是企業自行購地設廠,或是建商投入商、廠辦的興建與銷售都成為近期熱門話題,使得全國各產業聚落成為建商積極布局的潛力區,例如南港區、士北科等,更被視為未來商、廠辦的重鎮。由於全球疫情尚未明朗,儘管臺灣在資金充裕與利率偏低下,展現堅強的抗疫能力,然而面對中美貿易戰、台美關係牽動兩岸局勢、股匯市動盪等不確定因素,仍須謹慎關注不動產市場交易情況。

.png) 不動產買賣登記統計—依行政區分—2020Q3 Statistics for Trade in Real Estate Registration by Distinct—2020Q3

不動產買賣登記統計—依行政區分—2020Q3 Statistics for Trade in Real Estate Registration by Distinct—2020Q3

六、觀光動態

觀光旅館住用率反彈回升至31.19%

由於國際疫情持續嚴峻,中央疫情指揮中心對邊境防疫仍繼續採取嚴格的管制措施,自8月1日起衛福部依醫療必要性、療程延續性及風險性等原則進行審查,協助海外人士來台接受醫療服務。配合中央疫情指揮中心防疫措施,臺灣自3月19日零時起暫緩非本國籍人士來台,除持居留證、外交公務證明、商務履約證明,或其他經特別許可者外,一律限制其入境。依交通部觀光局資料,累計1~9月底來台旅客累計131萬5,690人次,年減85.03%,連續3個季度衰退,其中以觀光、業務及探親為來台主要目的。臺北市觀光旅館(含國際觀光、一般觀光)共計44家,客房住用數共計320,387間,住用率為31.19%,分別較去年同期銳減415,166間、39.65個百分點,但較上一季有明顯的回升。

觀察臺北市觀光旅館之住客來源國,前三大分別為臺灣旅客(83.82%)、其他地區(6.60%)、亞洲旅客(3.85%),與去年同期相較,僅亞洲旅客略增。整體而言,邊境管制措施下,第3季適逢暑假出遊旺季,國內旅遊需求大爆發,澎湖、金馬等離島地區的住房率超過8成以上,中南部縣市的住房率大多超過5成,惟新竹縣、桃園市及臺北市3成多的住房率,居於後段班,北台多數縣市表現多黯淡,顯見疫情衝擊都會型飯店旅館影響甚鉅。臺北市政府自7月中起推動「台北go了沒」兩波安心旅遊旅行業送客補助方案,共計補助3萬名團客赴本市旅遊,自8月推動「台北外宿節」系列活動,整合近150家旅宿業者,提供優惠折扣及飯店好康,期望民眾到臺北遊玩居住,感受國際級的觀光旅宿優質服務。為持續提振臺北觀光量能,市府展開冬季大型觀光活動,推出「台北!冬起來~」,從11月底到2021年3月,包括:繽紛耶誕玩台北、公館聖誕季、台北最High新年城-跨年活動等,鼓勵大家冬天暢遊臺北市,一起感受臺北城市新魅力。

臺北產經總結

- 經濟動態:公司行號登記家數及資本總額持續呈現穩健成長;公司行號銷售額由年減0.79%縮減至0.31%,減幅已收斂,僑外投資金額、外商公司設立家數皆反轉上升。稅收實徵淨額年增8.81%,房屋稅增幅超過兩倍。受僱人員報酬上升至53.53萬元。

- 創新動態:知識密集型服務產業,家數占比31.64%,銷售額占比為68.35%,維持穩定態勢。

- 創業動態:青創負責人之公司行號家數,呈現淨增加。新創公司行號之業別分布,新增家數中「批發及零售業」重回第一大類別。本國人與外國人之青創負責人,皆呈現淨增加。

- 物價動態:消費者物價指數年減0.73%,以交通及通訊類跌幅最大。

- 營建動態:核發建照樓地板面積連續5個季度衰退,使照之數量與樓地板面積緩增,整體房市交易量能表現搶眼,由負轉正,回升至20.57%。

- 觀光動態:觀光客住用率回彈至31.19%,以本國遊客占比最高。