產經動態面面觀

■ 物價動態:CPI年增率上漲0.88%,以食物類漲幅最大。

■ 營建動態:建築投資市場緩步回溫,但建造與使用執照之數量略減,房市交易力道待加強;房市交易量能逐漸升溫,中山區表現仍居冠。

■ 所得層面:家庭平均每戶可支配所得為132.1萬元,較去年增加0.52%。

■ 稅收動態:地價稅、土增稅受土地現值調降影響,致本季稅收減少。

■ 營業動態:臺北市公司行號登記家數持續創新高,資本總額呈現穩健成長;國際市場穩定復甦,公司行號營業總額增加0.53%。

■ 觀光產業:觀光旅館住房數及住用率逐漸回溫。

■ 投資動能:僑外投資金額較去年同期減少30億美元;外商公司新設家數略減;營運總部家數略增為77家仍居全國之冠。

■ 創新動能:研發中心家數占全國近五分之一;知識密集型服務產業之家數與月平均銷售額互有增減。

■ 創業動態:臺北市青創負責人之公司行號設立家數略增,創業動能待加強;臺北市公司行號之青創負責人,現存及新增家數皆以批發零售業家數占比最高;本國與外國人公司之青創負責人,創業動能減緩。

物價動態

消費者物價指數(CPI)年增率平均上漲0.88%

臺北市第3季消費者物價指數較去年(2016年)同期上漲0.88%,在七大類指數變動部分,呈現上漲的類別為食物類(1.76%)、雜項類(1.32%)、居住類(1.01%)、衣著類(0.46%)、交通及通訊類(0.44%)、醫療保健類(0.32%),下跌的類別僅有教養娛樂類(-0.42%)。主因為外食費反應食材及營業成本調漲,加以蔬菜產地受天氣影響,售價較高,且國際原油價格走揚,加以天然瓦斯費及醫療費用陸續調漲,惟部分國內外旅遊團費促銷幅度較去年同期為多,漲跌互抵後所致。

進一步比較1~9月,全國CPI平均較去年同期上漲0.74%,臺北市亦上漲0.88%。整體而言,隨著全球經濟成長動能增強,國內景氣持續復甦,出口擴增,物價漲幅仍屬平穩(見圖1)。

營建動態

建築投資市場緩步回溫,但建造與使用執照之數量略減,房市交易力道待加強

核發建造執照之統計為反映國內建築物新建、增建及改建趨勢的指標,其變動情況得以反映營建業景氣之發展概況。根據內政部統計,1~9月全國核發建物建照件數及總樓地板面積分別為18,421件及2,158公頃,較去年同期分別增加 11.7%及9.7%,為連續3年縮減後,首次轉呈增勢。

2017年第3季臺北市核發建造執照共53件,較去年同期減少6件,總樓地板面積約為41.4公頃,較上去年同期減少40.11%。在使用執照部分,共核發55件,較去年同期減少10件,總樓地板面積為40.5公頃,則增加12.81%。儘管在建照與使用執照數量與去年同期相較皆呈現下滑,但從2017年第1季以來則呈現緩增,顯見房市逐漸好轉,但交易量回溫力道稍弱,加上建商態度仍持保守態度,縮減建造與使用申請件數,或有拖延工程、延緩完工交屋壓力的策略,亦間接影響整體房市動能(見圖2)。

房市交易量能逐漸升溫,中山區表現仍居冠

2017年第3季臺北市不動產買賣登記件數為6,128件,較上一季成長685件,較去年同期增加302件;土地買賣登記筆數為9,240件,較上一季成長1,517件,較去年同期增加1,366件;建物買賣登記棟數為6,053件,較上一季成長152件,較去年同期減少569件,顯見本季不動產交易市場回溫態勢明顯。

以行政區來看,臺北市房地產成交件數仍以中山區的1,024件居冠,其次為大安區703件、內湖區692件。長期以來,中山區受惠於林森北路周邊多為商業用地,辦公室商圈林立,生活與就業機能需求繁盛,間接促進老舊屋改建小坪數的社區大樓,物件種類相對多元(如豪宅、公寓、套房等),價格極具吸引力。整體而言,2017年第3季各行政區的成交件數較去年同期多呈現上漲,惟萬華區、南港區、北投區、士林區呈現跌幅,由於萬華區、北投區相較其他區域而言,屋齡較高、老舊社區較多、新案少,缺少重大建設題材,價格無優勢,使得交易量能不足。未來第3季房價修正後已逐漸回穩,緩跌格局不變,許多民間調查機構亦預測第4季的房市可望能持穩復甦, 將持續觀察(見表1、圖3)。

表1、不動產買賣證記統計—依行政區分—2017Q3 Statistics for Trade in Real Estate Registration by Distinct—2017Q3

表1、不動產買賣證記統計—依行政區分—2017Q3 Statistics for Trade in Real Estate Registration by Distinct—2017Q3

所得層面

家庭平均每戶可支配所得為132.1萬元,較去年增加0.52%

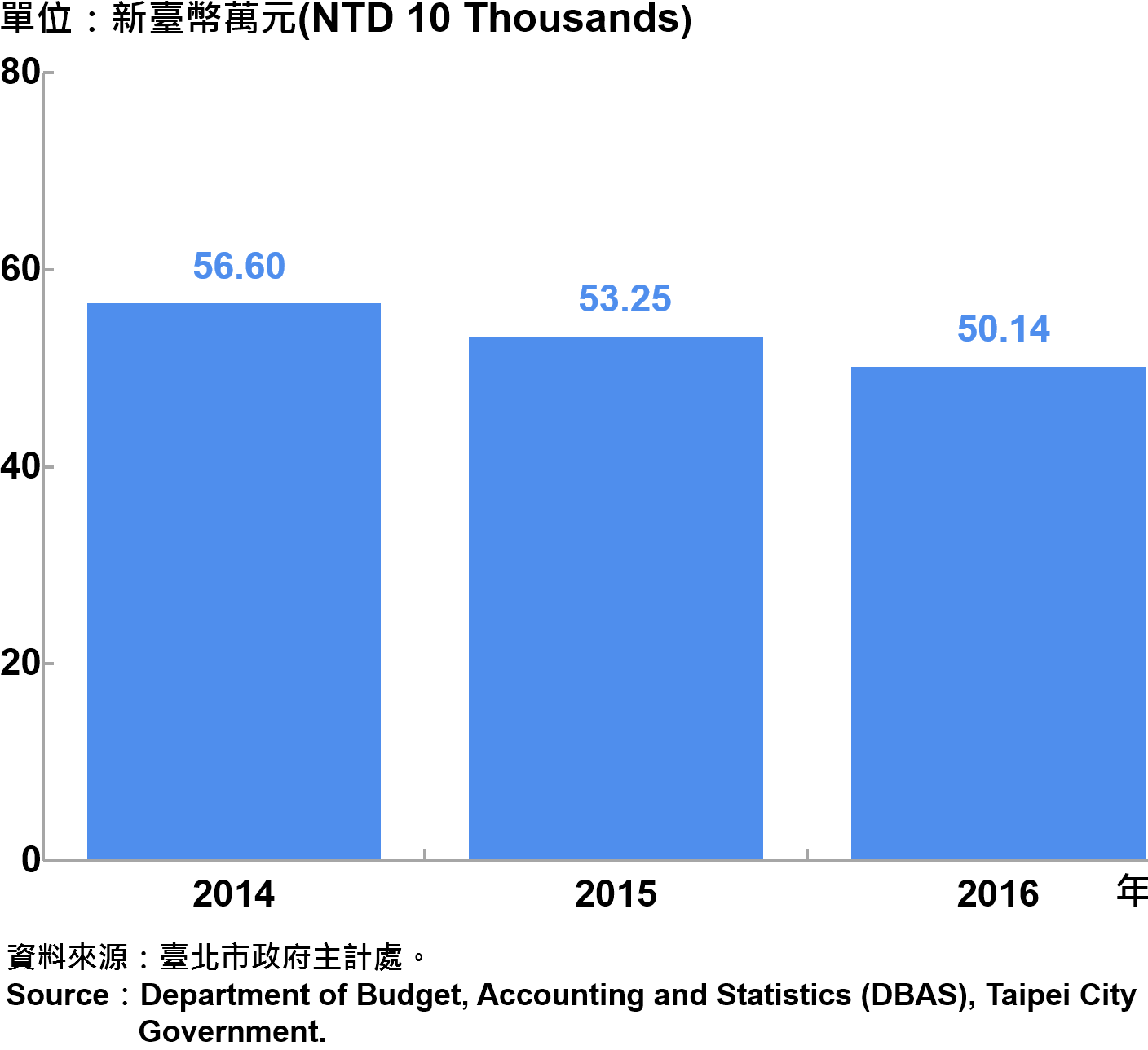

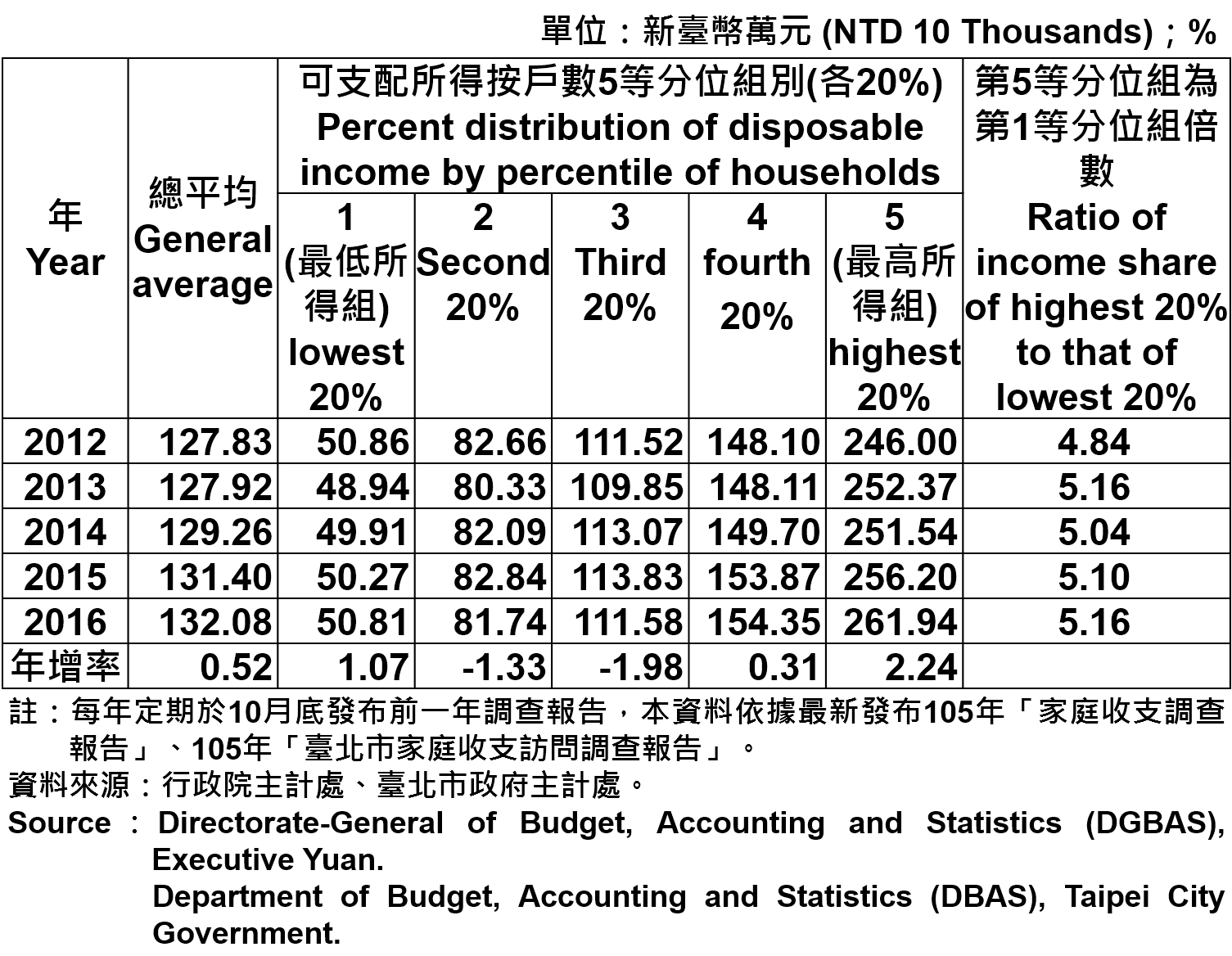

根據臺北市最新公布的「105年臺北市家庭收支訪問調查報告」顯示,臺北市家庭平均每戶所得總額(經常性收入)為168.8萬元,較去年減少0.57%;家庭平均每戶可支配所得為132.1萬元,較去年增加0.52%,受僱人員報酬為50.14萬元,較去年減少3.11萬元。進一步依照戶數五等分位組觀察,最高所得組家庭可支配所得為最低所得組家庭之5.16倍,較去年之5.10倍增加0.06倍。

家庭平均每戶消費支出為102.5萬元,較去年增加1.91%,臺北市家庭消費結構以住宅服務、水電瓦斯及其他燃料所占比重最高,其次為食品及非酒精飲料,醫療保健則居第3位 。家庭平均每戶儲蓄金額為29.6萬元,較去年減少4.04%,進一步依可支配所得按戶數五等分位組觀察,最低所得組家庭平均儲蓄傾向為負儲蓄,最高所得組家庭為36.74%,不同所得分位組家庭平均消費傾向呈現隨所得水準增加而提高之勢,呈現所得愈高之家庭,其儲蓄額亦愈高(圖4、表2)。

圖4、臺北市受僱人員報酬 Compensation of Employees in Taipei

圖4、臺北市受僱人員報酬 Compensation of Employees in Taipei

表2、臺北市戶數五等分位組之平均每戶可支配所得 Average Family Income and Expenditure per Household by Five Equal I Taipei

表2、臺北市戶數五等分位組之平均每戶可支配所得 Average Family Income and Expenditure per Household by Five Equal I Taipei

稅收動態

地價稅、土增稅受土地現值調降影響,致本季稅收減少

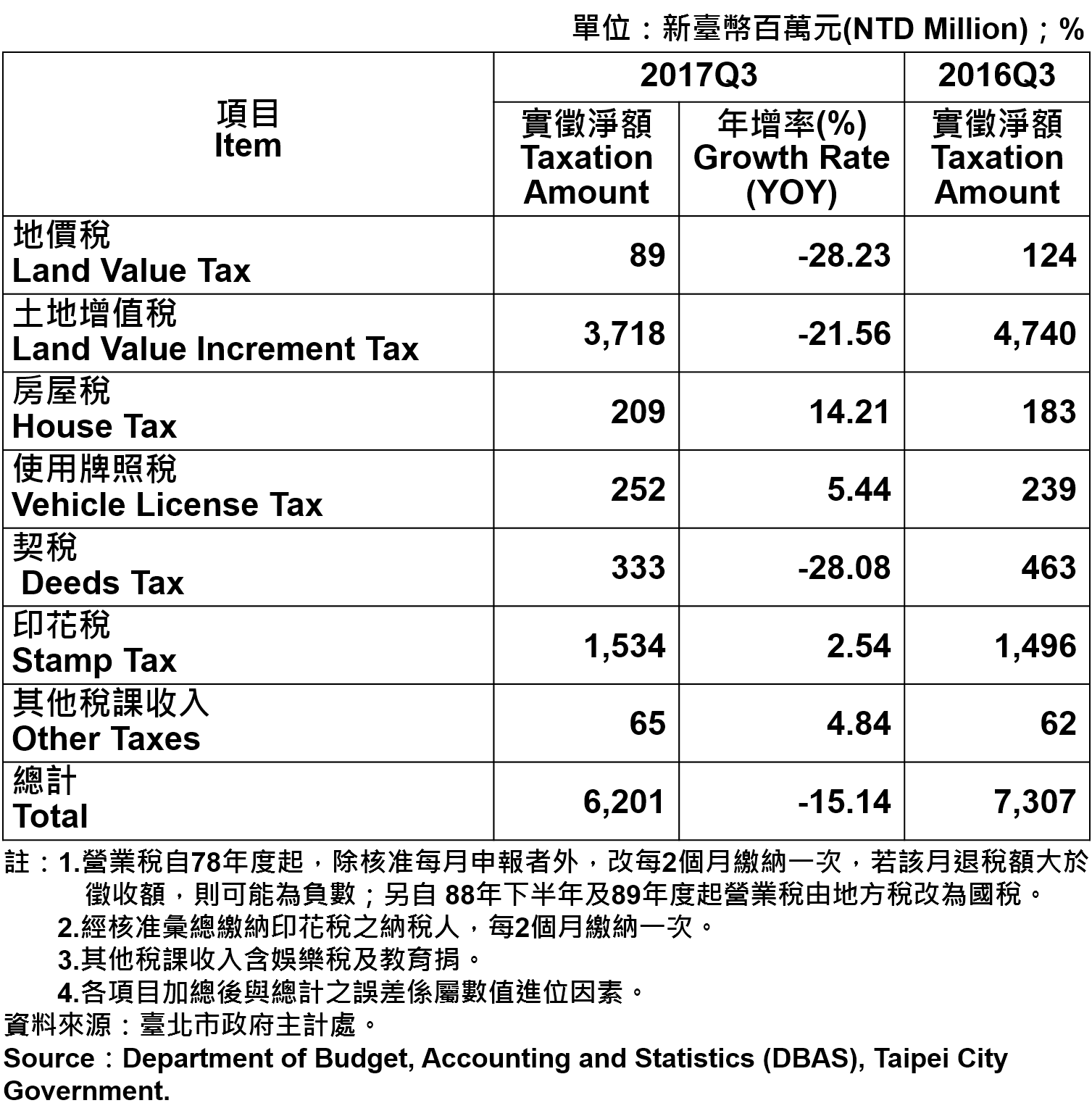

全國賦稅收入累計1~9月實徵淨額1兆7,834億元,較去年同期大幅增加4.7%,以營利事業所得稅、贈與稅、土地增值稅、證券交易稅、營業稅增加較多,惟遺產稅、貨物稅減少。增加係因國內消費成長,國際油價上漲帶動相關進口油品稅額增加,以及出口退稅增多、房地交易回溫等因素影響,減少則因而貨物稅優惠核退金額增加,遺產稅因去年同期大額稅款入帳,墊高比較基期所致。

2017年第3季臺北市地方稅收實徵淨額62.01億元,與去年同期相較減少15.14%。其中各項稅收,車輛新增掛牌數增加及積極清理欠稅,致使用牌照稅增加,加上自7月起適用新標準單價房屋調降稅基,土增稅因公告土地現值調降,致整體稅收呈現減少態勢(見表3)。

表3、臺北市地方稅收統計—2017Q3 Taxation of Taipei City—2017Q3

表3、臺北市地方稅收統計—2017Q3 Taxation of Taipei City—2017Q3

營業動態

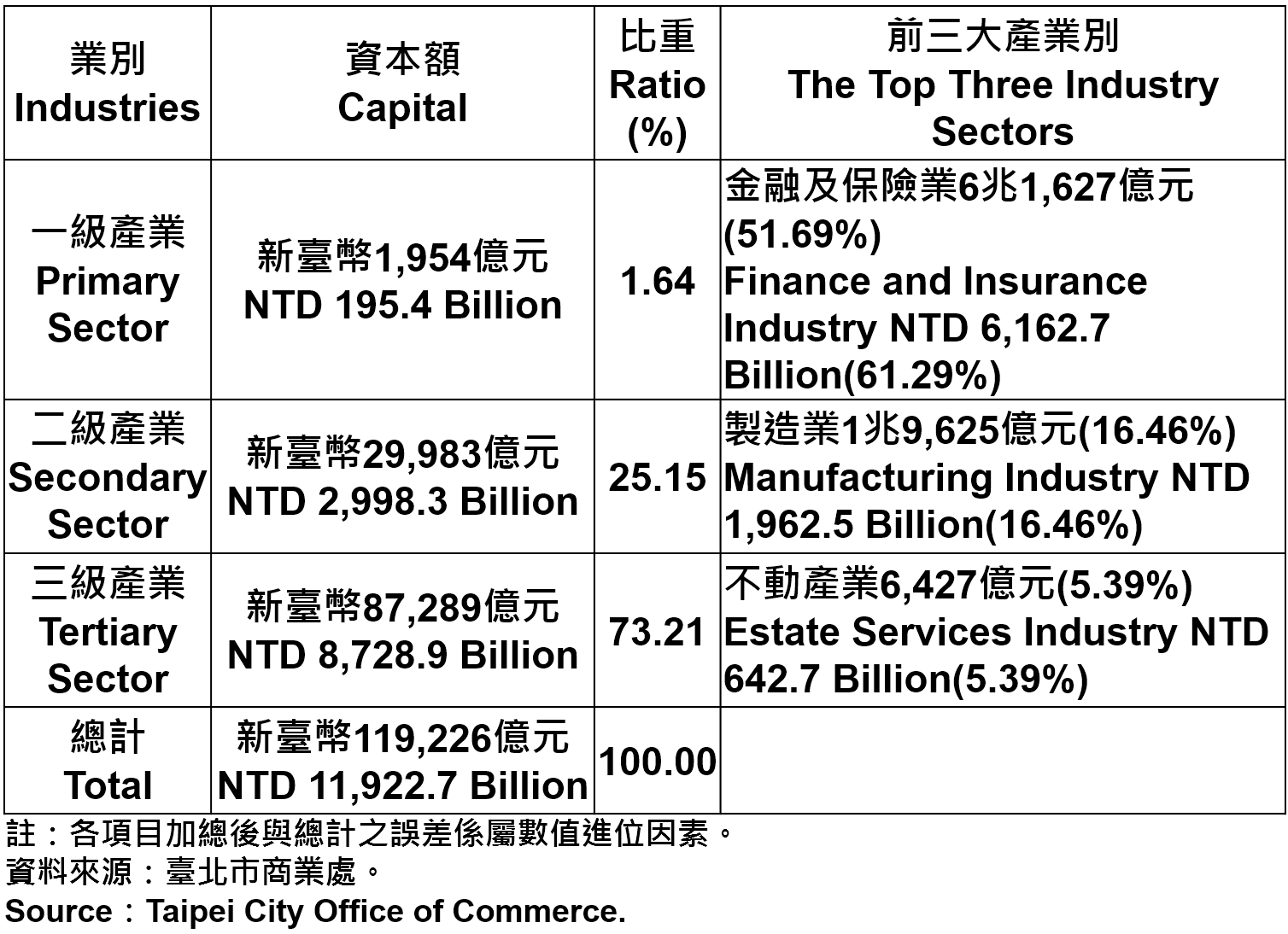

臺北市公司行號登記家數持續創新高,資本總額呈現穩健成長

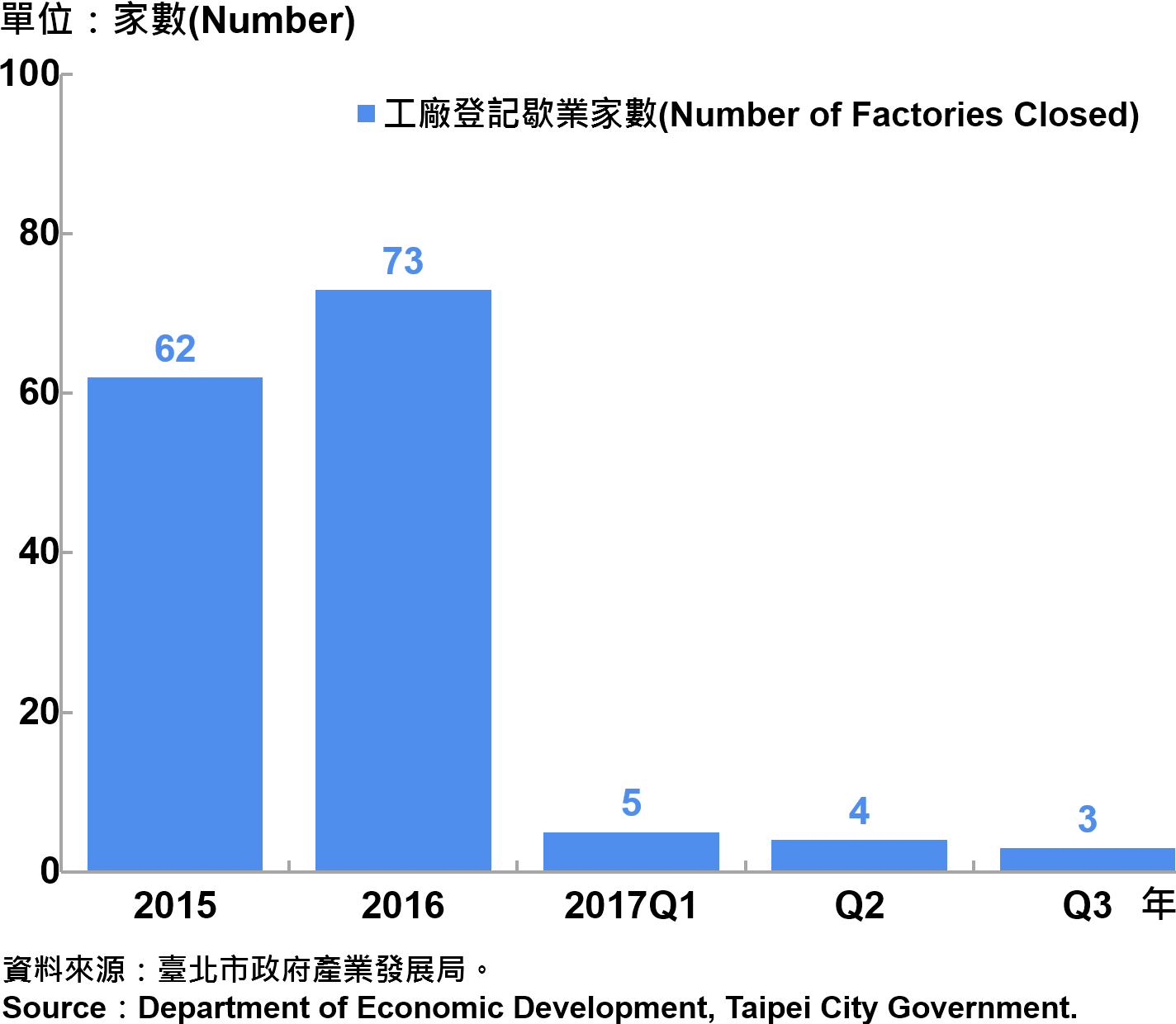

截至2017年9月底止,全國公司行號登記現有家數為153萬9,023家,其中設址於臺北市之公司登記現有家數為17萬8,337家,商業登記現有家數為 5萬6,956家,總計公司行號現有家數為23萬5,293家,較去年同期增加3,133家,年增率1.79%,連續4年呈現遞增趨勢,並創下近10年來新高。在現有家數中,以「批發及零售業」6萬7,190家(占28.6%)最多,其次為「製造業」3萬354家(占12.9%)及「專業、科學及技術服務業」2萬6,422家(占11.2%)。2017年第3季臺北市工廠登記現有家數共1,139家,登記工廠廠地面積為64.1萬平方公頃,均較去年同期減少。

進一步觀察臺北市工商登記新設家數及撤銷家數統計資料,公司登記新設家數為3,094家,較上一季減少68家,撤銷家數為2,020家,較上一季增加370家。而商業登記新設家數為1,195家,較上一季減少73家,歇業家數則為968家,較上一季減少77家。至於工廠登記新設家數略增3家,本季無歇業家數。整體而言,公司及商業行號登記新設家數成長皆較上一季略微衰退,撤銷及歇業家數則各有增減,顯示本季創業動能略嫌不足,經濟景氣復甦未能驅動創業力,進而影響於臺北市設籍投資意願。

在營收方面,臺北市公司登記資本總額達11兆9,226億元,較上一季增加0.81%,且位居全國之冠,年增率為3.59%,呈現穩健成長之態勢。以產業結構來看,三級產業(服務業)為8兆7,289億元(占全市73.21%)、二級產業(工業)為2兆9,983億元(占全市25.15%)、一級產業(農林漁牧業)1,954億元(占全市1.64%)。以產業別區分,營業額最高的前三大產業分別為金融及保險業,約占全市51.69%,其次為製造業、不動產業,各占全市16.46%、5.39%(見圖6~8、表4)。

圖7、臺北市工廠歇業家數 —2017Q3 Number of Factories Ending in Taipei City—2017Q3

圖7、臺北市工廠歇業家數 —2017Q3 Number of Factories Ending in Taipei City—2017Q3

表4、臺北市登記之公司資本總額—2017Q3 Capital for the Companies and Firms Registered in Taipei City—2017Q3

表4、臺北市登記之公司資本總額—2017Q3 Capital for the Companies and Firms Registered in Taipei City—2017Q3

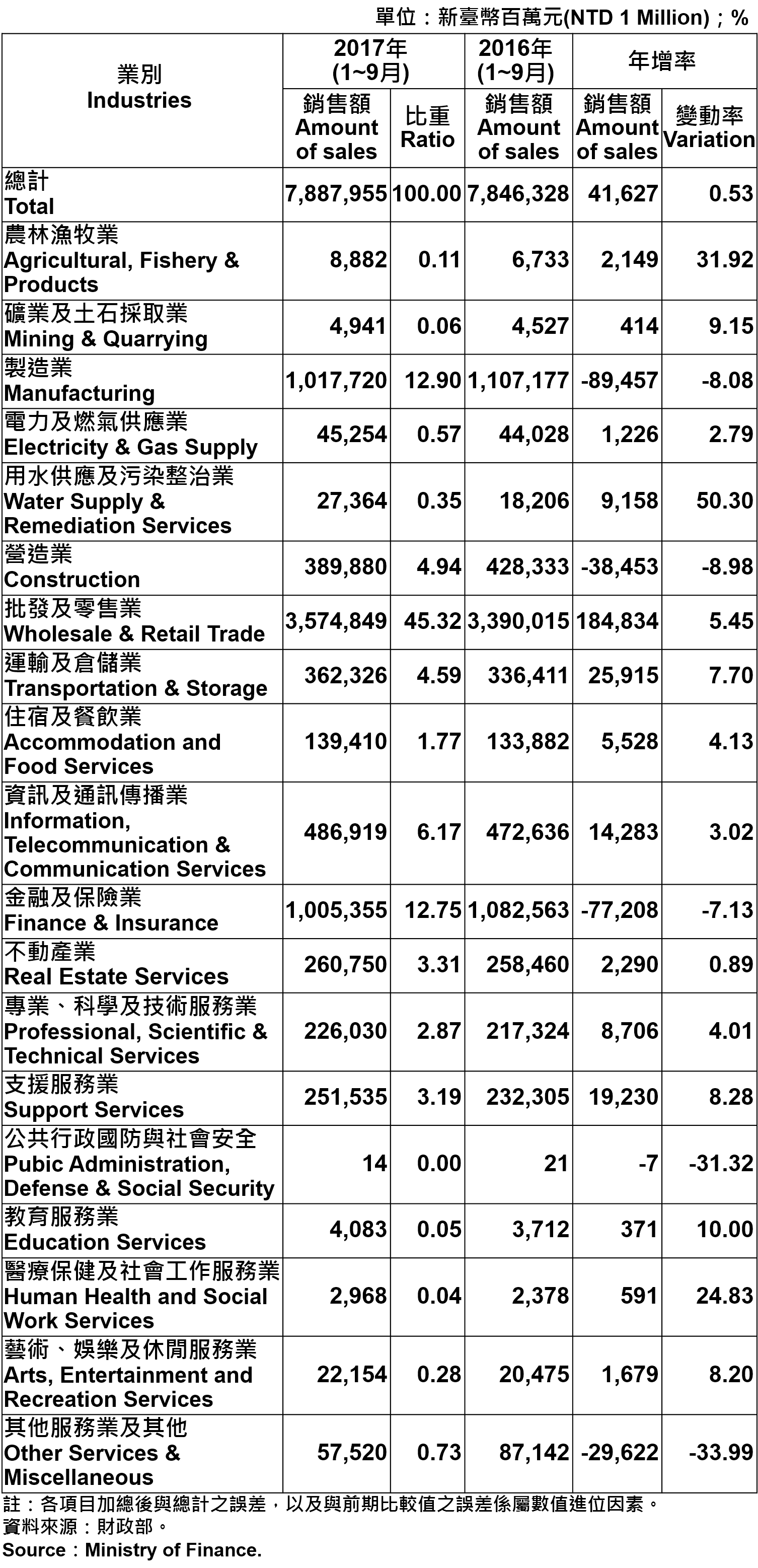

國際市場穩定復甦,公司行號營業總額增加0.53%

全球景氣成長步調持續低緩,臺北市公司行號營業總額累計1~9月為7兆8,879億元,與去年同期相較增加0.53%。若以業別觀察,前三大銷售額占比最高分別為批發及零售業、製造業及金融保險業,合計約占70.97%,若與去年同期相較,批發及零售業增加5.45%,製造業、金融保險業則各衰退8.08%、7.13%。推測因手持行動裝置新品上市、車用電子及雲端需求擴增,帶動相關產品需求熱絡,推升批發零售業的營業額,但受油價上漲、臺幣匯率升值等因素影響,增減互抵所致。

臺北市營利事業總實際營業家數累計1~9月為22萬7,282家,與去年同期相較增加3,704家,其中月平均總營業額為8,764億元,與上季同期相較減少8.77%;每家營業額為3,470萬元,與上季同期相較則增加36.11%。由於國際市場持續穩定復甦,加上電子產品需求、年底節慶採購旺季等需求提升,有助於出口擴增,未來景氣將持續關注(見圖9、表5)。

表5、臺北市各產業公司行號銷售額—2017Q3 Operating Income for Business Enterprises in Taipei City—2017Q3

表5、臺北市各產業公司行號銷售額—2017Q3 Operating Income for Business Enterprises in Taipei City—2017Q3

由於全球氣候暖化效益持續,受到高溫及熱效應影響,氣溫與用電量持續升高,臺北市第3季總用電量49.96億度,較上一季大幅增長32.10%,與去年同期相較,則略減1.23%,近來在北市府大力推動節電補助及獎勵措施,顯見民眾與企業節電已有所改善(見圖10)。

觀光產業

觀光旅館住房數及住用率逐漸回溫

2017年第3季臺北市的客房住用數為732,923房,住用率為69.73%,若與去年同期相較,分別增加4.68%、2.49個百分點,顯示臺北市旅館業逐漸回溫(見圖11)。

觀察全國觀光市場,累計1~9月來臺旅客約為768萬人次,與去年同期相較,減少2.90%,主要客源市場增加的國家有韓國(19.08%)、馬來西亞(13.99%)、歐洲(12.18%)、紐澳(11.07%)等,減少的國家則為日本(-0.04%)、中國大陸(-31.20%)。進一步分析2017年第3季臺北市觀光旅館之住客來源國,以日本、亞洲旅客(不含日本、中國大陸)、中國大陸為前三大,且日本及中國大陸旅客皆呈現微(見圖12)。

由於8月世大運的成功舉辦,獲得國際媒體高度的關注,單月的來臺旅客人次較去年增加5.31%,而臺北市觀光傳播局陸續參加韓國、日本、新加坡、菲律賓和香港旅展,以及赴中國大陸、印度、泰國、馬來西亞等地辦理觀光推廣活動,並與航空公司及當地旅行社合作包裝世大運旅遊優惠產品等,同時與10多家航空公司及近百家旅行社、上千個據點合作推出自由行產品等,成功吸引旅客到訪臺北市。未來,觀傳局亦將持續積極布局鄰近市場,行銷本市觀光,擴大全球海外行銷及推廣策略面執行,並利用觀光活動補助款,鼓勵旅館業者包裝活動,借助民間力量,齊心推動本市觀光。

投資動能

僑外投資金額較去年同期減少30億美元,外商公司新設家數略減

根據經濟部投資審議委員會統計,2017年累計1~9月核准僑外投資件數為2,494件,較去年同期減少2.16%,投(增)資金額為51億8,569萬美元,較去年同期減少48.57%,係受到去年5月分核准荷蘭商MICRON TECHNOLOGY B.V.增資33.3億美元投資案,以及荷蘭商ASML HOLDING N.V.增資新臺幣1,019億元影響所致。若從地區來看,以荷蘭、加勒比海英國屬地、日本、薩摩亞、加拿大分居前5名,合計約占僑外投資總額的79.16%;若就業別觀之,以電子零組件製造業、不動產業、金融及保險業、批發及零售業、專業、科學及技術服務業分居前5名,合計約占僑外投資總額的79.6%。

進一步觀察,核准於臺北市之僑外投資金額約11.06億美元,較去年同期減少約30億美元,占全國比重約78.27%,表現持穩。臺北市政府產業發展局成立「臺北市投資服務辦公室」(ITO),針對協助企業進駐本市之各項需求,提供諮詢引介與各項資源整合、投資障礙排除及商機拓展,期望帶動本市的產業與經濟發展(見圖13)。

2017年第3季全國外商公司新設家數共128家,臺北市外商公司新設家數為92家,較上一季略減1家,占全國比重增加為71.88%,為全國各縣市之冠,顯示臺北市仍是外商公司來臺設點的首選(見圖14)。

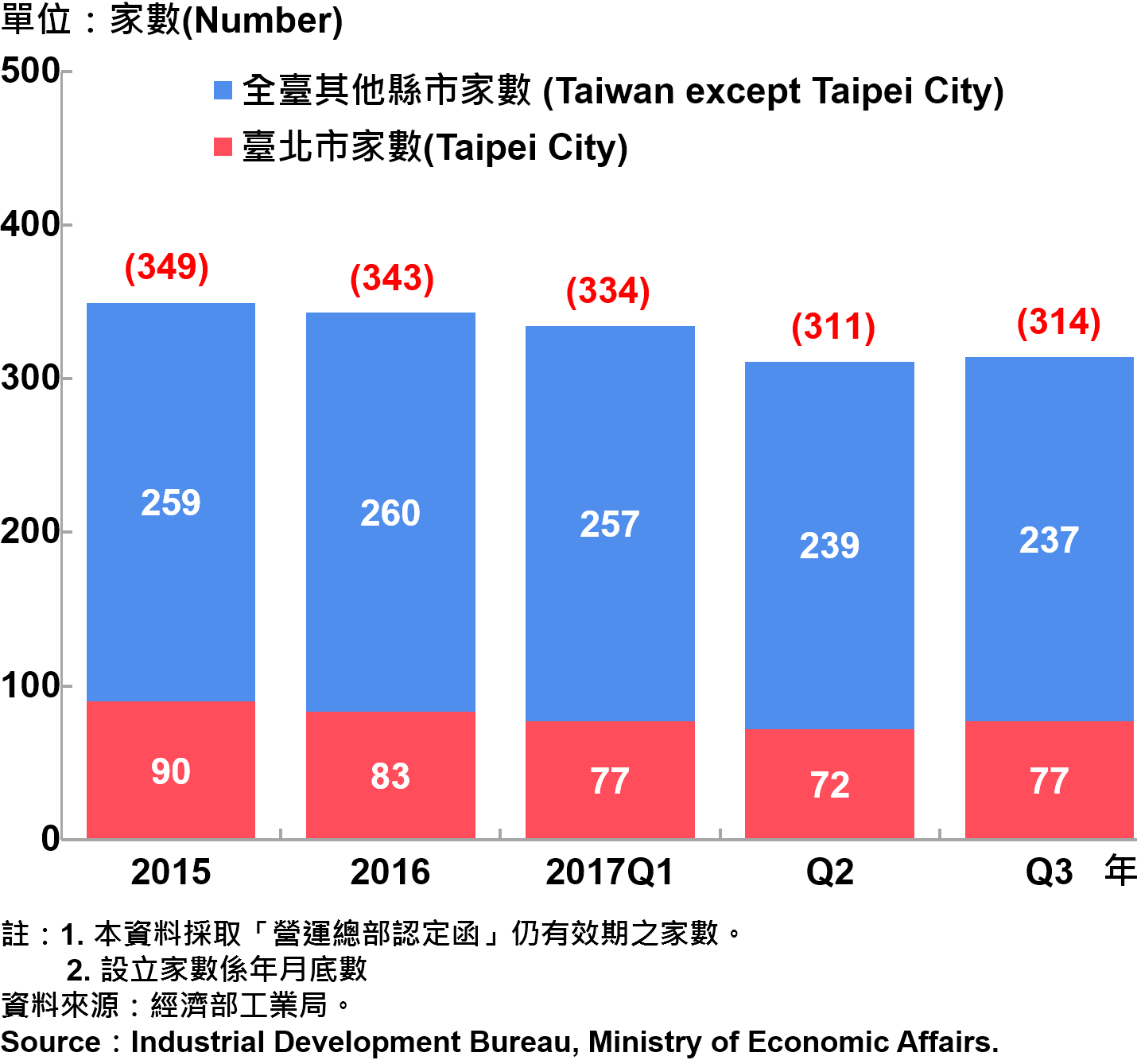

截至2017年9月底,全國企業營運總部共314家,臺北市企業營運總部增加為77家,較上一季略增5家,占全國家數比重約24.52%,仍位居全國各縣市之冠。由於臺北科技走廊涵蓋大內湖科技園區、南港軟體園區及北投士林科技園區,其中內科的營運總部家數近30家,產業聚落效益顯著,吸引眾多國際知名企業投資進駐,顯見臺北市仍是多數大型企業的主要營運基地。雖然其他縣市的占比略減至75.47%,但近來許多縣市政府為提升產業發展,積極爭取國內外企業設立營運總部,提供各項獎勵補助及租稅優惠措施;另一方面,東協國家陸續推出低關稅、低障礙的貿易競爭策略,以及設置營運總部的低稅賦優惠,吸引不少國際大企業到當地投資並設置營運總部。隨著臺北市投資服務辦公室的成立,協助企業進駐本市之各項需求,而營運總部作為延伸企業決策中心及價值創造之基地,亦是布局全球戰略的指揮中心,因此未來將持續觀察本市營運總部設置的增減趨勢(見圖15)。

圖15、臺北市企業營運總部之設立家數—2017Q3 Number of Established Enterprise Business Headquarters in Taipei City—2017Q3

圖15、臺北市企業營運總部之設立家數—2017Q3 Number of Established Enterprise Business Headquarters in Taipei City—2017Q3

創新動能

研發中心家數占全國近五分之一,知識密集型服務產業之家數與月平均銷售額互有增減

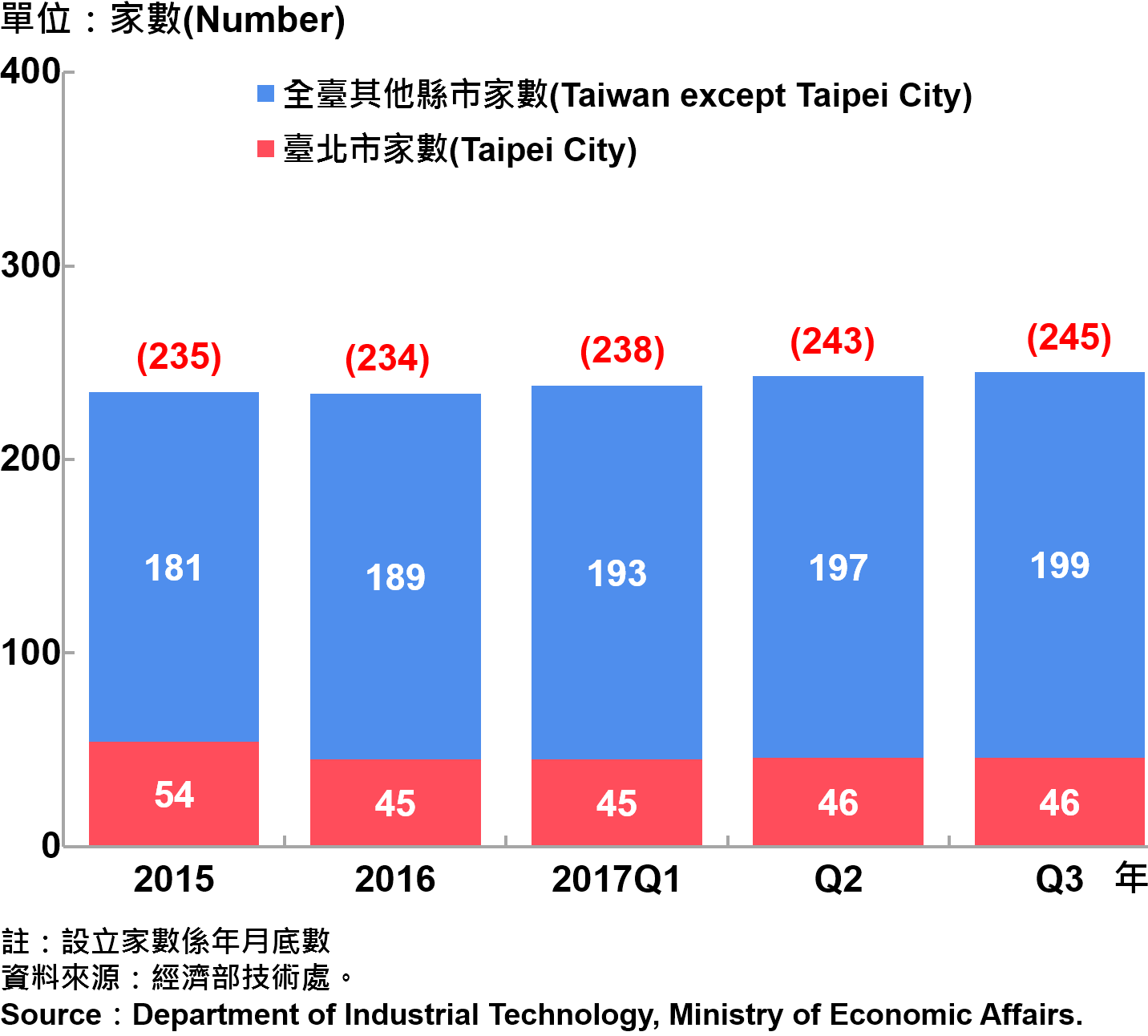

經濟部鼓勵國內企業設立研發中心,促使我國產業之發展,由製造朝向創新、研發及服務等知識涵量較高的領域邁進,以提升我國企業核心能量與競爭優勢。截至2017年9月底,臺北市研發中心設立家數共46家,與上一季持平,其他縣市研發中心增加為199家,臺北市占全臺研發中心家數的比重略減為18.78%,仍維持近五分之一的比例,顯示臺北市的經商環境仍能吸引國內外企業來此設立研發中心,其中又以內湖科技園區為群聚之地(見圖16)。

若從知識密集型服務產業來看,全國家數累計達13萬5,870家,其中臺北市為4萬7,183家,占比為34.73%,而全國月平均銷售額為3,548億元,臺北市月平均銷售額占比為2,207億元,占比為34.73%,若與上季相較,家數增加1.03%,銷售額減少9.82%(見圖17)。

圖16、臺北市研發中心設立家數—2017Q3 Number of R&D Centers in Taipei City—2017Q3

圖16、臺北市研發中心設立家數—2017Q3 Number of R&D Centers in Taipei City—2017Q3

創業動態

臺北市青創負責人之公司行號設立家數略增,創業動能待加強

觀察年齡45歲(含)以下青創負責人之公司行號樣態,截至9月底,現存家數總計為67,734家,較上一季增加450家,若與去年同期相較,則亦增加1,352家;另外,從新增家數來看,總計為2,775家,較上一季略減81家,歇業家數為1,129家,則增加82家,因國內景氣緩步回溫,失業率微幅下降,但復甦力道仍有待提升,致驅動青年創業動能成效有限(見圖18)。

臺北市公司行號之青創負責人,現存及新增家數皆以批發零售業家數占比最高

進一步以業別分析,年齡45歲(含)以下青創負責人之現存家數,仍舊以「批發及零售業」比重最高(24.05%),其次是「專業、科學及技術服務業(16.46%)及「製造業」(11.32%),前三大類別的合計家數達總家數的5成以上,與臺北市產業結構型態及特質趨近。

若從新增家數來看,則呈現同樣分布情形,以「批發及零售業」比重最高(20.40%),其次是「專業、科學及技術服務業」(18.16%)、「製造業」(15.17%),與現存家數的態勢呈現一致性(見圖19~20)。

本國與外國人公司之青創負責人,創業動能減緩

截至2017年9月底,年齡45歲(含)以下青創負責人之現存家數為48,466家,較上一季增加289家。進一步以國籍別分析,本國人之青創負責人,現存家數為46,858家,較上一季增加305家,約占總家數比重為96.68%。而外國青創負責人,現存家數為1,608家,較上一季減少16家,占總家數比重減少至3.32%,顯見本國人之青創負責人,在維持公司營運較為穩定,後續外國青創負責人之經營概況仍持續觀察。

另外,新增家數為本國人之青創負責人為1,887家,較上一季略增3家,歇業家數為632家,則較上一季增加131家;新增家數為外國人之青創負責人為64家,較上一季減少19家,歇業家數為35家,增加12家。整體而言,本季無論是本國人或外國人之青創負責人,其創業動能減緩,使得新增家數呈現下滑趨勢,且歇業家數則略增,值得後續關注(見圖21~22)。

臺北產經總結

在物價方面,CPI年增率上漲0.88%,以食物類漲幅最大。在營建動態方面建築投資市場緩步回溫,但建造與使用執照之數量略減,房市交易力道待加強;房市交易量能逐漸升溫,中山區表現仍居冠。在所得方面,家庭平均每戶可支配所得為132.1萬元,較去年增加0.52%。

在稅收動態方面,地價稅、土增稅受土地現值調降影響,致本季稅收減少。在營業動態方面,臺北市公司行號登記家數持續創新高,資本總額呈現穩健成長;國際市場穩定復甦,公司行號營業總額增加0.53%。

在觀光產業方面,觀光旅館住房數及住用率逐漸回溫。在投資動能方面,僑外投資金額較去年同期減少30億美元;外商公司新設家數略減;營運總部家數略增為77家仍居全國之冠。在創新動能部分,研發中心家數占全國近五分之一;知識密集型服務產業之家數與月平均銷售額互有增減。

在創業動態方面,臺北市青創負責人之公司行號設立家數略增,創業動能待加強;臺北市公司行號之青創負責人,現存及新增家數皆以批發零售業家數占比最高;本國與外國人公司之青創負責人,創業動能減緩。