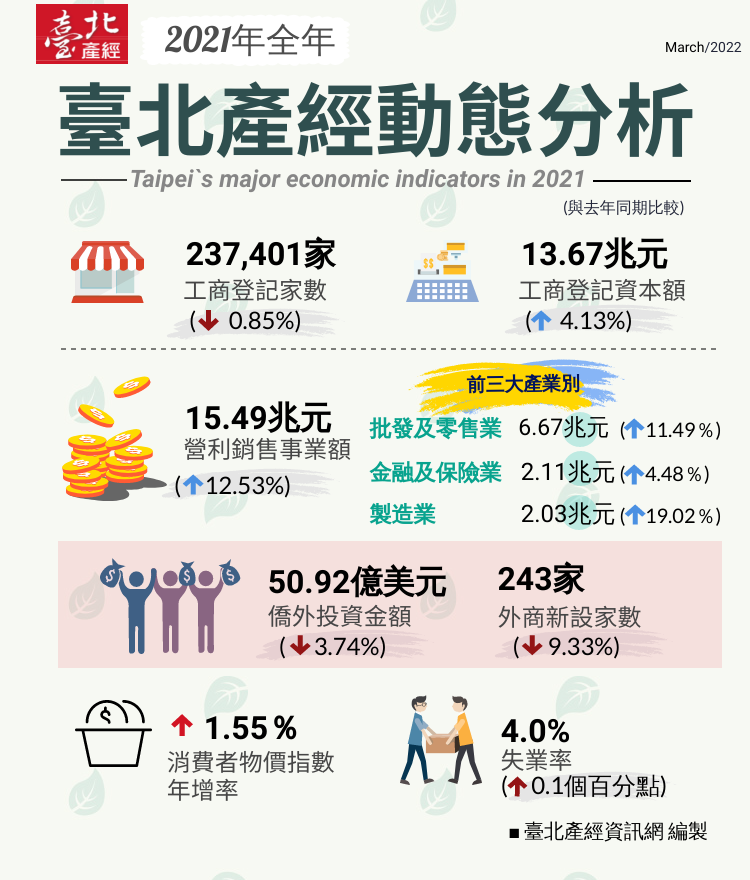

產經動態面面觀—2021

產經動態面面觀—2021

一、經濟動態

公司行號登記家數衰退,資本總額逆勢成長

在公司行號登記家數方面,截至2021年12月底,全國公司行號登記現有家數為166萬277家,其中設籍於臺北市之公司登記現有家數為17萬7,262家,商業登記現有家數為6萬139家,總計公司行號現有家數23萬7,401家,較去年同期減少2,033家,下滑0.85%。在現有家數中,以「批發及零售業」最多(24.73%),其次為「專業、科學及技術服務業」(13.78%)、「製造業」(12.30%)。

臺北市工廠登記現有家數共1,006家,登記工廠廠地面積為54.6平方公頃,皆較去年同期減少,前三大行業別為「電腦、電子產品及光學製品製造業」、「金屬製品製造業」及「食品製造業」,合計占比約37.97%,行政區分布集中於內湖區、南港區,合計占比約67.40%。

進一步觀察2021年全年臺北市工商登記新設家數及撤銷家數統計資料,公司新設家數為11,028家,撤銷家數為12,094家,而商業新設家數為5,115家,歇業家數為4,131家;工廠登記新設家數為28家,歇業家數為54家,公司及工廠家數呈現淨減少、商業家數則是淨增加。

整體而言,本土疫情復燃再起,對於經濟民生產業的衝擊影響反映在第2、第3季,儘管第4季疫情趨緩,全年經濟數據表現仍難挽頹勢。根據遠見雜誌「新冠疫情下,投資台灣大調查」指出,原物料取得、人力的調度與分配、生產績效降低等皆是對公司營運產生衝擊的原因,而臺北市的公司及工廠登記家數雙雙呈現下滑,其中不乏暫時停業減班者,顯見此波疫情對於工商成長動能造成一定程度的停滯。

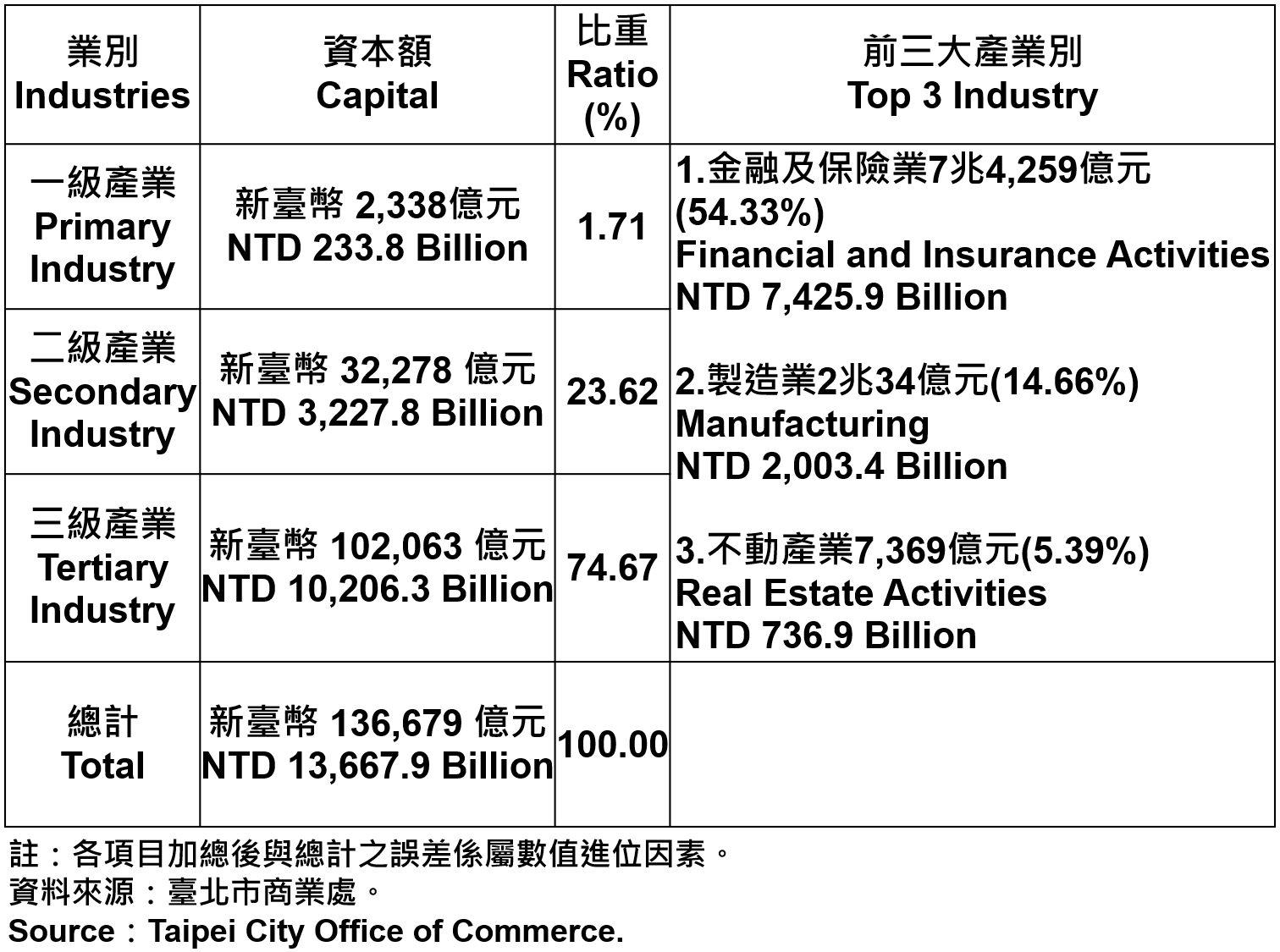

在登記資本額方面,臺北市整體工商機構體質健全,截至2021年12月底,臺北市公司登記資本總額達13兆6,679億元,位居全國之冠,年增4.13%,儘管公司登記家數略微衰退,但資本額續呈穩定成長。以產業結構的資本額與比重來看,三級產業(服務業)為10兆2,063億元(占74.67%)、二級產業(工業)為3兆2,278億元(占23.62%)、一級產業(農林漁牧業)為2,338億元(占1.71%)。以產業別區分,資本額最高的前三大產業,分別為「金融及保險業」(54.33%),其次為「製造業」(14.66%)、「不動產業」(5.39%),合計約占74.38%。

惟,資本額穩居全台之冠,且保持穩健成長。

臺北市登記之公司資本總額—2021 Total Capital of the Companies and Firms Registered in Taipei City—2021

臺北市登記之公司資本總額—2021 Total Capital of the Companies and Firms Registered in Taipei City—2021

隨各國逐步解封,以及政府振興方案挹注,公司行號營收突破創新高

2021年全年,全國公司行號實際營業家數共計155萬6,890家,銷售額為50兆8,452億元,臺北市實際營業家數共計24萬2,274家,銷售額為15兆4,924億元,較去年同期增加12.53%,占全國比重約30.47%,創下歷史新高。其中,前三大主力產業別為批發及零售業(43.04%)、製造業(13.12%)、金融及保險業(13.65%),合計占比約69.81%。

整體而言,臺北市各業別銷售額互有增減,其中批發及零售業年增11.49%,受惠全球經濟穩健復甦,創新科技應用與數位轉型加速推展,加上疫情助攻遠距商機發展,半導體相關零組件產品需求強勁,使得機械器具批發業年增17.82%,而年末在政府振興方案的挹注加碼下,帶動商品鋪貨需求增加,使商品批發經紀業年增22.99%,另一方面,因年底適逢傳統採購旺季,人潮回流,百貨週年慶與購物節接力刺激民眾消費,以及網購需求持續擴增等因素,帶動消費穩定成長,零售業年增1.87%。製造業年增19.02%,隨著新興科技應用持續擴展,電力建設需求提升產能,車市買氣熱絡,電動車發展潛力看好,致電力設備及配備製造業、汽車及其零件製造業年增12.28%、10.69%。金融及保險業年增4.48%,受台股成交量大增帶動,以及保險業投資獲利、財務收益增加等因素,呈現上漲趨勢。

隨著2021下半年各國逐步解封,經濟活動重啟,市場需求明顯回溫,出口外銷訂單大增,缺艙缺櫃、港口塞港、海運急單轉往空運等推波下,支撐運價維持高檔,加上電商購物熱潮延續,冷鏈物流需求大增,使運輸及倉儲業年增58.10%,為所有產業別中增幅最大者。而住宿及餐飲業年減4.07%,儘管疫情已獲控制,逐步放寬各項管制措施,但5月本土疫情衝擊甚大,加上指揮中心持續執行「邊境嚴管」措施,部分旅遊景點採總量管制及預約制入場,儘管第4季銷售額已翻紅,但整年成長力道仍疲軟。

.png) 臺北市各產業公司行號銷售額—2021 Operating Income for Business Enterprises in Taipei City—2021

臺北市各產業公司行號銷售額—2021 Operating Income for Business Enterprises in Taipei City—2021

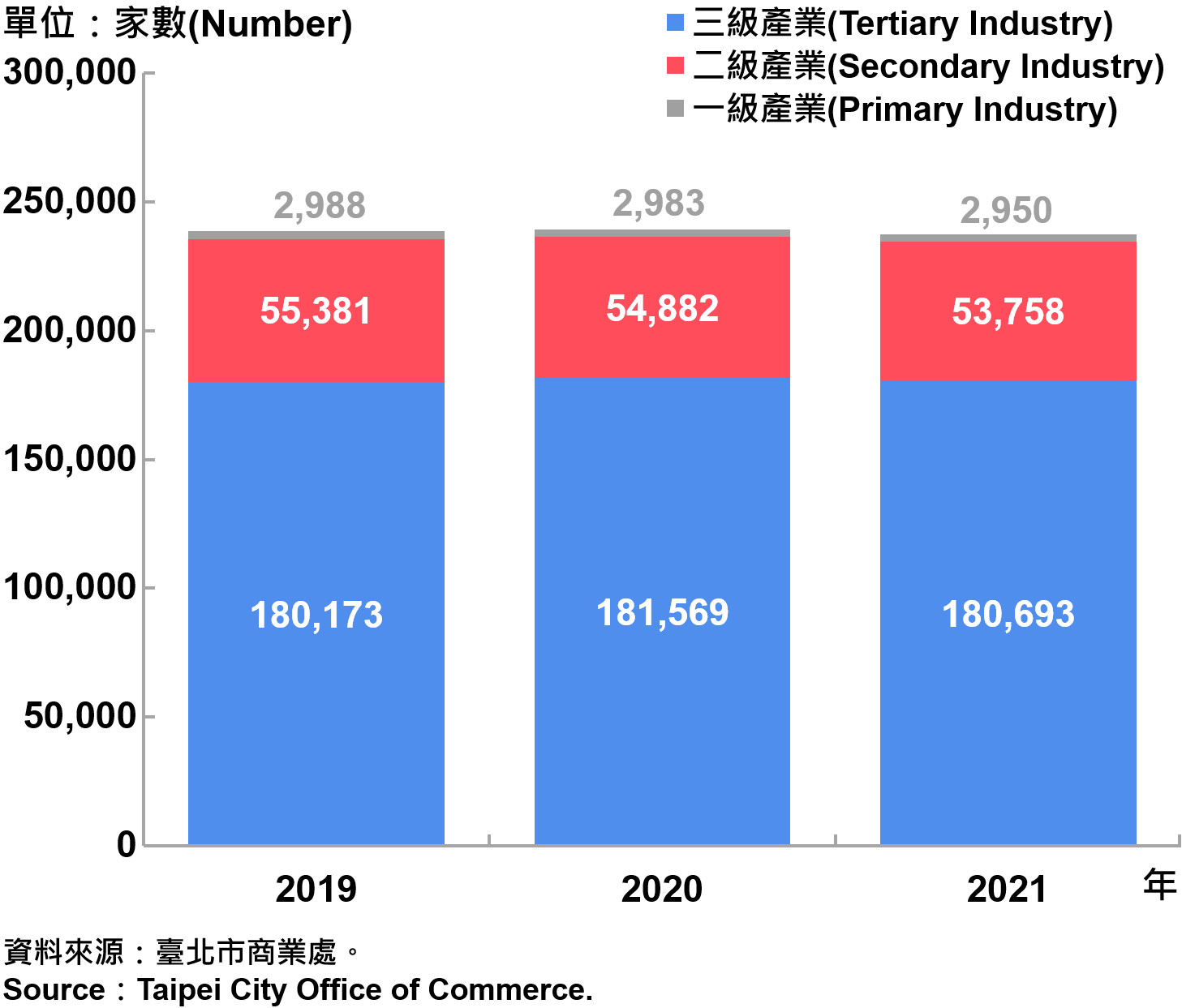

從產業結構來看,臺北市以三級產業為主、二級產業次之,一級產業占比最小。截至2021年12月底,登記家數中,三級產業為180,693家(占全市比重76.11%),二級產業為53,758家(占全市比重22.64%),一級產業為2,950家(占全市比重1.24%)。

在實際銷售額中,三級產業為12兆5,131億元(占全國比重44.65%)、二級產業為2兆9,654億元(占全國比重13.03%)、一級產業139億元(占全國比重21.70%)。整體而言,臺北市一、二、三級產業的營收皆較去年同期增長,占比亦相當穩定,三級產業的營收占全國比重超過4成,家數與銷售額亦維持成長態勢,顯示臺北市服務業的發展潛力相對具有優勢,更為全國服務業銷售營收的主要收益中心。

臺北市一二三級產業登記家數—2021 Number of Primary , Secondary and Tertiary Industry in Taipei City—2021

臺北市一二三級產業登記家數—2021 Number of Primary , Secondary and Tertiary Industry in Taipei City—2021

疫情影響商業營運活動,用電量下滑

2021年全年臺北市總用電量159.86億度,其中電力用電量為82.27億度(占51.46%),電燈用電量為77.59億度(占48.53%),總用電量占全國比重6.79%,與去年同期相較,全國用電量增加4.68%,臺北市則減少0.80%。從全國用電情形來看,因全球景氣穩健復甦,消費需求回彈,使得資訊電子產品與傳產貨品價格居於高檔,廠商擴增產能,另部分民眾因分流上班、遠距溝通及減少外出等生活型態轉變,使得工業部門、住宅部門的用電量增加,而服務業則因受到疫情警戒影響,業者縮短營業時間或暫時歇業,用電減少,增減互抵所致。而臺北市的民生及產業用電與去年同期相較,因電燈用戶數(含包燈、營業用及非營業用表燈)增加3千戶(0.26%),用電量成長2.82%,主要來自於營業用的小型商店用電量貢獻,而電力用電量則減少3.99%,因先前疫情管制措施下,包括餐飲、休閒娛樂與文教場所須維持內用席次降載等容留限制,影響其營業活動所致。

投資活動減緩,僑外投資金額與外商公司家數續呈衰退

根據經濟部投資審議委員會統計,2021年全年,核准僑外投資件數為2,711件,投(增)資金額約74.76億美元,分別較去年同期減少77件、18.24%,投資件數、金額雙雙呈現負成長,因為受到疫情在全球持續蔓延,且變種病毒 Omicron使疫情升溫, 對跨境投資造成顯著影響,致僑外來臺投資下滑。

若從地區來看,前5名分別為加勒比海英國屬地、荷蘭、日本、美國、新加坡,合計約占僑外投資總額62.04%;若就業別觀之,前5名分別為金融及保險業、批發及零售業、不動產業、資訊及通訊傳播業、電子零組件製造業,合計約占僑外投資總額67.48%。

2021年全年,核准於臺北市之僑外投資件數為2,019件,累計金額約50.92億美元,較去年同期減少2億美元,投資金額占全國比重68.18%,以地區別分析前5名分別為美國、英屬開曼群島、英屬維京群島、荷蘭、泰國,合計約占僑外投資總額49.60%。其中,特別值得注意的是泰國在第4季投資泰金寶電通、精華能源公司等大型投資案,拉抬全年度整體投資金額。

截至2021年12月,全國外商公司新設家數共373家,設籍於臺北市外商公司新設家數為243家,全國及臺北市家數皆較去年同期下滑。若進一步從外國公司登記現有家數來看,全國家數為5,678家,其中設立於臺北市為3,765家,占全國比重66.31%,仍位居全國之冠。

整體而言,全球疫情持續,再加上Omicron變種病毒的蔓延,整體國際經濟情勢充滿不確定。根據Findit平台指出,雖然疫情帶來經濟活動的衝擊,但2021全球創投市場持續升溫,意味著投資者對於潛在的機會仍力求突圍,隨著臺灣在本土疫情爆發後迅速控制,以及疫苗接種率提升、邊境管制逐步鬆綁,有利於整體經濟前景活絡。此外,由美國商業環境風險評估公司(BERI)於2021年12月所公布的第3次「投資環境風險評估報告」,臺灣的投資環境風險評比排名維持全球第4名,其中營運風險指標排名為全球第3名、亞洲第1名,BERI預估臺灣2022年將挺進全球第3名,可望有效提振投資人的信心,吸引資金進場。而臺北市的經商環境與外貿商機具有一定的競爭潛力,誠如遠見雜誌的「新冠疫情下,投資台灣大調查」,在各縣市經營環境的友善度和吸引度上,臺北市位居首位,許多企業營運總部、研發中心亦設立在臺北市,為外商投資的重點區域,故在穩固的產業基礎下,對於未來的投資信心可望持續看好。

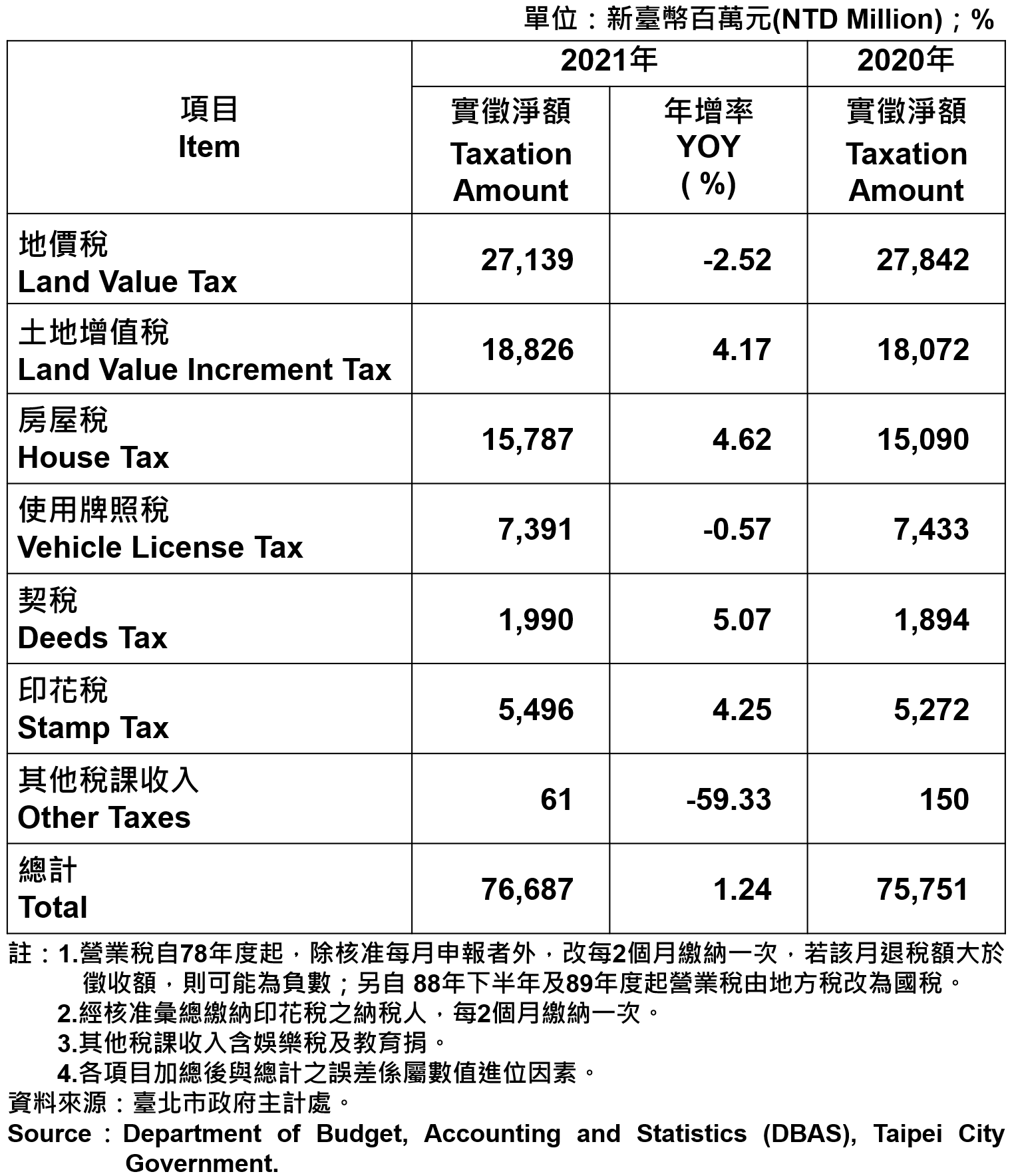

台商加速回流帶動土地及房市交易回穩,稅收實徵淨額成長

2021年全年,臺北市地方稅收實徵淨額共計766.87億元,年增1.24%,各項稅收互有增減。由於地價稅額與公告地價調幅相關,儘管臺北市地價稅較去年同期調漲,因地主土地所有權變動及使用情形變更(由非自用改成自用),致整體稅額減少2.52%。土地增值稅年增4.17%,由於北市府公告土地現值平均調幅為2.17%,以及房市交易回穩,尤其台商加速回流,帶動工業區、商業區土地交易需求,也連帶使契稅增加5.07%。房屋稅年增4.62%,因房市交易趨熱,開徵件數與稅額都較去年增加。而在使用牌照稅方面,因新車掛牌數較去年同期減少,加上電動汽車、電動機車免徵牌照稅延長至2025年等因素,致稅收年減0.57%,儘管持續呈現衰退,但減幅已逐漸收斂。

臺北市地方稅收統計表—2021 Taxation of Taipei—2021

臺北市地方稅收統計表—2021 Taxation of Taipei—2021

二、創新動態

知識密集型服務產業之家數及銷售額雙雙成長

根據2016年工商普查分析,臺灣產業結構已朝向服務化與知識化邁進,整體知識密集型服務產業的生產總額為3.7兆元,較2011年成長32.07%,是非知識密集型服務業成長率15.47%的兩倍多,具有提升附加價值、創造就業、創新效率等效益,有助於提升服務業競爭力,而臺北市的產業結構也正朝向研發、創新、高附加價值、高知識密集型發展。

2021年全年,全國知識密集型服務產業家數共計17萬4,228家,臺北市為5萬4,293家,占全國比重31.16%;而全國月平均銷售額為4,897億元,臺北市為3,344億元,占全國比重68.28%,與去年同期相較,家數與銷售額雙雙增加,但占比則略微下滑,家數比重仍維持超過3成,銷售額占比維持6成,表現穩健,顯見臺北市知識密集型產業的成長動能持穩發展,展現有效抵禦疫情衝擊的韌性。另一方面,因應知識密集型產業轉型升級,企業研發的占比亦逐年成長,有助於拉抬相關產業之產出、就業機會、投資效益等,提升整體服務業產值。

三、創業動態

新創家數成長動能減緩,「專業、科學及技術服務業」為主要創業業別

截至2021年12月底,臺北市新創公司行號(設立登記未滿5年之事業)共65,569家,年減217家。從業別分布情形,以「專業、科學及技術服務業」占比最高(20.73%),其次為「批發及零售業」(18.66%)及「金融及保險業」(12.65%),前三大類業別比重超過5成。由於受到本土疫情干擾及變種病毒襲擊,不僅工商登記家數衰退,新創成長動能亦明顯趨緩,當投資市場降溫,募資擴張進程被打亂,造成業務緊縮、營收衰退,裁員、減薪、歇業甚或倒閉幾乎為常見方式,未來新創勢必得更有效快速地因應疫情變化調整營運策略,以便在經濟緩滯中找到成長的新契機與突破點。

臺北市新創公司行號負責人年齡分布以35~44歲中壯年族群為主

2021年全年,臺北市新創公司行號(設立登記未滿5年之事業)之現存家數負責人的年齡分布情形,以35~44歲占比最高(32.78%),其次為45~54歲(23.85%),意即有約57%的創業者年齡落在35~54歲之間,處於職業發展的中期階段,顯示創業者的年齡層偏高,多為在職場工作累積一定專業知識與技能,工作經歷較為純熟,爾後再投入創業,而25~34歲占比約21.40%,屬於職涯發展早期階段,畢業後立即投入創業者,進一步以趨勢來看,此年齡層的增加人數最多,年增4.40%,意味年輕人投入創業的趨勢逐漸上升,承擔高風險投資的意願似乎略有提高,另一方面,65歲以上的創業者儘管占比較低,但人數每年皆穩定成長,創業的年輕化與高齡化的現象,都是後續值得關注的現象。

臺北市新創公司行號負責人之本國人與外國人分布比重持穩

截至2021年12月底,臺北市新創公司行號(設立登記未滿5年之事業)負責人之國籍別為本國人為61,708家,外國人為3,833家,占比分別為94.15%、5.85%,由於國內目前仍持續實施邊境管制及入境後檢疫措施,限制外國人入境,使得外國人創業動能明顯減緩,自2019年起呈現下滑趨勢。

根據KPMG安侯建業發布2021年第4季《創投脈動:全球創業投資分析》指出,2021年全球創投市場依舊火熱,總投資額、創投交易金額及數量、企業創投及交易量、企業出場數量及總出場金額、全球募融資額均創下歷史新高,預期2022年投資市場將持續成長。而臺北市擁有全國超過半數以上的新創企業集中於此,有高達84%的創投業者高度群聚等,臺北市政府在堅實的防疫基礎下,持續為新創企業提供資金與外部資源,以及打造優質完善的創業環境,必將能協助新創於各階段順利地取得合適的資金並永續經營。

四、物價動態

消費者物價指數回彈,以交通及通訊類漲幅最大

2021年全年全國消費者物價指數(CPI)平均較去年同期上漲1.96%,創下13年來最高,臺北市CPI平均較去年同期上漲1.55%,七大類別中呈現上漲者,包括:交通及通訊類(6.04%)、食物類(2.63%)、衣著類(1.05%)、居住類(0.51%)、雜項類(0.38%)、醫藥保健類(0.14%),主因為國際油價居高,原物料價格大幅上升,帶動水果、肉類、外食費、房租及管理費、個人服務費等價格亦隨之調漲,服飾優惠幅度減少,以及病房自付費調整等原因所致。惟教養娛樂類呈現下跌(-0.06%),因旅遊團費及旅館住宿受疫情影響調降價格。

在第4季全國及臺北市的CPI皆突破2%的通膨警戒線,且漲幅呈現逐季擴大,顯示物價上漲壓力仍大。行政院主計處預估2022年國際原油價格、大宗物資價格將陸續回穩,塞港、缺櫃等運費上漲情形會逐漸舒緩,CPI仍可望控制在2%以下。

五、勞動動態

整體勞動市場嚴峻,就業人數下滑,失業率上升

2021年全年,臺北市勞動力人數為128萬8千人,勞參率57.70%,較去年同期減少0.8個百分點;就業人數為123萬6千人,較去年同期減少4萬2千人,持續受疫情影響勞動市場波動,就業人數下滑,而失業人數為5萬2千人,皆較去年同期增加1千人,失業率4.0%,增加0.1個百分點,因部分行業尚未回復疫情前水準,工作場所業務緊縮或歇業使得失業人數增加,加以退出勞動市場者亦增加,致失業率持續攀高,自2019年逐步呈現上升趨勢。

六、營建動態

房市震盪,整體不動產市場交易衰退

建築物建造執照之統計為反映國內建築物新建、增建、改建及修建趨勢的指標,其變動情況得以反映營建業未來景氣發展趨勢。根據內政部營建署統計,2021年全年全國核發建築物建造執照件數共26,089件,總樓地板面積為43,426千平方公尺,核發建築物使用執照件數共22,486件,總樓地板面積為28,023千平方公尺。

臺北市核發建造執照件數共339件、總樓地板面積為2,743千平方公尺,核發使用執照件數共156件、總樓地板面積為1,533千平方公尺,與去年同期相較,建照件數與面積皆呈現成長,由於建照數量表現反映區域利多,資金與台商回流潮帶動搶地購廠,儘管受疫情、營建缺工、原料漲價及房地合一2.0上路等因素影響,建商對未來投資面、景氣的信心仍深具信心,加上北市府近來推動危老重建,提供容積獎勵,不僅老屋重建量能大幅擴增,許多老牌飯店如華國、台北國賓等亦陸續啟動危老改建計畫,另一方面,商辦大樓市場的活躍,也帶動建商購地蓋商辦或舊商辦大樓提出申請危老改建等,都是促使建照件數與面積呈現成長的因素。而使照代表建築物完工的實質供給,,使照件數減少,顯示前2年房市景氣疲軟,推案量減少,但大型建案推升致使照面積增加。

2021年全年臺北市不動產交易件數共29,396件,其中土地買賣登記筆數為43,991件,建物買賣登記棟數為30,901件,與去年同期相較,僅土地交易微幅成長0.32%。儘管國內經濟穩定復甦,加上市場資金潮挹注,台商回流、民間投資增加等利多因素,使得上半年交易活絡,然而下半年受到本土疫情蔓延、房地合一2.0實施及政府動態性進行房市政策的調控等影響,加上去年基期墊高,使得全年整體交易量微幅衰退。

進一步以行政區來看,前三大交易熱區為中山區、內湖區及大安區。其中,中山區因商業活動熱絡、交通網絡便捷,生活機能完善成熟,行政區內的不動產物件相當多元,可滿足不同族群的需求,供需穩定,長期穩居交易熱門首選區域,而內湖區因科技園區加持下,多家企業總部、百貨商場群聚於此,龐大的就業人口支撐房市買氣,屬於蛋黃區的大安區,交通及生活機能具有極佳優勢,豪宅市場備受資金青睞,指標豪宅地段成交相對暢旺。值得注意的是,危老改建熱區的大同區,在政策鼓勵、房價上漲與建物改建等因素,使得交易量年增22.21%,為漲幅最高的行政區。

從土地交易情形來看,在低利率環境、資金潮,以及產業回流支撐等因素加持下,全台商用不動產及土地交易熱潮持續延燒,根據戴德梁行不動產調查指出,2021全年土地交易量高達2,893億元,許多地區的交易案件更創下區域新高,土地市場熱度幾乎未受疫情影響。而臺北市在市中心可開發土地稀缺,使得建商開發新建案時以危老、都更重建為主要途徑,另一方面,北市府近來積極投入科技產業園區發展,亦帶動區域土地交易,例如內湖、南港區,以及後續值得關注具北士科園區題材的北投士林區,因而使得土地交易筆數呈現增加趨勢。未來面臨取得不易且土地成本攀升,以及營建缺工、建材成本快速飆漲的問題,稀有的土地資源將更為珍貴,強勁的產業需求帶動下,加上居高不下的房價,預期土地市場仍將持穩發展。

.png) 不動產買賣登記統計—依行政區分—2021 Statistics for Trade in Real Estate Registration by Distinct—2021

不動產買賣登記統計—依行政區分—2021 Statistics for Trade in Real Estate Registration by Distinct—2021

七、觀光動態

觀光住用率續呈下滑,市場結構仍以本地旅客為大宗

依交通部觀光局資料,2021年全年來台旅客為140,479人次,較去年同期負成長89.80%,為歷史上最低量,連續2年下滑近9成。由於2021年疫情更甚於2020年,相繼出現的多種變種病毒,導致各國持續實施嚴格的境管措施,國際人流往來多以商務、求學、探親、醫療為主,幾乎沒有觀光客,呈現雪崩式的旅客數量,對於觀光旅宿產業的經營仍持續面臨嚴峻考驗。

臺北市觀光旅館(含國際、一般)計41家,客房住用數共計998,491間,住用率為24.63%,分別較去年同期減少163,996間、下降3.68個百分點。儘管在2021年第2季、第3季住用率下滑至20%以下,但第4季隨著部分管制措施逐步鬆綁,已回升至33.38%,微幅超越第1季、2020年全年水準,然而國內持續實施邊境嚴管措施,衝擊國內觀光消費市場,對於以國外商務為主客層的臺北市觀光飯店,仍面臨嚴峻的經營困境,在疫情尚未明朗、邊境未開,持續虧損的營運,讓許多知名老牌飯店宣布熄燈或申請危老改建,例如華國大飯店、康華大飯店、慶泰大飯店等,另一方面,亦有飯店鎖定入境旅客特定的住房需求,申請轉型為防疫旅館,截至2022年2月,臺北市已有超過150家防疫旅館,後續北市府仍將持續拓增防疫旅館量能,以服務返國旅客。

觀察臺北市觀光旅館之住客來源,因受疫情影響,旅客之市場結構仍以本地旅客占比最高(91.73%),其次為北美旅客(1.81%)及亞洲旅客(1.44%),其餘地區相距甚小。根據交通部觀光局發布的「2020年來台旅客消費及動向調查」,臺北市在疫情邊境嚴格管制前後,都是旅客遊覽景點最多的縣市,此外,國際媒體評比上,臺北市表現亮眼,例如《時代》雜誌公布2021全球最佳百大景點,獲得評審青睞,推薦臺北市值得旅客前往造訪,在《孤獨星球》雜誌(Lonely Planet)推薦的2022全球最佳旅遊勝地,臺北市名列全球最佳旅遊城市第2名,顯見臺北市在後疫情時代的旅遊競爭力道相當強勁。由於旅遊安全已成為國際旅客選擇旅遊目的地之重要指標,臺灣防疫成效受到各國矚目,相信在未來國境開放後,擁有豐富多元美食、文化與特殊建築景觀的臺北市有絕對的優勢能吸引國際旅客。

臺北產經總結

- 經濟動態:公司行號登記家數下滑,資本總額逆勢成長;隨各國逐步解封,以及政府振興方案挹注,公司行號營收突破創新高,年增12.53%,惟投資活動趨緩,僑外投資金額與外商公司家數續呈衰退,但仍穩居全國之冠。另,台商加速回流帶動土地及房市交易回穩,稅收實徵淨額成長1.24%。

- 創新動態:知識密集型服務產業,家數占比31.16%,銷售額占比為68.28%,雙雙下滑。

- 創業動態:新創家數衰退,「專業、科學及技術服務業」仍為熱門創業業別。本國人與外國人之青創負責人,占比分布持穩。

- 物價動態:消費者物價指數回彈,年增1.55%,其中以交通及通訊類漲幅最大。

- 勞動動態:疫情干擾下,明顯影響勞動市場,就業人數下滑,失業率上升至4.0%。

- 營建動態:整體房市情勢震盪,建照件數與面積、使照面積呈現成長,惟使照件數微幅下滑,交易衰退25.95%。

- 觀光動態:觀光住用率續呈下滑至24.63%,再度跌破3成,但已逐季回溫,邊境嚴管措施下,仍以本國遊客為主要客源。