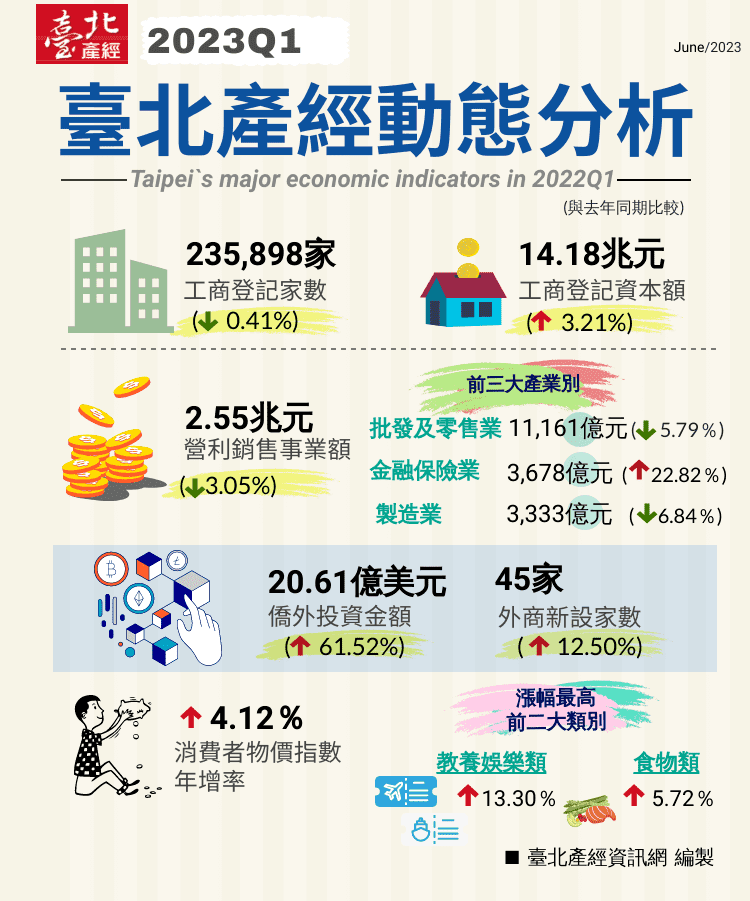

產經動態面面觀—2023Q1

產經動態面面觀—2023Q1

一、經濟動態

工商登記家數年減0.41%,公司資本額年增3.21%

在公司行號登記家數方面,截至2023年3月全國公司行號登記現有家數為170萬7,834家,其中設立於臺北市之公司登記現有家數為17萬5,324家,商業登記現有家數為6萬574家,總計公司行號現有家數23萬5,898家,較去年同期減少979家,年減0.41%。在現有家數中,以「批發及零售業」最多(占比23.87%),其次為「專業、科學及技術服務業」(占比14.24)、「製造業」(占比12.17%)。

臺北市工廠登記現有家數共968家,登記工廠廠地面積為51.4平方公頃,皆較去年同期減少,前三大產業分別為「電腦、電子產品及光學製品製造業」、「金屬製品製造業」及「食品製造業」,合計占比約37.71%,行政區分布集中於內湖區、南港區,合計占比約67.67%。

觀察2023第1季臺北市工商家數異動情形,公司新設家數為1,130家,撤銷家數為652家,而商業新設家數為550家,歇業家數為425家;工廠登記新設家數為2家,歇業家數為1家,整體新設家數皆高於高於歇業家數,顯示成長動能漸趨穩定。

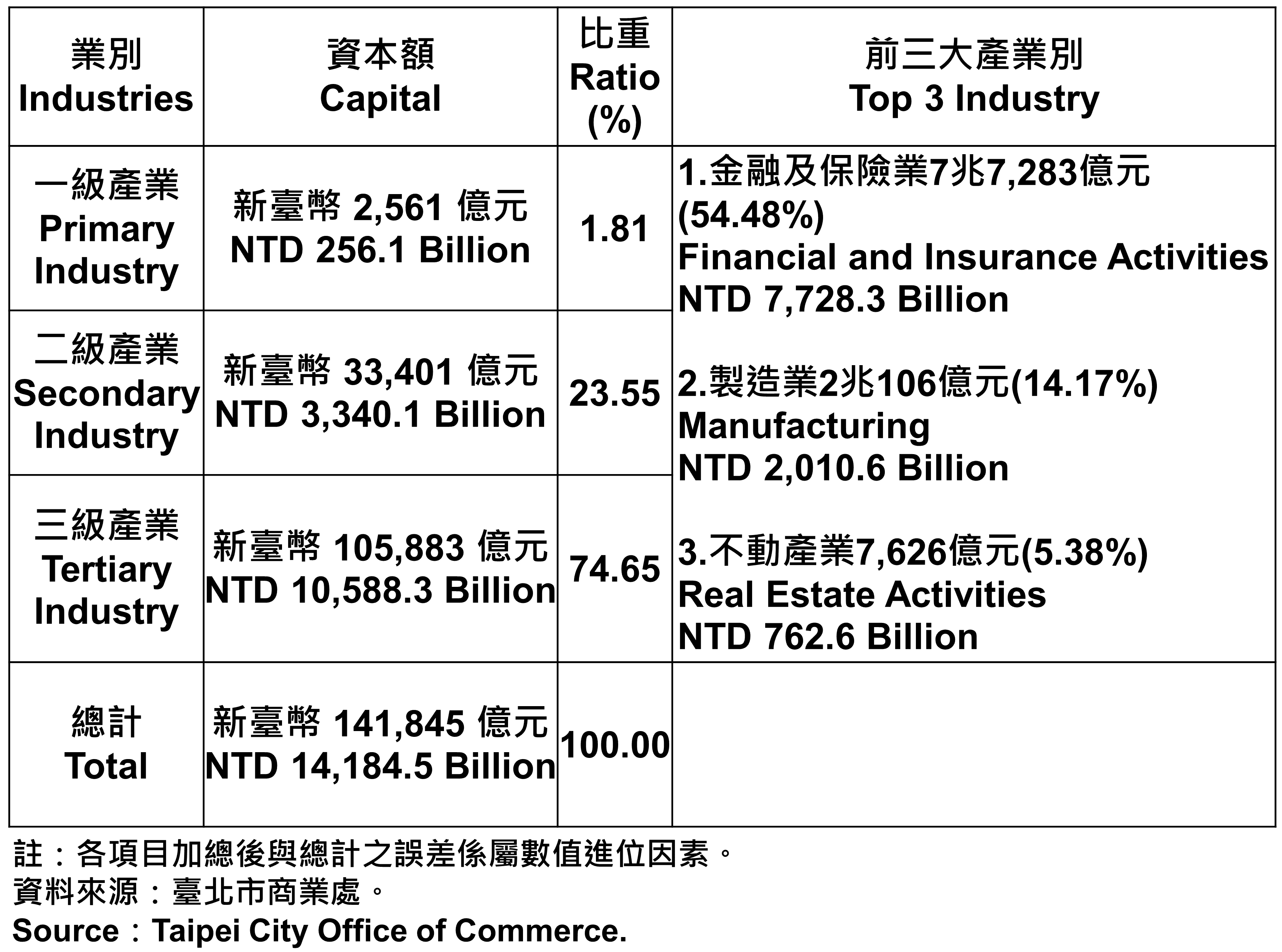

在登記資本額方面,臺北市整體工商機構體質健全,截至2023年3月,臺北市公司登記資本總額達14兆1,845億元,位居全國之冠,年增3.21%,儘管公司登記家數衰退,但資本額呈穩定成長。觀察產業結構分布情形,三級產業(服務業)為10兆5,883億元(占74.65%)、二級產業(工業)為3兆3,401億元(占23.55%)、一級產業(農林漁牧業)為2,561億元(占1.81%)。以產業別區分,資本額最高的前三大產業,分別為「金融及保險業」(54.48%),其次為「製造業」(14.17%)、「不動產業」(5.38%),合計約占74.03%。

整體而言,2023年全球經濟持續受到通膨與升息壓力,終端需求低迷,成長動能疲軟,企業投資布局仍謹慎,惟隨疫情影響弱化,以及邊境管制鬆綁下,公司及商業新設家數已逐漸回溫。觀察營運資金情形,為健全財務及資本結構、充實營運資金等,或是預期公司整體營運將開始復甦,配合業務成長需要,多家公司辦理現金增資發行新股等計畫,以致資本額呈現成長趨勢。

臺北市登記之公司資本總額—2023Q1 Total Capital of the Companies and Firms Registered in Taipei City—2023Q1

臺北市登記之公司資本總額—2023Q1 Total Capital of the Companies and Firms Registered in Taipei City—2023Q1

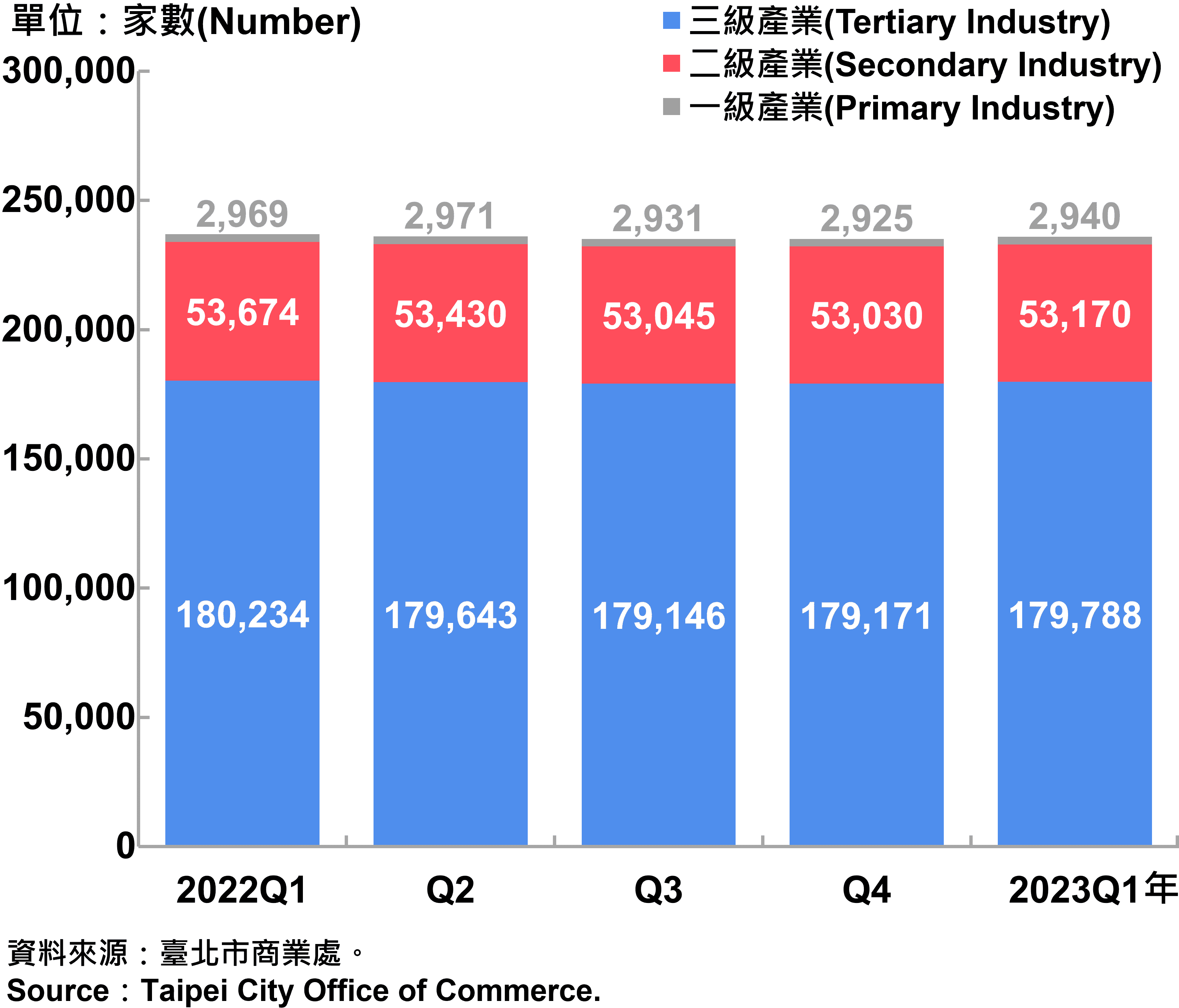

從產業結構來看,臺北市以三級產業為主、二級產業次之,一級產業占比最小。截至2023年3月的登記家數,三級產業為179,788家(占全市比重76.21%),二級產業為53,170家(占全市比重22.54%),一級產業為2,940家(占全市比重1.25%)。

臺北市一二三級產業登記家數—2023Q1 Number of Primary , Secondary and Tertiary Industry in Taipei City—2023Q1

臺北市一二三級產業登記家數—2023Q1 Number of Primary , Secondary and Tertiary Industry in Taipei City—2023Q1

公司行號銷售額年減3.05%

2023年第1季,全國公司行號實際營業家數共計160萬4,789家,銷售額為8兆6,334億元,臺北市實際營業家數共計24萬4,696家,較去年增加2,130家,銷售額為2兆5,514億元,較去年同期減少3.05%,占全國比重約29.55%。

在實際銷售額中,三級產業為2兆590億元(占全國比重44.75%)、二級產業為4,889億元(占全國比重12.16%)、一級產業為35億元(占全國比重31.20%)。整體而言,一級產業較去年同期增加87.16%,二三級產業則呈現衰退,惟三級產業的營收占全國比重仍超過4成,顯示服務業為臺北市經濟發展的重要根基,占比為全國各縣市之冠。

前三大主力產業別為批發及零售業(43.75%)、金融及保險業(14.42%)、製造業(13.06%),合計占比約71.23%。

觀察臺北市各業別銷售額大多呈現正成長,其中批發及零售業銷售額年減5.79%,因全球經貿動能減緩,通膨及升息壓力抑制終端需求,產業鏈持續調整庫存,致機械器具、建材及化學材料批發業分別減少13.26%、15.92%、28.81%,整體批發業減少9.82%。另一方面,因疫情影響淡化,帶動出遊及百貨商場購物消費需求回升,推升綜合商品與資通訊設備買氣,而汽機車零售業因交車數增加,加上業者調漲國產車價,亦助長營收成長,整體零售業年增7.29%。

金融及保險業銷售額年增22.82%,因美國聯準會升息放緩及台股上漲影響,營業證券出售及評價利益增加,致獲利成長,銀行業受惠資產規模及台美利差擴大、資本市場回穩,獲利持續走揚,使得金融服務業年增45.49%,然而證券業因台股總成交值減少,致證券商經紀手續費收入衰退,保險業因金管會控管投資型保單,升息影響美元保單銷售,不過隨著國境解封,旅平險相關險種的投保件數大增,增減互抵,保險業略減0.46%。

製造業銷售額年減6.84%,因通膨升息壓力仍在,終端需求緊縮,電子、半導體檢測及電腦設備等減產,電子零組件製造業減少11.43%,電腦、電子產品及光學製品製造業亦減少0.79%。而汽車及其零件業,因多款新車上市催升買氣,加上缺料問題緩解,小型轎車、大型貨車增產,帶動營收增加6.17%。

運輸及倉儲業銷售額年減32.28%,受全球經濟疲弱不振,主要國家抑制消費力道、各大通路商拉貨動能不如預期,運輸需求及市場運價均呈下滑,影響水上運輸業營收減少28.50%。另一方面,自去年10月國境解封後,航空客運市場逐步回溫,受惠於農曆春節、寒假等連續假期,旅運需求明顯增強,載客班次大幅成長,拉升整體航空客運業收入,整體航空運輸業增加60.04%。在解封議題發酵下,帶旺疫後旅遊商機的採買需求,電子商務交易熱絡呈現穩定成長,使得陸上運輸業亦穩定成長6.58%

住宿及餐飲業銷售額年增17.50%,受惠疫情解封後,尾牙、年夜飯、春酒商機刺激,加上連假期間聚餐多,外食市場回溫,帶動餐館業及飲料店營收上揚。然而,住宿業衰退9.64%,由於南部、中部及東部旅宿業者在國旅推動下,已漸恢復疫情前水準,而臺北市市區型飯店因為以國際商務旅客的型態,入境旅客復甦程度稍緩,且去年同期受到疫情影響,多家觀光旅館歇業,加上防疫旅館退場,以及適逢春節長假和228連續假期國人出國潮湧現,影響旅宿業營收表現。

.png) 臺北市各產業公司行號銷售額—2023Q1 Operating Income for Business Enterprises in Taipei City—2023Q1

臺北市各產業公司行號銷售額—2023Q1 Operating Income for Business Enterprises in Taipei City—2023Q1

用電量年增0.47%

2023年第1季臺北市總用電量34.45億度,其中電力用電量為17.72億度(占51.44%),電燈用電量為16.73億度(占48.56%),與去年同期相較,總用電量增加0.47%。觀察用電類型,電力及電燈用電量分別較去年同期減少1.06%、增加2.14%。

臺北市用電結構以服務業為主,約占61%,住宅用電約占34%,工業用電約占4%,由於用電量與產業景氣榮枯息息相關,經濟成長走弱使得服務業相關產業用電量減少,而住宅部門用電量增加,推測與小家庭規模型態、居家工作型態,以及電動汽機車車主使用家用充電的比例增加等因素有關。

大型投資案挹注僑外投資金額年增61.52%

根據經濟部投資審議委員會統計,2023年第1季全國核准僑外投資件數為537件,投(增)資金額約26.26億美元,與去年同期相較,件數減少25件,金額減少7.85%。

核准於臺北市之僑外投資件數為251件,投資金額約20.61億美元,較去年同期大增61.52%,投資金額占全國比重78.48%,主要受惠於大型投資案件帶動,包括德商YUNLIN HOLDING GMBH增資允能風力發電股份有限公司、日商東京海上日動火災保險增資新安東京海上產物保險股份有限公司、新加坡商RAIDEN APAC PTE.增資台灣科高基礎設施有限公司、馬來西亞商DANBO MALAYSIA SDN. BHD.投資禾聿股份有限公司等,其中投資來源地主要為德國、英國、日本及新加坡。而與電力供應相關的投資案持續受到關注,約占投資金額14.14%,例如允能風力發電、維特克能源、台灣艾貴綠能、中佳電力等,與中央推動能源政策與國際標準 RE 100 的倡議有關,使得綠能投資市場依舊熱絡。

2023年第1季全國外商公司新設家數共68家,設立於臺北市外商公司新設家數為45家,與去年同期相較,增加12.50%。進一步觀察外國公司登記現有家數,全國家數為5,655家,設立於臺北市為3,733家,占全國比重66.01%,仍位居全國之冠。其中,新設立於臺北市的外商公司包括美商全球電子零件測試服務、新加坡商璞納酷、香港商利潔時曼倫商貿等,設立業別以批發零售業、資訊軟體服務業為主。

面對疫情反覆、地緣政治、高通膨及氣候變遷等不確定因子,2023年的全球投資市場依舊動盪。根據IMF報告指出,隨著地緣政治形勢愈緊張,企業和政策制定者考慮將生產轉移到國內或值得信賴的國家來增強供應鏈的韌性,意味著地緣政治偏好在決定外國直接投資地點方面更加重要。另一方面,因應永續發展的目標,持續推升可再生能源的投資熱潮,由於外國直接投資有助於經濟復甦,使得許多國家採取放寬、促進或便利投資等措施,未來爭取投資機會將更加艱難。觀察臺北市2023年第1季的僑外投資金額與外商新設家數皆較去年同期增加,顯示整體經商環境穩定,投資前景備受看好。

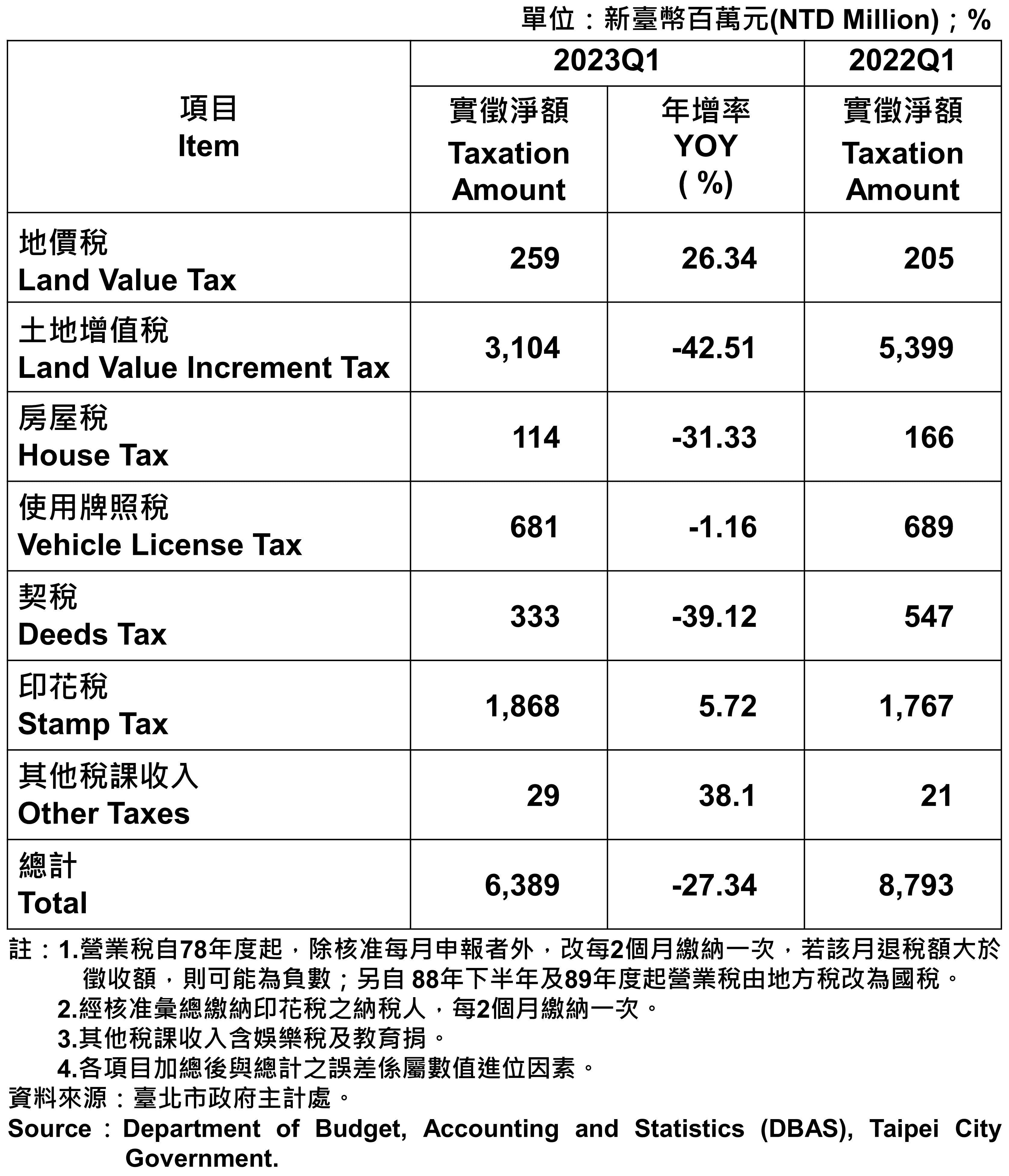

土增稅與契稅雙減,整體稅收年減27.34%

2023年第1季臺北市地方稅收實徵淨額共計63.89億元,年減27.34%,各項稅收互有增減。其中,地價稅年增26.34%,因開徵戶數增加,且地價平均調漲2.63%所致;印花稅年增5.72%,因承攬契據稅額增加。另一方面,與不動產相關的土增稅、契稅呈現雙減,分別減少42.51%、39.12%,由於央行連續四度升息,買方及投資人轉趨謹慎,房市交易冷清,房屋買賣移轉件數減少,致稅收呈現衰退。

臺北市地方稅收統計表—2023Q1 Taxation of Taipei—2023Q1

臺北市地方稅收統計表—2023Q1 Taxation of Taipei—2023Q1

二、創新動態

知識密集型服務產業銷售額年增13.95%

根據2016年工商普查分析,臺灣產業結構已朝向服務化與知識化邁進,整體知識密集型服務產業的生產總額為3.7兆元,是非知識密集型服務業15.47%成長率的兩倍多,具有高度的創新能力,對促進經濟發展具有強大的推動力。

2023年第1季全國知識密集型服務產業家數共計18萬4,525家,臺北市為5萬6,476家,占全國比重30.61%;而全國月平均銷售額為3,414億元,臺北市為2,321億元,占全國比重67.98%仍有近7成,與去年同期相較,家數與銷售額皆呈正成長,分別增加3.22%、13.95%,表現持穩,顯示臺北市的科技園區及軟體園區產生群聚效應,有助於知識密集型產業的成長發展。

三、創業動態

新創家數年減1.63%,專業、科學及技術服務業為主要創業業別

截至2023年3月,臺北市新創公司行號(設立登記未滿8年之事業)共92,254家。觀察業別分布情形,由於隨著新興科技的蓬勃發展,以知識應用服務為基礎之創新服務、網路科技整合服務漸增,以「專業、科學及技術服務業」占比最高(20.38%),其次為「批發及零售業」(18.42%)及「金融及保險業」(12.99%),前三大類業別合計比重超過5成。而批發零售業因進入門檻低,市場競爭較激烈,致進入與退出明顯。

新創公司行號負責人之本國人與外國人家數雙減

截至2023年3月底,臺北市新創公司行號(設立登記未滿5年之事業)負責人之國籍別為本國人87,399家,外國人4,825家,占比分別為94.77%、5.23%。為促進具創意想法的外籍創業家來台發展,中央政府修正外國人來台申請創業家簽證,首次申請居留期間由原本的最長1年期限,延長為2年,此項新規定自2022年10月21日起生效,期望能提高外籍人士來台創業意願,隨著我國邊境管制已開放,後續外籍創業家比例變動情形需持續關注。

四、物價與所得動態

物價平均上漲4.12%,以教養娛樂類上漲幅度最高

2023年第1季全國消費者物價指數(CPI)平均較去年同期上漲2.62%,臺北市CPI亦上漲4.12%,漲幅持續擴大,自2021年第4季開始連續5季突破2%的通膨警戒線,顯示物價仍居高檔。其中,七大類別中多為上漲,包括教養娛樂類(13.30%)、食物類(5.72%)、雜項類(2.37%)、居住類(2.01%)、衣著類(1.81%)、醫藥保健類(1.02%),其中以教養娛樂漲幅最高,因防疫管制全面放寬,休閒娛樂消費需求明顯增加,娛樂服務費用上漲所致,加上食物類因部分業者反映食材成本上升,蛋及肉類受飼養成本提高影響,而家庭管理費、住宅維修費、房租及個人美容衛生用品等價格亦調漲。惟交通及通訊類下滑0.22%,因國內外旅遊團費用調升,油料費、通訊設備價格下跌,抵銷部分漲幅。

五、營建動態

房市景氣萎縮,交易量年減25.45%

建築物建造執照之統計為反映國內建築物新建、增建、改建及修建趨勢的指標,其變動情況得以反映營建業未來景氣發展趨勢。根據內政部營建署統計,2023年第1季全國核發建築物建造執照件數共4,197件,總樓地板面積為9,220千平方公尺,核發建築物使用執照件數共4,765件,總樓地板面積為7,049千平方公尺。

臺北市核發建造執照件數共70件、總樓地板面積為1,161千平方公尺,核發使用執照件數共46件、總樓地板面積為479千平方公尺,與去年同期相較,建照數量減少32.69%,面積分別減少14.70%、增加23.14%。受到全球經濟動能疲弱影響,加上央行升息、平均地權條例修法等影響,建築成本增加及取得開發資金困難,建商調控供給策略,再投入購地開發也漸趨保守,以致建照數量呈現放緩,另一方面,由於使照數量反映先前的興建潮,開工數量仍高,預期未來使照數量尚能持穩成長。

2023年第1季臺北市不動產交易件數共5,437件,其中土地買賣登記筆數為7,937件,建物買賣登記棟數為5,677件,與去年同期相較,分別減少25.45%、27.44%、27.54%。

觀察買賣登記棟數,全台建物買賣移轉棟數為6.4萬棟,年減24.2%,六都亦全面衰退,顯示全台主要區域房市萎縮、交易動能轉弱,加上全球通膨影響仍未止歇、政府打房政策,以及建造成本持續墊高下,房價走跌可能性不大,致買賣雙方處於價格僵局,抑制交易量。

觀察各行政區表現,僅大同區年增15.18%,受惠先前西區門戶計畫推動,台北雙子星、台鐵E1E2、台北郵局雙塔等開發案挹注下,房市倍受矚目,吸引許多大型建商搶進,陸續有多個都更、危老重建案推出,尤其大面積街廓整合的都更案更是北市少有建案,推升區域房市交易量能走揚。其餘11個行政區則全面衰退,交易熱區仍由中山區奪冠,其次為大安區,因物件多元、生活機能完善、交通便利等優勢,長期維持交易熱度,而北投、士林區在科技園區加持下,吸納大量就業人口買房,交易量亦有不錯表現,但由於房價續居高檔,以及升息、股匯市波動等多重因素干擾下,影響交易量放緩。

.png) 不動產買賣登記統計—依行政區分—2023Q1 Statistics for Trade in Real Estate Registration by Distinct—2023Q1

不動產買賣登記統計—依行政區分—2023Q1 Statistics for Trade in Real Estate Registration by Distinct—2023Q1

六、觀光動態

邊境措施解封,住用率大幅回升至59.82%

依交通部觀光局資料,2023年第1季來台旅客為1,109,628人次,較去年同期成長28倍,相較去年整年度國際旅客來台為89.5萬人次,顯示,國際旅客入境市場曙光已現,是重要指標。臺北市觀光旅館(含國際、一般)計36家,客房住用數共計497,589間,住用率為59.82%,分別較去年同期增加196,939間、上升27.10個百分點。

觀察臺北市觀光旅館之住客來源,持續受疫情影響,旅客之市場結構仍以本地旅客占比最高(49.05%),其次為亞洲旅客(19.61%)及北美旅客(13.95%)。自2022年10月中旬邊境措施解封,相關防疫管制解除,來台旅遊更加便利,主要市場旅客人數均顯著回復成長,外籍住客人數較去年同期增加。

由於先前受疫情的影響,臺北市許多飯店提早進行改建、整修等調整計畫,相較於去年同期減少4家,包括國賓大飯店、華泰王子大飯店、神旺大飯店、陽明山中國麗緻大飯店,顯示疫情下旅館經營的困難,惟隨著疫情影響因素弱化,旅客出遊意願大幅提升,加上入境旅客復甦,臺北市政府觀光局亦推動多項觀光活動,包括「2023台灣燈會在台北」吸引逾1,200萬人到訪,「2023台北花節」打造城市花毯並同步舉辦「花伴野活動」,「2023 Eid-al-Fitr in Taipei 相聚台北 開齋食刻」活動等,積極招攬國內外觀光客,使得住用率大幅提升,連續2季近6成的亮眼表現。

臺北產經總結

- 經濟動態:全球經濟景氣疲弱,公司行號登記家數年減0.41%,為充實營運資金,資本額年增3.21%;公司行號銷售額2.55兆元,年減3.05%,受惠於大型投資案加持,僑外投資金額年增61.52%,外商公司新設家數45家,穩居全國之冠。

- 創新動態:知識密集型服務產業,家數占全國比重30.61%,銷售額占全國比重67.98%,家數及銷售額雙增。

- 創業動態:以「專業、科學及技術服務業」為主要創業業別。本國人與外國人之青創負責人,占比分別為94.73%、5.27%。

- 物價動態:CPI平均上漲4.21%,因防疫管制放寬,娛樂服務需求增加,以教養娛樂類13.30%漲幅最高。

- 營建動態:房市景氣萎縮,買氣謹慎,交易量年減25.45%。

- 觀光動態:邊境措施解封,住用率大幅回升至59.82%,連續兩季都有近6成的亮眼表現,並以本國遊客為主要客源,外籍住客人數亦明顯成長。