.png) 產經動態面面觀—2017Q4

產經動態面面觀—2017Q4

物價動態

消費者物價指數年增率0.61%,物價走勢平穩

2017年全年全國消費者物價指數平均較去年(2016年)同期上漲0.62%,臺北市消費者物價指數亦較去年同期上漲0.61%,在七大類指數變動部分,呈現上漲的類別為雜項類(1.96%)、交通及通訊類(1.27%)、居住類(0.88%)、衣著類(0.52%)、食物類(0.34%)、醫療保健類(0.29%),下跌的類別僅有教養娛樂類(-0.31%)。主因為菸價反映菸稅調漲而上漲,國際原油價格走揚,加以天然瓦斯費、外食費及醫療費用陸續調漲,惟部分國外旅遊團費調漲幅度較去年同期為少,漲跌互抵後所致。

整體而言,全球經濟持續復甦,驅動外需增溫,加上前瞻基礎基礎建設的推動,帶動內需回溫,受國際油價及原物料價格漲勢和緩、新臺幣升值等因素,國內物價走勢平穩(見圖1)。

營建動態

建築投資市場緩步回溫,建造與使用執照之數量減少趨緩

核發建造執照之統計為反映國內建築物新建、增建及改建趨勢的指標,其變動情況得以反映營建業景氣之發展概況。根據內政部統計,2017年全年全國核發建物建照件數及總樓地板面積分別為25,035件及2,988公頃,較去年同期分別增加2,524件及13.91%。

2017年全年臺北市核發建造執照共205件,總樓地板面積約為186.4公頃,較去年同期分別減少2件及3.22%。在使用執照部分,共核發219件,總樓地板面積為167.7公頃,較去年同期分別減少25件及增加5.70%。儘管在建照與使用執照數量與去年同期相較皆呈現微幅下滑,但減少力道已稍微減緩(見圖2)。

都市地價指數連續下滑,幅度已逐漸縮小

根據內政部發布第49期全國都市地價指數,以2013年3月31日為基期(100),本期(自2017年4月1日至2017年9月30日),全國都市地價總指數為117.24,較上期下跌0.91%,下跌趨勢為近3期最高,跌幅最大的依序是新北市(下跌1.73%)、臺中市(下跌1.48%)、臺北市(下跌1.16%),其餘各直轄市、縣(巿)均於 1%內微幅變動。

本期臺北市地價指數為109.81,連續4期下滑,但下滑幅度有略微減緩,進一步看臺北市各區域用地,住宅區、商業區、工業區分別較上期下跌1.21%、1.09%、1.00%。以行政區來看,北投區跌幅最多(1.70%),其次為松山區(1.61%),多因區內老舊建物比例偏高,區域環境條件略差,地價指數下跌明顯。隨著房市逐漸打底,預估接下來的都市地價指數波動幅度將會持續縮小,持續關注未來趨勢變化(見表1)。

表1、臺北市都市地價指數分區表—2017 Taipei's Urban Land Price Indexes by Districts—2017

表1、臺北市都市地價指數分區表—2017 Taipei's Urban Land Price Indexes by Districts—2017

房市交易量能逐漸升溫,中山區表現仍居冠

2017年臺北市不動產買賣登記成交件數為22,709件,較去年同期增加2,913件;土地買賣登記筆數為33,494件,較去年同期增加5,942件;建物買賣登記棟數為23,447件,較去年同期增加1,947件,顯見整體不動產交易市場回溫態勢明顯。

整體而言,2017年全年各行政區的成交件數較去年同期多呈現上漲,以行政區來看,臺北市房地產成交件數仍以中山區居冠(3,199件),其次為內湖區(2,656件)、文山區(2,430件)。長期以來,中山區受惠於林森北路周邊多為商業用地,辦公室商圈林立,生活與就業機能需求繁盛,物件種類涵蓋多元(如住宅類的大樓、公寓及套房,商辦、店面等),受到上班族、企業及小家庭的青睞,價格極具吸引力;另一方面,內湖區有產業不斷進駐,帶來就業人口及居住需求,而受到高齡化的影響,文山區的住宅電梯大樓受購屋族歡迎,相對其他交易熱區,價格也相對親民,使得此三區房屋交易最為熱門。

進一步以成長率來看,中正區因明星學區與捷運加持效應,公寓華廈型物件交易熱絡,大安區則因價跌量增,反映市中心精華區價格修正並吸引買盤,使得此兩區的成長率表現相當亮眼。惟萬華區、南港區、北投區呈現跌幅,由於萬華區老屋量多,新成屋物件偏少,首購族群多數會選擇到板橋、土城找尋屋齡較新的物件,加上受到去年大型建案交屋,拉高整體價量基期,致衰退明顯(見表2、圖3)。

表2、不動產買賣證記統計—依行政區分—2017 Statistics for Trade in Real Estate Registration by Distinct—2017

表2、不動產買賣證記統計—依行政區分—2017 Statistics for Trade in Real Estate Registration by Distinct—2017

整體而言,儘管2017年不動產市場面臨房地合一稅、房屋稅提高,但近來打房政策干擾降溫,公告地價合理調整,市場信心回復,交易量能緩步回溫。展望 2018年,主要機構預測全球經濟穩健復甦將優於2017年,但房市政策、稅制、高餘屋量、升息、經濟走向等局勢紛擾因素仍多,增添未來經濟之不確定性,須持續關注趨勢變化。

勞動市場

失業率略減,就業市場逐步改善

2017年全年全國失業率平均為3.76%,較去年下降0.16個百分點,為2001年以來最低。而臺北市15歲以上民間人口約230.9萬人,投入勞動市場約132.7萬人,就業者約127.6萬人,勞動力參與率為57.5%,較去年略減0.3個百分點;失業者約5萬人,失業率為3.8%,分別較去年減少2千人、略減0.1個百分點,顯示勞動市場逐步改善(見圖4)。

稅收動態

整體地方稅收實徵淨額略減,土增稅、契稅降幅明顯

2017年全年全國賦稅收入實徵淨額總計2兆2,326億元,為歷年最高,較去年增加85億元(約0.4%),以證券交易稅、土地增值稅、贈與稅、菸酒稅增加較多,減少的類別則有綜合所得稅、營利事業所得稅、遺產稅、貨物稅。增加係因全年上市櫃股票平均每日成交值表現亮眼,土地增值稅係因基期較低及房地交易略呈回溫,贈與稅因稅率調整效應,致大額入帳稅款增加;減少則因營利事業所得稅有公、民營企業大額退稅,綜合所得稅因結算申報自繳稅額減少與退稅金額增加,及權利金所得扣繳稅款減少,遺產稅因去年同期大額稅款入帳,墊高比較基期所致。

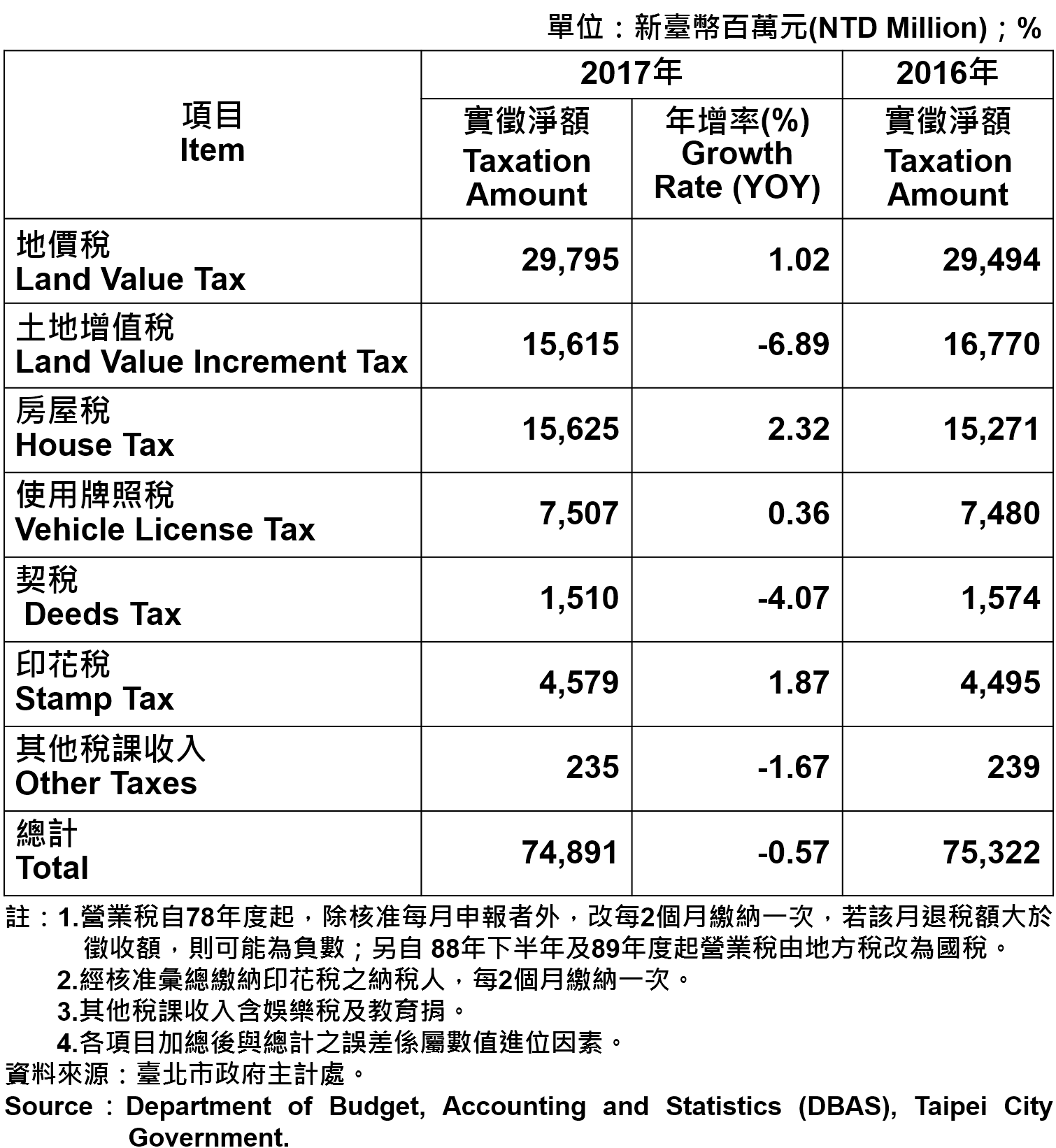

2017年臺北市地方稅收實徵淨額748.91億元,與去年同期相較略減0.57%。其中各項稅收,地價稅因部分去年大額開徵稅款及記帳緩繳稅款遞延至2017年繳納銷號,且多數稅款已如期繳納,致累計實徵淨額較去上年同期增加。另,土地增值稅因5,000萬以上大額移轉稅款較去年大幅減少,且本市年度土地公告現值平均調降2.43%,致累計實徵淨額較去年同期減少,契稅則因適用新標準單價房屋調降房屋稅基,該類房屋之契價亦隨之調降,致整體稅收呈現減少態勢(見表3)。

表3、臺北市地方稅收統計—2017 Taxation of Taipei City—2017

表3、臺北市地方稅收統計—2017 Taxation of Taipei City—2017

營業動態

公司行號及工廠之登記家數穩定增加,新設家數成長動能回升,登記資本總額呈現穩健成長

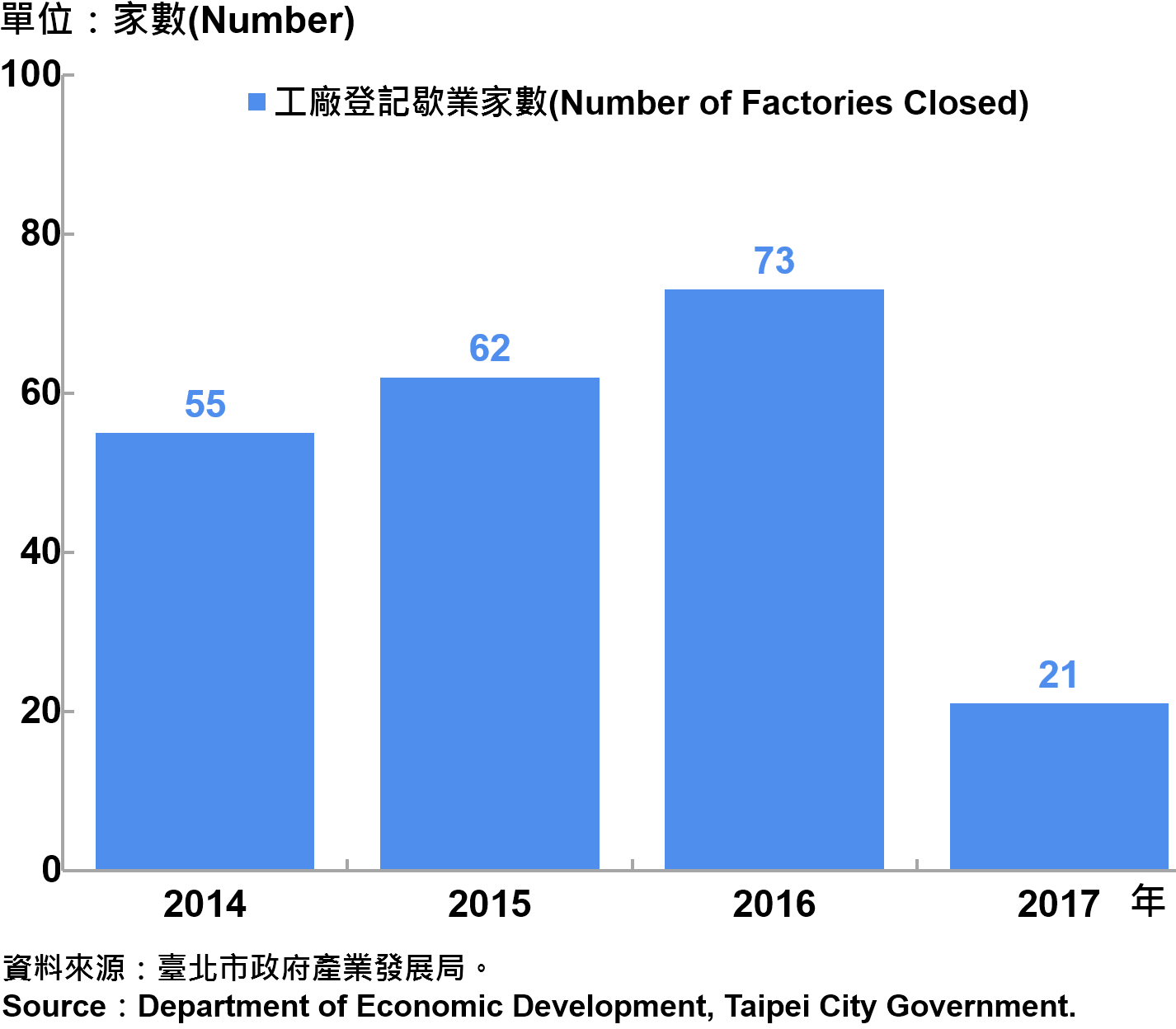

2017年全國公司行號登記現有家數為154萬5,539家,其中設址於臺北市之公司登記現有家數為17萬8,711家,商業登記現有家數為 5萬7,036家,總計公司行號現有家數為23萬5,747家,較去年同期增加3,800家,年增率為1.64%,連續5年呈現遞增趨勢。在現有家數中,以「批發及零售業」6萬6,773家(占28.3%)最多,其次為「製造業」3萬397家(占12.9%)及「專業、科學及技術服務業」2萬6,782家(占11.4%)。此外,臺北市工廠登記現有家數共1,137家,較去年同期增加7家,登記工廠廠地面積為64.1平方公頃,則較去年同期減少,其中以電腦、電子產品及光學製品製造業占最多(155家)、其次為金屬製品製造業(137家)、食品製造業(130家),依行政區分布以內湖區最多(444家),南港區居次(306家),共占總家數比重為65.96%。

進一步觀察臺北市工商登記新設家數及撤銷家數統計資料,公司登記新設家數為12,104家,較去年同期增加555家,撤銷家數為7,577家,較去年同期增加387家。而商業登記新設家數為4,648家,較去年同期增加270家,歇業家數則為4,021家,較去年同期增加2家。至於工廠登記新設家數為28家,歇業家數為21家。整體而言,公司行號及工廠的登記新設家數增加幅度,遠大於撤銷及歇業家數,而工廠歇業家數則減少52家,顯示景氣回溫態勢明顯,創業動能穩步回升,有助於提高於本市設籍投資意願。

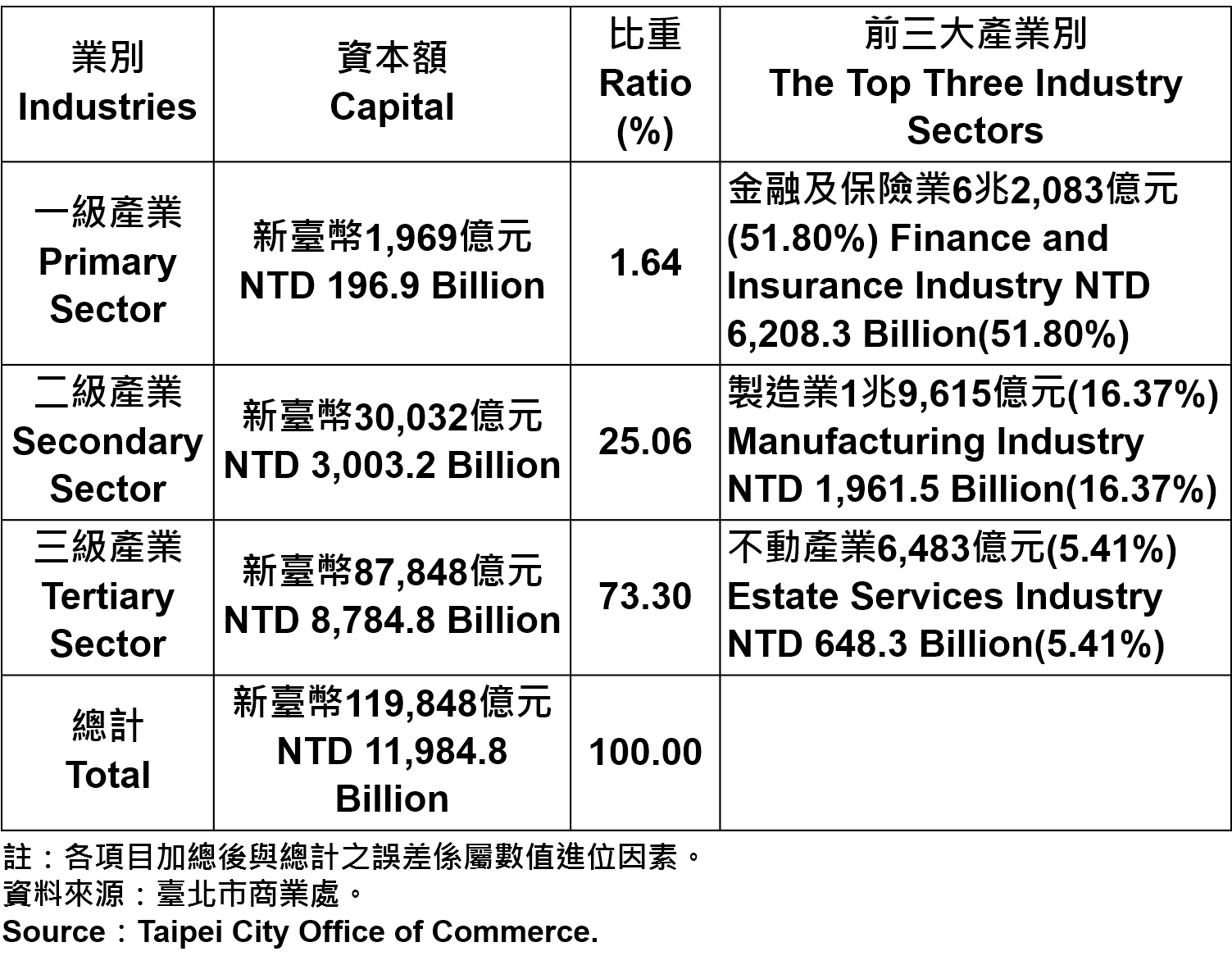

在營收方面,截至2017年12月底,臺北市公司登記資本總額達11兆9,848億元,較去年增加2.45%,位居全國之冠,呈現穩健成長之態勢。以產業結構來看,三級產業(服務業)為8兆7,848億元(占73.30%)、二級產業(工業)為3兆32億元(占25.06%)、一級產業(農林漁牧業)1,969億元(占1.64%)。以產業別區分,最高的前三大產業分別為金融及保險業,約占51.80%,其次為製造業、不動產業,各占全市16.37%、5.41%(見圖5~8、表4)。

圖7、臺北市工廠歇業家數 —2017 Number of Factories Ending in Taipei City—2017

圖7、臺北市工廠歇業家數 —2017 Number of Factories Ending in Taipei City—2017

表4、臺北市登記之公司資本總額—2017 Capital for the Companies and Firms Registered in Taipei City—2017

表4、臺北市登記之公司資本總額—2017 Capital for the Companies and Firms Registered in Taipei City—2017

公司行號營業家數及總額遞增

2017年全年臺北市公司行號營業總額為12兆5,068億元,與去年同期相較增加2.40%。若以業別觀察,前三大銷售額占比最高分別為批發及零售業、金融保險業及製造業,合計約占70.87%,若與去年同期相較,批發及零售業增加5.89%,金融保險業、製造業則各衰退2.58%、3.62%。受惠於外貿增溫,行動裝置、虛擬平台及雲端儲存需求增加,帶動相關產品外銷熱絡,而下半年經濟動能逐步回穩,驅動內需成長,使得批發零售業營業額增加;另一方面,受到原物料價格波動走高、國際紙漿價格上漲,影響成衣及服飾品、紙類製造業成本上升,獲利空間減少,增減互抵所致(見表5)。

2017年全年臺北市營利事業總實際營業家數共計22萬8,533家,較去年增加4,034家,月平均總營業額為1兆422億元,每家銷售額為5,472萬元,與去年相較皆呈現遞增趨勢(見圖9)。

表5、臺北市各產業公司行號銷售額—2017 Operating Income for Business Enterprises in Taipei City—2017

表5、臺北市各產業公司行號銷售額—2017 Operating Income for Business Enterprises in Taipei City—2017

2017年全年臺北市總用電量163.9億度,較去年減少1.4億度(0.85%),而電燈用電量(一般住宅、小型商店及公用路燈等為主)是76億度,工商產業之電力用電為87.9億度,兩者均較去年減少。臺北市政府為因應氣候變遷衝擊及低碳生活時代,已陸續規範各項節能減碳及環保永續措施,並持續加強推動工商節電計畫,鼓勵民眾汰舊換購節能產品,以達減碳節能的目標,打造臺北市成為綠色節能城市(見圖10)。

觀光產業

觀光旅館住房數及住用率逐漸回溫

依交通部觀光局資料,2017年全年來臺旅客累計1,073萬人次,較去年成長0.46,增加幅度趨緩。臺北市的客房住用數共計3,039,928間,較去年增加1.74%,住用率為73.13%,為連續2年下滑後首度成長(見圖11)。

觀察2017全年臺北市觀光旅館之住客來源國,占比變化差異並不大,仍以日本旅客最高(31.62%),其次為亞洲旅客(不含日本、中國大陸)22.28%,中國大陸旅客占比則持續跌至2成以下(16.43%),北美及歐洲旅客變動差異不大(見圖12)。

由於2017年臺北市觀傳局推動臺北燈節、臺北世大運、闢駛新觀光巴士路線、各項河域觀光活動等提升城市形象,以及為穆斯林人士舉辦的開齋節、與航空公司業者合作包裝臺北自由行產品等,並積極參與國內外大型旅遊觀光展覽會議,目的都在藉由豐富與多元的行銷宣傳策略,吸引旅客造訪臺北市。未來,觀傳局亦將持續積極布局鄰近市場,推廣國際觀光市場,利用多元管道對海外市場宣傳本市觀光意象,並發展市會展(MICE)產業,提升會展產業國際競爭力,並開創順道觀光及周邊效益,以活絡本市觀光發展。

投資動能

投資金額、外商公司新設家數及企業營運總部較去年同期衰退,但仍位居全國各縣市之冠

根據經濟部投資審議委員會統計,2017年全年全國核准僑外投資件數為3,415件,較去年同期增加0.03%,投(增)資金額為75.13億美元,較去年同期減少31.93%,係受到去年5月分核准荷蘭商 MICRON TECHNOLOGY B.V.增資33.3億美元投資案,以及荷蘭商ASML HOLDING N.V.增資新臺幣1,019億元等重大投資案,比較基期較高所致。若從地區來看,以荷蘭、加勒比海英國屬地、英國、日本、薩摩亞分居前5名,合計約占僑外投資總額的76.95%;若就業別觀之,以電子零組件製造業、資訊及通訊傳播業、金融及保險業、批發及零售業、不動產業分居前5名,合計約占僑外投資總額的78.24%。

進一步觀察,2017年全年核准於臺北市之僑外投資金額約57.47億美元,雖較去年減少5.02億美元,但占全國比重增加至76.49%,仍位居全國各縣市之冠,顯見投資狀況持續回穩。自臺北市政府產業發展局成立「臺北市投資服務辦公室」(ITO)以來,積極協助本土產業或是國外投資者進駐本市之各項需求,提供諮詢引介與各項資源整合、投資障礙排除及商機拓展,鼓勵臺北創業投資,期望帶動本市的產業與經濟發展(見圖13)。

2017全年全國外商公司新設家數共516家,臺北市外商公司新設家數為346家,皆較去年衰退,而臺北市家數占全國比重增加至67.05%,顯示臺北市仍是外商公司來台設點的首選(見圖14)。

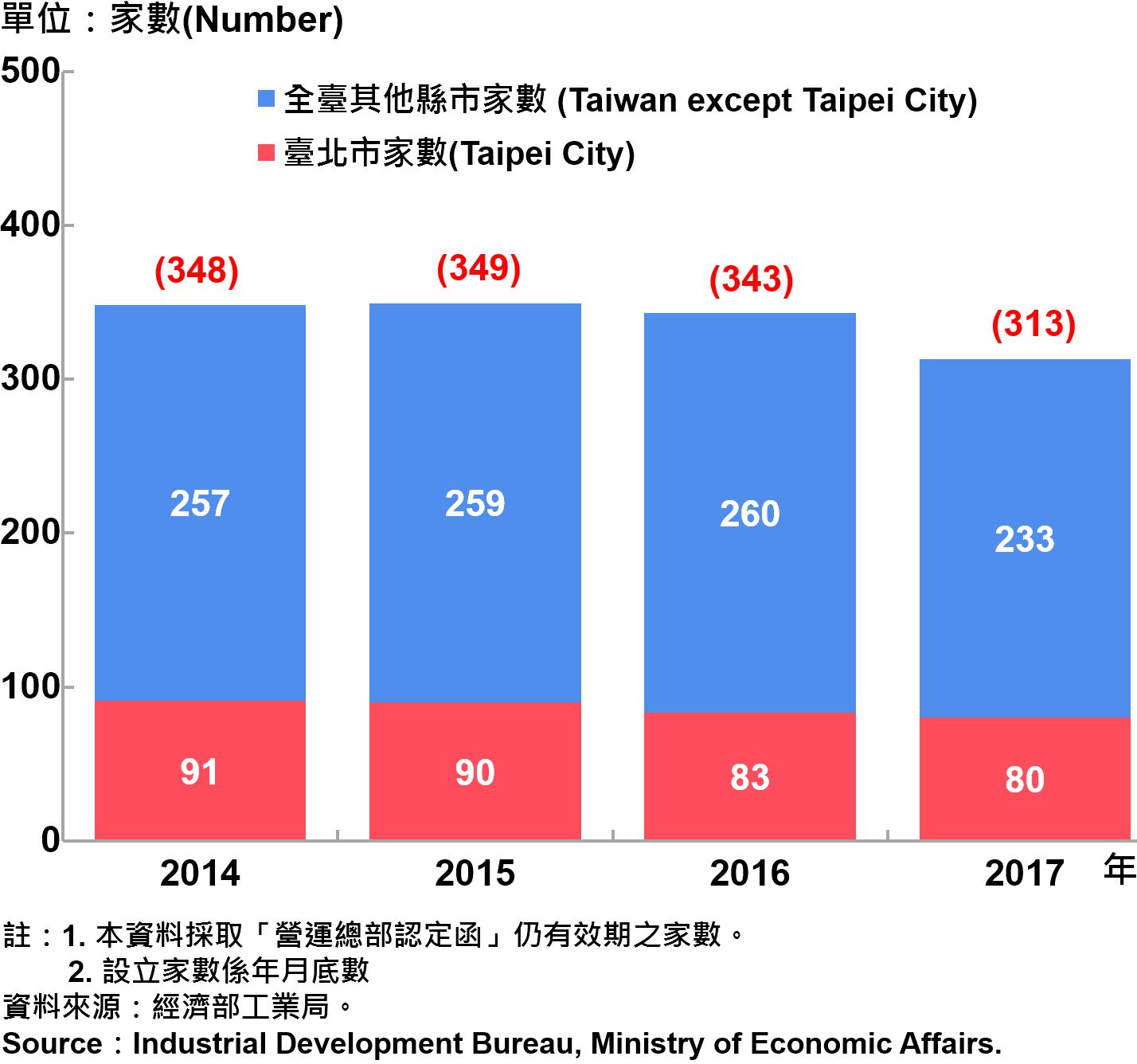

截至2017年12月底,全國企業營運總部共313家,臺北市企業營運總部有80家,皆較去年衰退,占全國家數比重則增加至25.56%,位居全國各縣市之冠。由於臺北科技走廊涵蓋大內湖科技園區、南港軟體園區及北投士林科技園區,其中內科的營運總部家數近30家,產業聚落效益顯著,吸引眾多國際知名企業投資進駐,顯見臺北市仍是多數大型企業的主要營運基地。雖然其他縣市的占比略減至74.44%,但近來許多縣市政府為提升產業發展,積極爭取國內外企業設立營運總部,提供各項獎勵補助及租稅優惠措施;另一方面,東協國家亦相繼推出各項稅率優惠,加上人力成本低、素質高,吸引國際大企業到當地投資並設置營運總部,未來將持續觀察本市營運總部設置的增減趨勢(見圖15)。

圖15、臺北市企業營運總部之設立家數—2017 Number of Established Enterprise Business Headquarters in Taipei City—2017

圖15、臺北市企業營運總部之設立家數—2017 Number of Established Enterprise Business Headquarters in Taipei City—2017

創新動能

研發中心家數略增,知識密集型服務產業之家數與月平均銷售額穩定增加

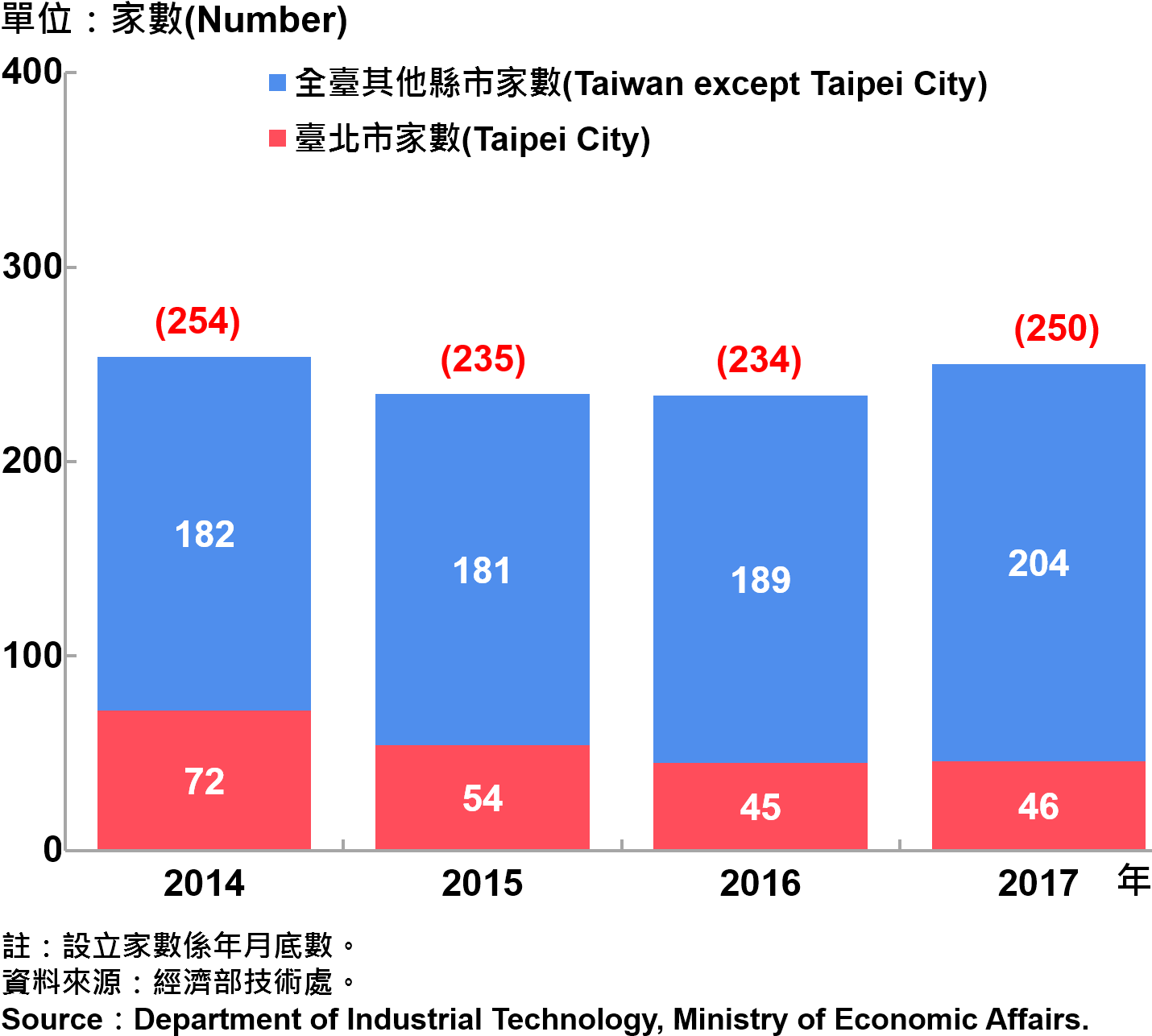

經濟部鼓勵國內企業設立研發中心,從事前瞻創新研發工作,並著重於長期研發布局與專利申請,以協助企業累積研發能量與產業發展、提升競爭優勢。截至2017年12月底,臺北市研發中心設立家數共46家,較去年略增1家,其他縣市研發中心增加為204家,臺北市占全臺研發中心家數的比重略減為18.4%,仍維持近五分之一的比例,顯示臺北市的經商環境仍能吸引國內外企業來此設立研發中心,其中又以內湖科技園區為群聚之地(見圖16)。

圖16、臺北市研發中心設立家數—2017 Number of R&D Centers in Taipei City—2017

圖16、臺北市研發中心設立家數—2017 Number of R&D Centers in Taipei City—2017

知識密集型服務業具有跨產業的「外溢關聯效果」,對對提升附加價值、創造就業有極大的引領作用。截至2017年12月底,全國知識密集型服務產業家數共計13萬7,933家,臺北市為4萬7,815家,皆較去年略增,占全國比重為34.67%;而全國月平均銷售額為4,397億元,臺北市為2,812億元,亦較去年略增,占全國比重為63.97%,則略減(見圖17)。

創業動態

新創公司行號負責人,現存家數以中壯年族群為主,新增家數則以青壯年族群為主

觀察2017年全年臺北市新創公司行號負責人的年齡層分布,現存家數以45~54歲最多,其次為55~64歲及35~44歲,顯示現存公司行號負責人年齡偏高,集中於35~64歲的中壯年人口;新增家數以35~44歲最多,其次為25~34歲及45~54歲,顯示新增公司行號負責人年齡集中於青壯年族群;而歇業家數負責人的年齡分布差異較不明顯。此年齡分布趨勢自2014年以來變化不大,現存家數以中壯年族群為大宗,新增家數則以青壯年族群居多,歇業家數則明顯分布於各族群(見表6)。

臺北市公司行號之青創負責人,現存及新增家數皆以批發零售業家數占比最高

進一步以業別分析,2017年全年臺北市年齡45歲(含)以下青創負責人之現存家數,仍舊以「批發及零售業」比重最高(23.88%),其次是「專業、科學及技術服務業」(16.56%)及「製造業」(11.27%),前三大類業別比重超過五成以上,與臺北市產業結構型態及特質趨近。

進一步從新增家數來看,則呈現同樣分布情形,以「批發及零售業」比重最高(21.86%),其次是「專業、科學及技術服務業」(18.81%),但兩類皆較去年微幅下滑,值得注意的是「住宿及餐飲業」則持續微幅增加至9.87%。整體來看,近年來創業趨勢,以服務業相關的批發及零售業、專業、科學及技術服務業、住宿及餐飲業最為熱門,由於消費服務類之進入門檻和資金需求皆較低,民眾投入創業的意願也較容易,另外,隨著新興技術的相關創新應用蓬勃發展,也帶動週邊產業的需求熱絡,吸引新創業者願意投入市場,使得服務業相關之新增家數逐步成長(見圖18~19)。

國青創負責人創業動能持續穩定,外國青創負責人略減成長

2017年全年設籍臺北市之年齡45歲(含)以下青創負責人之現存家數共計48,297 家,較去年增加652家。進一步以國籍別分析,本國人之青創負責人,現存家數為46,790家,較去年增加758家,約占總家數比重為96.88%;而外國青創負責人,現存家數為1,507,較去年略減106家,比重為3.12%。

另,在新增家數、歇業家數為本國人與外國人之青創負責人,均較去年增加,顯示創業動能持續穩定成長,但創業後的維運狀況仍須持續加強,未來臺北市政府於創新創業政策的規劃,值得後續關注(見圖20~21)。

臺北產經總結

- 物價動態:消費者物價指數年增率0.61%,物價走勢平穩。

- 營建動態:建築投資市場緩步回溫,建造與使用執照之數量減少趨緩;都市地價指數連續下滑,幅度已逐漸縮小;房市交易量能逐漸升溫,中山區表現仍居冠。

- 勞動市場:失業率略減,就業市場逐步改善。

- 稅收動態:整體地方稅收實徵淨額略減,土增稅、契稅降幅明顯。

- 營業動態:臺行號及工廠之登記家數穩定增加,新設家數成長動能回升,登記資本總額呈現穩健成長,公司行號營業家數及總額遞增。

- 觀光產業:觀光旅館住房數及住用率逐漸回溫。在投資動能方面,僑外投資金額、外商公司新設家數及企業營運總部較去年同期衰退,但仍位居全國各縣市之冠。

- 創新動能:研發中心家數略增,知識密集型服務產業之家數與月平均銷售額穩定增加。

- 創業動態:新創公司行號負責人,現存家數以中壯年族群為主,新增家數則以青壯年族群為主;臺北市公司行號之青創負責人,現存及新增家數皆以批發零售業家數占比最高;本國青創負責人創業動能持續穩定,外國青創負責人略減成長。