2016-09-26

行動支付當道,驅動經濟新革命

全球金融環境的開放、市場需求的刺激和消費者行為模式改變,均是驅動全球行動支付市場成長的關鍵因素。臺灣已正式進入行動支付元年,行動支付的運用與服務模式更是不容忽視的重要課題,行動支付市場的競爭態勢,也隨著軟硬體技術的進步和服務模式的創新,持續不斷地進化。本文將從全球行動支付的區域市場潛力、服務模式、產業動態、社會影響等面向加以探討,提供給臺灣支付業者參考與借鑑。

作者簡介:楊玉奇

財團法人工業技術研究院 產業經濟與趨勢研究中心 產業分析師

前言

自1958年國際信用卡組織VISA公司成立以來,經過數十年的發展,信用卡已經廣泛被使用於日常生活的消費中,對現金產生相當程度的替代效果。然而,隨著雲端運算技術日益成熟、智慧型手機的普及和通訊技術的革新,再次引領支付模式的創新,例如透過智慧型手機付款的「行動支付」( Mobile Payment )模式 ,儼然正興起一股替代現金,甚至是信用卡的態勢,在全球各地快速發展中,市場消息和動態持續吸引各界關注。

行動支付快速發展,為民眾帶來生活的改變

行動支付快速發展,為民眾帶來生活的改變全球金融環境的開放、市場需求的刺激和消費者行為模式改變,均是驅動全球行動支付市場成長的關鍵因素。行動支付不但改變民眾消費的方式,更改變了相關產業的商業模式,甚至影響國家的貨幣經濟。

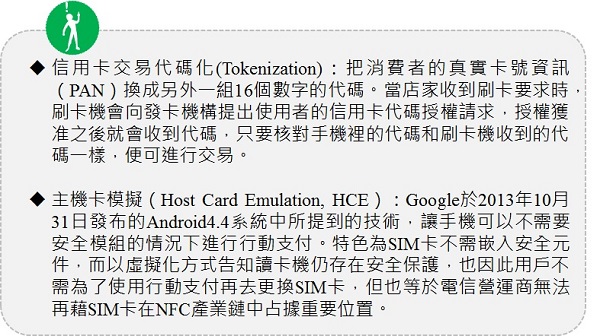

2015年臺灣正式進入行動支付元年,金管會不僅鬆綁相關法規限制(如提供友善法規環境、整合共通設施及系統、加強消費者保護),並於同年9月同意將手機信用卡交易「代碼化」(Tokenization),並准許以「主機卡模擬」(Host Card Emulation, HCE)方式發行手機信用卡。全球數位金融浪潮方興未艾,行動支付的運用與服務模式更是臺灣不容忽視的重要課題,緣此本文擬針對全球行動支付的區域市場潛力、服務模式、產業動態、社會影響加以分析,並進一步探討對臺灣產業與經濟的可能影響,最後綜整提出行動支付的未來發展與建議。

一、亞洲新興區域非現金交易快速成長

行動支付是非現金交易模式之一,因此非現金交易金額的消長,反映出一般民眾對現金以外的支付工具使用接受度,被視為觀察行動支付發展趨勢的領先指標。根據蘇格蘭皇家銀行和金融研究顧問機構Capgemini,於2015年共同發布的最新一期支付市場報告內容中,指出截至2013年全球的非現金交易金額總額已達到3,579億美元,成長率為7.6%(見圖1)。

整體而言,北美和歐洲地區的非現金交易金額仍居全球之冠,但若論及成長率,歐美地區則不如亞洲新興地區般快速成長。亞洲新興地區連續2年成長率超過20%,主要的成長力道來自於中國大陸,由於電子商務和線上支付的發達,使中國大陸非現金交易金額年成長率高達37.7%,另歐美地區已開發國家的非現金交易金額逐年穩定上升,再加上開發中國家快速成長,非現金交易環境逐漸成熟,為行動支付發展奠定良好基礎。

圖1、全球各區域非現金交易額與成長率 / 資料來源:Capgemini;工研院IEK整理,2016年8月。

圖1、全球各區域非現金交易額與成長率 / 資料來源:Capgemini;工研院IEK整理,2016年8月。

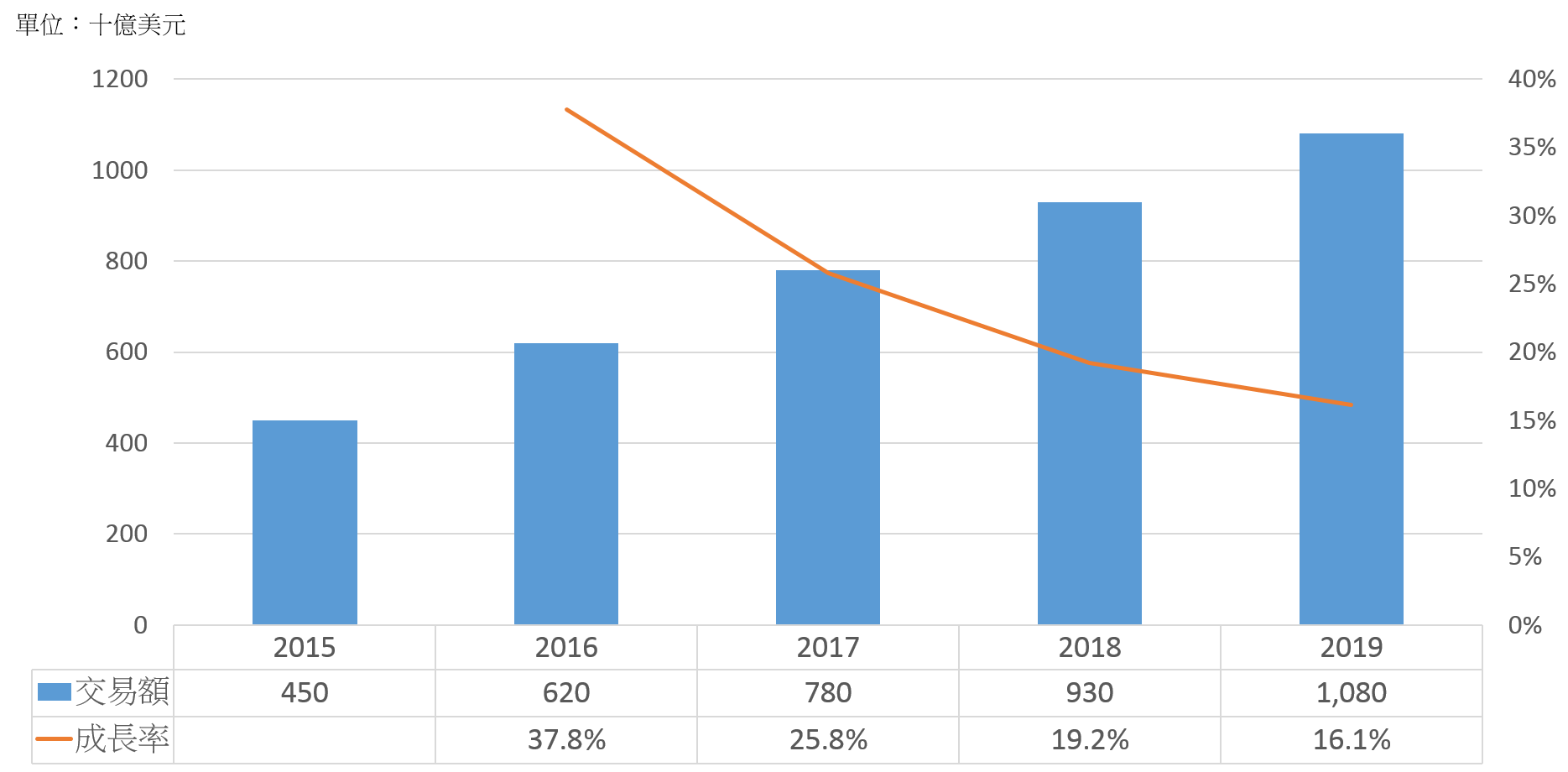

二、全球行動支付交易金額五年內將突破1兆美元

由於消費習性改變、通訊技術進步、行動裝置普及,行動支付已掀起風潮,全球各國政府也相繼放寬法規或者研擬配套措施,更加促進無現金交易的社會化發展趨勢。根據市場調研機構Statista的估計,預測2016年全球行動支付交易總額將達6千億美元,至2019年可望突破1兆美元。

為搶占全球行動支付的龐大商機,歐美先進國家政府對於推動行動支付的快速發展,更是不遺餘力,歐洲地區甚至已出現幾個特殊的案例。丹麥中央銀行於2014年即停止印刷紙幣和製造硬幣,丹麥政府並宣布2016年1月起停止紙鈔交易,推動全國數位付款方式,未來日常交易將透過行動支付或信用卡的方式。根據國際市調機構Euromonitor International的調查結果顯示,2015年瑞典僅有20%的消費支付以現金完成,而全球整體平均值則為75%;另一方面,國際清算銀行對瑞典國庫的紙鈔和硬幣存量估算後僅有36億克朗鈔票硬幣,相較於2010年的87億克朗,約減少一半以上,而目前瑞典國民用鈔票支付日常活動消費只占國民生產毛額的2%,遠低於歐元區國家平均的10%,也低於美國的7.7%,顯見瑞典採用實體金額交易的比例大幅降低,正積極邁向無現金社會。新興地區國家由於基礎電信建設(如市話線路舖設和交換機設備建置)水準不足,當經濟成長時,適逢行動通訊技術成熟,設置基地台的成本遠低於重新舖設電話線路,短時間即可讓全國通訊品質提升,有助於擴散行動電話的普及率,民眾更樂於接受使用行動通訊技術進行金融交易。肯亞於2007年發展的M-PESA平台,目前使用率已達59%,每月交易金額達20億美元;中國大陸2015年的行動支付交易金額即達到人民幣108.2兆元,占該年度整體電子支付(包括網路支付、電話支付、行動支付、第三方網路支付等)交易總額4.2%。此外,英美等國的民眾曾使用行動支付的比例超過30%;Techcrunch報導資料更指出,全球有16個國家中的行動貨幣帳號,已超過傳統的銀行帳戶。以上種種數據資料顯示,隨著行動支付的便利及普及,可推測未來全球各國已逐漸朝向無現金的社會與經濟型態趨勢發展(見圖2)。

圖2、全球行動支付交易額預測 / 資料來源:Statista;工研院IEK整理,2016年8月。

圖2、全球行動支付交易額預測 / 資料來源:Statista;工研院IEK整理,2016年8月。

三、行動貨幣儲值支付模式彈性較高

臺灣近期僅通過以HCE手機信用卡模式,把信用卡資料儲存在雲端,運用虛擬卡號進行交易,作為後續民眾使用行動支付的方案,有助於提高交易安全性,。但實際上國外的行動支付發展以來,已出現許多服務模式的創新,概括而言,目前已知的行動支付模式有五種,分述如下:

(一) 在行動裝置上加裝感應設備,如早期曾有在手機殼內夾帶悠遊卡晶片;

(二) 使用電信商提供的交易平台;

(三) 使用近場無線通訊(Near Field Communication, NFC)技術和行動裝置,連結信用卡、金融卡等卡片,使用時開啟App進行支付;

(四) 直接使用App掃描QR Code,再透過網路連接信用卡刷卡或金融卡轉帳系統;

(五) App形式的電子錢包。

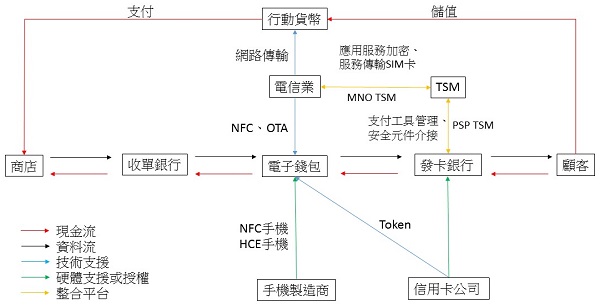

由於使用者多不願被單一硬體、軟體或平臺所制約,上述五種模式中的第一和第二種模式,受到特定軟硬體限制,已逐漸淘汰。整體而言,上述的第三種、第四種和第五種模式,構成了目前主要的行動支付模式,但第三種模式由於便利性略有不足,使用率相對偏低,第三、四、五種模式可再概分為電子錢包和行動貨幣兩大類,且其本質皆是替代現金的概念(見圖3)。

圖3、行動支付運作模式 / 資料來源:工研院IEK整理,2016年2月。

圖3、行動支付運作模式 / 資料來源:工研院IEK整理,2016年2月。

「電子錢包」類型的支付模式,是將信用卡資訊如卡號儲存於行動裝置如手機中,換言之即是將手機當作信用卡,並未改變以信用卡消費時的金流和資料流結構,如Google Wallet、Apple Pay、Samsung Pay皆屬於此類型。「行動貨幣」類型的支付模式只要有網路傳輸環境,不必連結信用卡或銀行帳戶,即可完成支付,此模式的運作不需要信用戶公司和銀行,只需有電信商提供行動通訊的網路傳輸功能即可,如支付寶、Line Pay、星巴克行動支付App等均屬於此類型。

行動支付模式可能使消費者不需再帶現金和卡片出門的情境,對信用卡公司形成相當高的威脅。長期以來,實體或網路商家以及信用卡公司的系統上都存放大量卡片交易資料,為免系統遭駭導致真實卡號外洩,VISA發展出信用卡號代碼化(Token)服務,使用者只需儲存代碼而不用綁定真實卡號,即可完成行動支付。Token作為當前行動支付的安全強化支援功能,以加強信用卡與行動支付模式的連結性,避免信用卡逐漸式微。

信託服務管理(Trusted Service Manager, TSM)業者則支援以NFC技術進行行動支付模式的安全性,透過提供電信業者和銀行業者各別的安全元件管理服務,讓雙方的安全元件整併存入使用者的手機SIM卡晶片中,支付時的資料交換過程即可不用經過手機的CPU或App。

然而,加強安全性的同時難免造成便利性下降,所以TSM與Token皆非受到目前使用者偏好的服務選項,反而是Google提出的HCE技術,由雲端模擬晶片,不須換發SIM卡或加入安全元件的簡化版方案更受到關注。

四、各方串聯搶進,支付大廠四面受敵

行動支付市場的競爭態勢,也隨著軟硬體技術的進步和服務模式的創新,持續不斷地進化。原本立足穩固的支付大廠(例如支付寶、螞蟻金服、PayPal等),其獨占地位正受到新創支付業者、連鎖零售業、科技業的挑戰(見圖4)。

.jpg) 圖4、行動支付市場競爭態勢 / 資料來源:工研院IEK整理,2016年8月。

圖4、行動支付市場競爭態勢 / 資料來源:工研院IEK整理,2016年8月。

新創支付業者紛紛推出更簡便的支付方式,並與金融業者快速取得合作、搶先布局;連鎖業和零售業者挾其龐大的分店數和客戶量,與支付業者合作或自行推出App搭配儲值帳戶,推動封閉式的行動支付服務;最具威脅性的科技業者,由於智慧行動裝置具有替代卡片和傳輸資料的優勢,亦與金融業者密切合作,從硬體規格或網路服務方面攻入市場。然而,在各方異業聯盟紛紛搶食市場之際,支付方式的多樣性、法規的限制等因素,使得電信業者和金融業者卻逐漸有退居二線,作為各方競爭者技術或金流平臺支援的趨勢,後續動態值得追蹤觀察。

五、Paypal仍具相對便利性與安全性優勢

行動支付模式經過不斷的服務創新,出現許多不同形態的運作方式,TechRepublic於2015年指出目前有10個現代人不可不知,極具代表性的行動支付模式(見表1)。除了支付大廠Paypal榜上有名之外,新創支付公司Dwolla、Square、Venmo、Lifelock Wallet也名列其中,科技大廠發展出的Google Wallet、Apple Pay、Samsung Pay亦相當受到關注。此外,Stripe以提供串接金流工具和應用程式介面(Application Programming Interface, API)給網站開發者,可優化行動支付服務的角色亦相當特殊;而在非洲肯亞大獲成功的M-PESA平臺,僅靠低階手機,便可使用簡訊付款的行動支付方式,不僅有超過2千萬名用戶,每天更有高達600萬筆的交易經由M-Pesa完成,是全球使用行動支付最活躍的國家,為行動支付貨幣的經典案例。

這10個行動支付模式基本上均已有完整的運作機制,但如果進一步從便利性和風險性的角度分析,仍可突顯模式之間的相對差異。從便利性的角度而言,若該模式具備不須綁定帳號、不須受限於傳輸方式、不限於硬體規格、不限於購買商品類別等特性,則其使用的便利性應相對較高;但若從風險性的角度來看,若該模式的支付指令過於簡便,如透過e-mail方式,支付指示直接與銀行帳號連結,或使用社群網站帳號易被盜用,抑或需以加購方式取得安全元件者,則屬於風險性相對較高的模式。

依上述概念性的準則對各模式進行綜合分析後,可發現Paypal具有透過e-mail帳號申請使用、依使用者交易功能需求自行決定帳號綁定、可透支帳戶且不受限於特定硬體規格等特性,在便捷與安全的平臺上即可完成轉帳支付。然而,科技大廠的行動支付模式則因受限於裝置規格、購買商品種類、網路傳輸方式,使其便利性相對不足;新創企業公司所推出的支付服務,在程式碼、文件及商家後台介面,開放API讓業者可介接其支付服務,雖然有助於提高使用的便利性,但是在支付指令下達方式和登入使用服務的帳號驗證仍有安全性疑慮,考驗消費者的信賴度。

表1、當前行動支付特色服務模式 / 資料來源:Techrepublic;工研院IEK整理,2016年2月。

表1、當前行動支付特色服務模式 / 資料來源:Techrepublic;工研院IEK整理,2016年2月。

結論與建議

(一)亞洲地區為行動支付發展潛力市場

由於歐美先進國家法規環境開放,商業模式相對創新,尤其信用卡普及率高達七成以上,多數民眾已相當習慣使用非現金交易的工具,使得行動支付未來成長性趨於穩定。反觀亞洲地區尤其是東南亞和中亞等新興地區,因設置基地台的成本遠低於重新舖設電話線路,行動通訊技術的成長性較大,使得行動支付的應用模式仍極具發展潛力。

另一方面,亞洲發展程度相對較高的地區如日本和韓國,由於信用卡和智慧行動裝置相當普及,民眾更易於理解行動支付的便利性,同時行動支付具有某種程度的科技感和時尚感,可滿足日韓民眾追求流行的需求。而臺灣,由於法規長期管制且金融業業務發展心態保守,民眾支付習慣趨於僵固,且對於創新金融服務常抱持抗拒或戒備心態,行動支付的普及須要的時間較長,且各服務模式均有一定數量的使用者,容易形成零碎化的市場結構。

(二)NFC模式恐不敵雲端支付方案

科技大廠憑藉品牌優勢跨入行動支付市場,當前備受關注的Apple pay、Samsung Pay以及Google發展的Android Pay,皆使用NFC為資料傳輸技術。或許由於科技大廠知名度極高且主導智慧行動裝置的生產,幾乎讓一般民眾認為NFC模式已成為主流的行動支付模式。

事實上,NFC模式雖然安全,但對消費者而言,仍略顯不便且會增加使用成本等缺點,若採用HCE技術,因不需SIM卡等安全元件即可完成行動支付,可大幅提高便利性與使用性。基本上如要使用NFC模式交易,即限制了消費者選購手機的範圍,使用前或換新機時須要更換加裝安全元件的SIM卡,且有時會因設定錯誤或更換新機時發生讀取錯誤的狀況。因此,NFC支付模式截至目前使用率其實是偏低的,根據Gartner分析和預測,2015年全球使用率只有3%,到2018年也僅有6%,其他九成以上仍會是透過軟體連網的雲端支付方式。

(三)跨境與線下行動支付仍有商機

根據目前行動支付市場的競爭態勢,以零售業、科技業、支付業者相對強勢,可發現這些業者均有龐大分店數或用戶數,換言之,是否可達到規模經濟,為行動支付服務模式成功的另一個重要因素。目前各界多聚焦在區域內的線上支付市場,但若能將行動支付推動至境外和線下市場,應仍有潛在商機。

目前VISA公司已在亞洲地區如印度、日本、韓國、中國大陸、香港、澳門、馬來西亞、泰國等地,推行Visa payWave感應支付服務;MasterCard公司則嘗試發展信用卡付款驗證模式如人臉辨識付款、脈搏付款等新型態付款技術,以滿足更多元化的支付情境需求。而Paypal正與中國大陸的跨境電商業者合作,透過B2B2C模式,把產品出口給國外企業買家再販售給終端消費者,藉此整合中國及海外商戶,讓Paypal可進入華人市場;支付寶更全面性向線下市場發展,整合食衣住行育樂等各領域的支付服務,亦仿照Apple Watch與小米手環整合,同時也提供了比特幣(Bitcoin)支付功能,國際金融機構和大型支付業者擴大支付應用情境的布局策略,對臺灣支付業者亦有參考價值且值得借鑑。

信用卡交易代碼化及主機卡模擬簡介

信用卡交易代碼化及主機卡模擬簡介